【太平洋医药|点评】共同药业(300966):Q3营收快速增长,在建工程陆续转固

(来源:市场投研资讯)

事件

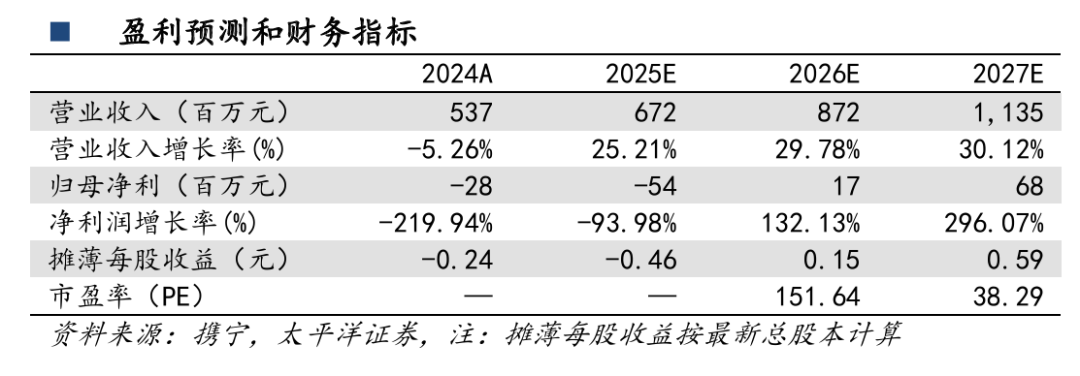

2025年10月27日,公司发布2025年三季报,2025Q1-3公司实现营业收入4.55亿元(YoY+24.54%),归母净利润-0.32亿元(YoY-129.02%),扣非净利润-0.32亿元(YoY-118.10%)。

点评

Q3营收快速增长,盈利能力环比下降。分季度来看,Q3公司实现营业收入1.53亿元,同比增长16.04%,归母净利润-0.21亿元,同比下降135.33%,扣非净利润-0.22亿元,同比下降123.45%,毛利率为12.00%,同比提升3.38pct,环比下降7.66pct,净利率为-14.92%,同比下降7.59pct,环比下降6.41pct。我们认为Q2盈利能力环比下降的主要原因是:①华海共同部分在建工程转固,同时产能爬坡初期,生产成本偏高,且折旧费用增加;②部分产品工艺优化,影响短期毛利率。

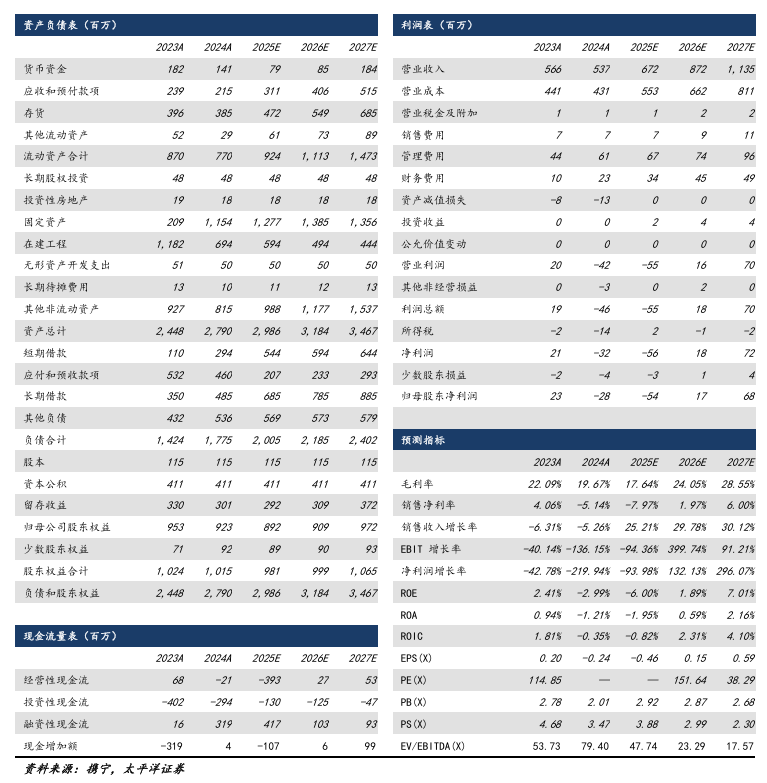

产能大规模投放,有望助力营收快速增长。截至2025年9月底,公司固定资产合计为16.17亿元,相较6月底增加了4.80亿元,华海共同部分在建工程转固。目前,募投项目“黄体酮及中间体BA生产建设项目”已正式投产,甾体类产业链升级项目部分投产,华海共同原料药项目一期工程完成设备调试并启动试生产,二期规划聚焦高端皮质激素原料药产能储备。随着产能的投放以及产能利用率的提升,公司经营情况有望逐渐改善。

积极开展股份回购,彰显长期发展信心。公司拟使用自有资金及股票回购专项贷款资金以集中竞价方式回购公司股份,其中自有资金和股票回购专项贷款资金分别占回购资金比例的10%和90%,回购金额不低于人民币2,000万元且不超过人民币3,000万元,回购股份价格不超过人民币23.84元/股,回购股份数量约为83.91万股-125.87万股,占当前公司总股本0.73%-1.09%。截至2025年10月17日,公司回购资金总额已达到回购方案中的回购资金总额下限,且未超过回购资金总额上限,本次回购方案实施完毕。

盈利预测和投资建议

公司产能陆续投放,盈利能力有望随产能利用率的提升而修复,预测公司2025/26/27年营收为6.72/8.72/11.35亿元,归母净利润为-0.54/0.17/0.68亿元,对应26/27年PE为152/38X,持续给予“增持”评级。

风险提示

行业政策风险;市场竞争加剧风险;产能投放不及预期;产品研发失败风险;产品价格下滑风险。

报告信息

证券研究报告:【太平洋医药】共同药业(300966)2025年三季报点评:Q3营收快速增长,在建工程陆续转固(2025.10.27)

对外发布时间:2025年10月28日

分析师:周豫 执业资格证书编码:S1190523060002

分析师:乔露阳 执业资格证书编码:S1190524080001

报告发布机构:太平洋证券股份有限公司

免责声明

太平洋证券股份有限公司(以下简称“我公司”或“太平洋证券”)具备中国证券监督管理委员会核准的证券投资咨询业务资格。

本报告仅向与太平洋证券签署服务协议的签约客户发布,为太平洋证券签约客户的专属研究产品,若您并非太平洋证券签约客户,请取消接收、订阅或使用本报告中的任何信息;太平洋证券不会因接收人收到、阅读或关注媒体推送本报告中的内容而视其为太平洋证券的客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何机构和个人的投资建议,投资者应自主作出投资决策并自行承担投资风险,任何形式的分享证券投资收益或者分担证券投资损失的书面或口头承诺均为无效。

本报告信息均来源于公开资料,我公司对这些信息的准确性和完整性不作任何保证。负责准备本报告以及撰写本报告的所有研究分析师或工作人员在此保证,本研究报告中关于任何发行商或证券所发表的观点均如实反映研究人员的个人观点。报告中的内容和意见仅供参考,并不构成对所述证券买卖的出价或询价。我公司及其雇员对使用本报告及其内容所引发的任何直接或间接损失概不负责。我公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行业务服务。本报告版权归太平洋证券股份有限公司所有,未经书面许可任何机 构和个人不得以任何形式翻版、复制、刊登。任何人使用本报告,视为同意以上声明。