量贩零食双雄竞速港股,万辰集团与鸣鸣很忙争夺“第一股”!

日前,福建万辰生物科技集团股份有限公司正式向香港联合交易所递交上市申请,拟在主板挂牌上市。这标志着中国量贩零食行业两大巨头――万辰集团与鸣鸣很忙(由零食很忙与赵一鸣零食战略合并而成)争夺“港股量贩零食第一股”的竞赛进入白热化阶段。

自2022年切入量贩零食赛道以来,万辰集团通过一系列收购整合迅速扩张。然而,根据公开数据,截至2025年9月鸣鸣很忙门店数量已突破2万家,而万辰集团截至6月30日为15365家,在规模上略逊一筹。

行业变革,从跑马圈地到精细化运营

量贩零食作为线下零售的新兴业态,凭借“极致性价比”的产品定位实现快速增长。华泰证券最新研究报告指出,零食量贩已经跨越“跑马圈地→兼并融合”的快速拓店阶段,进入提质的3.0时代。

当前行业已形成“两超多强”的竞争格局。头部企业通过加盟为主的经营模式实现快速扩张,但如今行业正迎来转折点。

万辰集团在今年8月表示,未来量贩零食行业将进入“精细化运营”阶段,门店数量增速将放缓,供应链效率与自有品牌占比将成为竞争关键。

这种转变在企业的战略布局上已显现端倪。去年底开始,万辰集团陆续推出省钱超市、全食优选等新店型,并发展自有品牌“好想来超值”与“好想来甄选”。鸣鸣很忙也在今年2月宣布推出3.0省钱超市店型,细化自有品牌系列。

据悉,该公司最初主营食用菌业务,于2021年4月在深交所上市。上市后不久,公司便敏锐捕捉到量贩零食的发展机遇。

2022年8月,万辰集团创立量贩零食品牌“陆小馋”,首次进入该赛道。随后通过合资和收购接连拿下来优品、好想来、吖滴吖滴、老婆大人等区域零食品牌,并在2023年将这些品牌统一为“好想来品牌零食”,逐步形成完整的量贩零食版图。

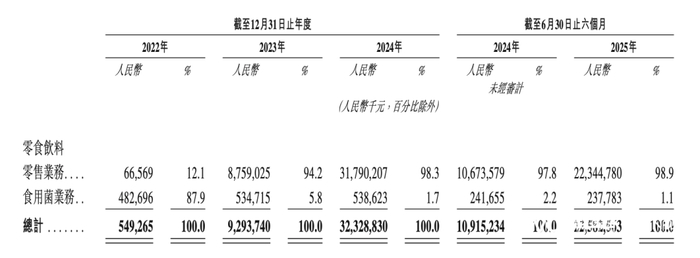

这一系列战略举措带来了业绩的爆发式增长。招股书显示,万辰集团总收入从2023年的93.0亿元增长至2024年的323.3亿元,同比增长247.9%。2025年上半年,公司营收达225.83亿元,同比增长106.89%。

更引人注目的是其盈利能力的改善。2025年上半年,万辰集团归母净利润为4.72亿元,同比增长高达50358.8%,显示其规模效应正在转化为实际效益。

实力对比 规模与效率如何玩转?

万辰集团与鸣鸣很忙的竞争,实际上是两种实力的较量:规模扩张能力与运营效率。

从门店数量看,鸣鸣很忙略占上风。截至2024年底,万辰集团拥有门店14196家,而鸣鸣很忙为14394家。进入2025年,鸣鸣很忙继续加速扩张,截至9月门店数量已突破2万家,而万辰集团截至6月30日为15365家。

从GMV(商品交易总额)角度看,2024年鸣鸣很忙的GMV为555亿元,万辰集团为426亿元。简单平均计算,鸣鸣很忙单店GMV约为529.5万元,高于万辰集团的454.3万元。

然而在盈利能力方面,万辰集团则展现出其效率优势。2024年,万辰集团的经调整净利润率为2.5%,高于鸣鸣很忙的2.3%。毛利率方面,万辰集团去年为10.7%,也高于鸣鸣很忙的7.6%。

这种效率差异可能源于万辰集团在供应链上的优化。万辰集团通过精简中间流通层级,实现了约95%的产品由品牌厂商直采,而遍布全国的51个常温仓及13个冷链仓,使大部分门店的补货周期缩短至“T+1”。

今年7月,万辰集团完成一次重要的管理层调整。创始人王健坤辞任董事长职务,由原总经理王丽卿接任,同时王健坤之子王泽宁被任命为新的总经理。

这一人事变动被视为公司应对新阶段挑战的战略调整。招股书中肯定王泽宁的作用,称其“年轻且具创新精神,兼具敏锐的商业直觉与前瞻性视野”,在他的领导下,“好想来实现了突破性成长”。

王泽宁上任后迅速推出两大举措:一是加速整合旗下量贩零食品牌,以13.79亿元收购控股子公司南京万优商业管理有限公司49%股权;二是推进赴港上市进程。

这些动作表明,万辰集团正试图通过内部整合与资本运作双管齐下,应对日益激烈的市场竞争。

资本布局 上市背后的战略考量

对于万辰集团而言,赴港上市具有多重战略意义。盘古智库高级研究员江瀚认为,万店规模下,万辰集团港股上市可提升品牌知名度和行业地位,在竞争中占据心理优势,吸引更多消费者和合作伙伴。

实际价值还体现在可获得更多融资渠道,增强资金实力,提升企业综合竞争力。根据招股书,万辰集团计划将募集资金用于进一步扩张和升级门店网络、持续丰富产品组合、提升仓储物流效率及升级数字化基础设施等。

知名战略定位专家詹军豪表示,万辰集团计划将募资用于进一步扩张和升级门店网络、提升仓储物流效率等极有可能是为应对量贩零食行业趋势转变的提前布局。

随着行业进入精细化运营阶段,加强供应链建设可提升物流效率、降低成本,自有品牌的推出可减少中间环节、降低成本,以提高毛利率。

华泰证券的分析指出,中国零食量贩行业有望支撑远期6-8万家门店天花板,表明市场仍有扩张空间。但竞争模式将发生根本性变化。

供应链效率将成为核心竞争力。华泰证券报告指出,利润率提升本质是龙头依托万店规模搭建供应链与品牌优势,产业链地位增强、议价能力提升。

短期看,2025年在补贴退坡、仓储建设支出高峰回落的共同拉动下,龙头盈利水平有望迎来显著修复。

自有品牌建设是另一个关键战场。华泰证券指出,万店规模与品牌投入可提升消费者信赖度,零售商可推广自有品牌进一步吸纳生产端利润。

此外,全品类扩展成为必然选择。万辰集团已在尝试将品类由零食向日百、鲜冻品延伸,以覆盖多元消费需求。但这种扩展也带来组货标准化难度与供应链复杂度的提升。

未来,随着资本市场的加持,量贩零食行业的竞争将从门店数量转向供应链效率、自有品牌占比和精细化运营能力。华泰证券在研报中指出,短期补贴退坡与仓储建设支出高峰回落后,龙头盈利水平有望迎来显著修复;中长期看,万店规模与精简SKU带来的单品规模效应将增强企业议价权。

战场已经布好,只待上市钟声敲响。无论谁先夺得“港股量贩零食第一股”的头衔,中国量贩零食行业的下半场角逐都注定将改变整个快消品的生态格局。