万辰集团冲刺港股,1.5万门店背后的公司治理隐忧

9月23日,万辰集团向港交所递交招股书的消息,将这家从菌菇种植跨界而来的零食巨头推向聚光灯下。短短三年间,其营收从5.49亿元飙升至323.29亿元,门店规模突破1.5万家。

根据公开信息显示,其看似惊艳的增长曲线背后,却暗藏着“”治理结构失衡、财务风险高企、扩张动能衰减”等多重隐忧。在争夺"港交所量贩零食第一股"的关键节点,这家巨头的"狂飙"模式正迎来资本市场的深度审视。

权力交替

万辰集团的治理结构始终笼罩在家族化阴影之下。招股书披露的管理层架构显示,创始人王健坤家族成员占据核心岗位:姐姐王丽卿任董事长,儿子王泽宁任总经理,妻子为董事,表弟陈文柱曾任核心高管,9名核心管理者中5人来自王家。这种封闭的治理模式在扩张期已显露弊端,

2025年3月王健坤被国家某监察委员会留置调查的事件,虽最终以解除留置告终,但已暴露出公司内部监督机制的失效。

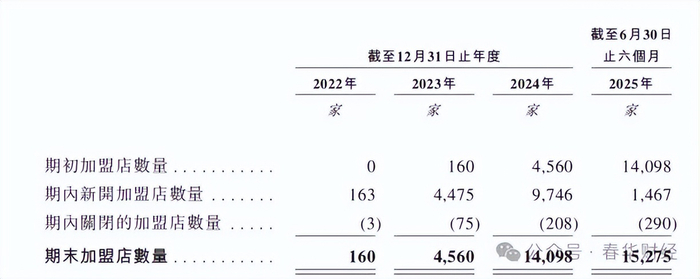

更值得警惕的是权力交替过程中的稳定性风险。2025年4月,原一致行动人协议到期终止后,93年出生的王泽宁成为唯一实际控制人,年仅32岁的他虽拥有名校学历背景,却缺乏完整周期的企业管理经验。从2023年亏损1.76亿元到2024年盈利6.11亿元的业绩波动,以及2025年上半年开店速度从年均近万家骤降至1468家的转折,都折射出管理层交替期战略连贯性的不足。家族式治理带来的决策独断风险,在企业从规模扩张转向质量提升的关键阶段尤为致命。

高负债与低盈利的双重挤压

万辰集团的财务报表呈现出典型的"规模与质量背离"特征。招股书显示,截至2025年上半年,公司负债增至51.44亿元,资产负债率达68.95%,而回溯至2024年末,这一指标曾高达79.85%。更令人担忧的是,其拟斥资13.79亿元收购南京万优商业管理有限公司49%股权的计划,若实施将使资产负债率飙升至90.97%,逼近财务风险红线。

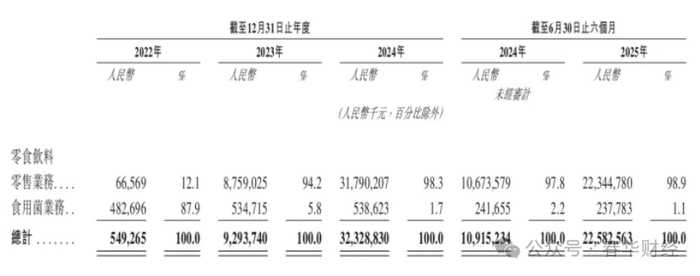

负债高企的同时,盈利能力却持续疲软。2023年公司营收92.94亿元时净亏损1.76亿元,2024年扭亏为盈后归母净利率仅0.91%,2025年上半年虽提升至2.09%,但仍显著低于零售业平均水平。这种"高营收、低盈利"的困境源于其扩张模式:为维持低价优势,产品毛利率仅11.49%,而2024年销售费用和管理费用分别同比激增229.8%和120.33%,成本增速远超营收增长。依赖加盟商"款到发货"带来的现金流看似充裕,实则掩盖了核心盈利能力不足的本质。

加盟依赖与品控失控

万辰集团1.5万家门店中99.4%为加盟店的结构,构成了其最突出的经营风险。尽管招股书宣称闭店率仅1.9%,但这种轻资产模式形成了强烈的路径依赖――公司收入高度依赖向加盟商供货,2025年上半年1468家的新增门店数较2024年同期大幅下滑,直接导致营收增速从247.9%放缓至106.89%。

更严峻的挑战在于加盟模式下的品控管理。随着"好想来"品牌加速扩张,产品质量投诉已开始显现。量贩零食行业20%-30%的价格优势本就压缩了质量管控空间,而万辰集团每月推出250个新SKU的快节奏上新,进一步增加了品控难度。95%的直采模式虽降低了中间成本,但对供应商筛选和全链条质检的要求更高,在当前加盟主导的格局下,品控漏洞可能成为品牌信任崩塌的导火索。

从规模扩张到价值重构

当万辰集团带着1.5万门店的“规模铠甲”向港交所递交招股书时,资本市场看到的不仅是一家零食巨头的上市野心,更是量贩零食行业“野蛮生长”后亟待解决的模式困局。对万辰而言,此次港股冲刺绝非简单的融资扩容,而是一场关乎企业存续的“刮骨疗毒”――其核心考验不在于能否成为“量贩零食第一股”,而在于能否打破过去三年靠“负债扩张、加盟依赖、家族管控”堆砌的增长幻象,重构符合资本市场要求的可持续发展逻辑。

从“蘑菇大王”到零食巨头,万辰用三年时间完成了行业瞩目的跨界转型,但这场“狂飙”也积累了足够多的风险。在港股上市的关键节点,万辰需要清醒地认识到:资本市场追求的从来不是“规模神话”,而是“可持续的价值创造”。家族治理的破局、财务结构的优化、加盟模式的重构,三者环环相扣,缺一不可。正视自身发展模式的深层缺陷,将上市作为规范发展的起点而非圈钱工具,否则,即便成功登陆港交所,其“规模神话”也终将在资本市场的检验中褪去光环。

来源:春华财经

声明:本文仅作为知识分享,只为传递更多信息!本文不构成任何投资建议,任何人据此做出投资决策,风险自担。