净利暴涨917%,万辰集团“好想来”闪电战能否持续

(来源:财经思享汇)

沃尔玛就是这种商业模式的典范,从1962年开设首家折扣百货店到成为全球最大零售商,沃尔玛只用了不到30年。

作者 | 卞可心

编辑 | 管东生

近日,多家零售巨头发布2025年三季报,年初至报告期末三只松鼠(300783.SZ)和洽洽食品(002557.SZ)净利润收窄超过50%;良品铺子(603719.SH)净利润更是连连猛降,控股股东曾有意卖掉股权;来伊份(603777.SH)由盈转亏已超两年……让人不禁感叹,零售业开始集体走下坡路了吗?

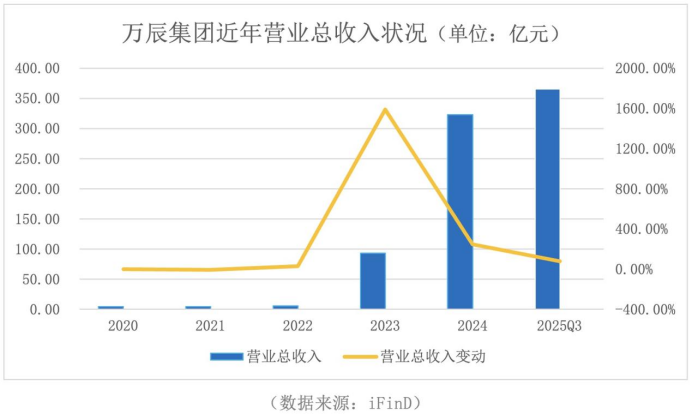

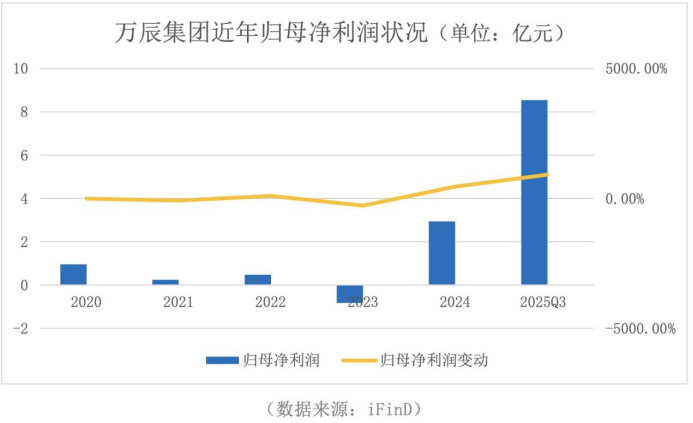

但事实或许并非如此。一家名为“好想来”的零食量贩店悄然出现在大街小巷,扩张速度极快。“好想来”背后的母公司万辰集团(300972.SZ)于2025年前三季度取得225.83亿元的营业收入,同比增长77.37%;归母净利润达到8.55亿元,同比暴涨917.04%;仅今年年内股价就翻了一番。此外,万辰集团于近期启动赴港IPO计划。

万辰似乎完全不受行业寒冬的影响,究竟是什么赋予了公司逆势生长的法门?近三年公司的资产负债率始终维持在较高水平,报告期内营收和净利润存在较大差额,公司的钱到底都花在哪儿了?如此极速的成长持续性又有几何?

壹 | 闪电扩张

灼识咨询数据显示,2024年我国零食市场规模已近1.4万亿元,同比增长5.3%,预计2025年将突破这一数字。

2025年上半年,零售业板块在新渠道的推动下营收同比上涨43.0%,但整体呈增收不增利的走势, 且出现严重的两极分化情况。量贩零食、会员制商超等新概念崛起,传统商超的市场份额被加速挤占。

赢家似乎只是少数。多家公司利润不断缩水,尤其是来伊份和良品铺子,在2025年前三季度利润分别暴跌194.06%及730.83%,三只松鼠也面临着原材料成本上涨、线上平台费用提升的双重压力。这三家代表性的互联网零食品牌,凭借精致的包装和互联网的营销曾风靡一时,但现在光环似乎正在褪去。

此时,量贩零食异军突起,极大地抢占了市场份额,万辰就是其中代表。

在这场战役中,万辰集团打的是闪电战。

2021年,公司以“食用菌第一股”身份上市,但盈利能力一直不佳,公司亟待转型。

2022年,万辰推出“陆小馋”品牌转战零食业。

2023年公司进入极速扩张阶段,先后并购“好想来”、“来优品”、“吖嘀吖嘀”,及老牌连锁店“老婆大人”;同年10月,进行品牌整合,将这四大品牌统一合并为 “好想来品牌零食”。并购很好地解释了,为何万辰集团在2023年营业总收入上升1,592.03%,净利润大幅下滑。

经过这一番战略调整,万辰集团的业绩进入“狂奔”模式。

2025年前三季度,万辰集团营业收入高出2024年整年营收42.33亿元;归母净利润更是超出2024年整年近2倍。

截至2025年上半年,公司量贩零食门店网络持续在长三角和华北等优势区域做深,在东北、西北、华南快速扩店,进一步拓展至全国。“好想来品牌零食”是行业内首个门店数量过万的品牌,目前“好想来”共拥有15,365家门店。

不少消费者表示,近两年注意到“好想来”等量贩零食店铺大面积涌现,零食品类多且价格便宜,“大多数时候或多或少买一点”。

公司主要包括直营门店、加盟店和企业客户集采三种销售模式,以直营门店和加盟店模式为主,其营收总和占量贩零食业务收入的 95%以上。

图源:“好想来”官方加盟网站

图源:“好想来”官方加盟网站万辰集团何以在短时间内吸引这么多加盟者?

“好想来”加盟官方算了这样一笔账:2025年底前无加盟费及管理费,只需2万元保证金。加盟商自备一间120平以上商铺,年租金约为25-30万元(具体以商铺为准);首次铺货需要准备25万元,由官方直接供货,加盟商不可私下与供货商合作,各店铺独立运营、自担风险。因此,官方称目前加盟总费用在60万元左右,公司还会提供员工培训服务。

贰 | 能成功复制沃尔玛吗

万辰集团净利润极速飙升的背后,是否存在隐忧呢?

量贩零食的成功是匹配当前经济周期的必然结果。好想来不仅有着低于传统商超20%-40%的价格,还提供了超2000个SKU供消费者选择。有舍就有得,零食量贩走的是薄利多销的路线,在低价的同时势必牺牲一定毛利。

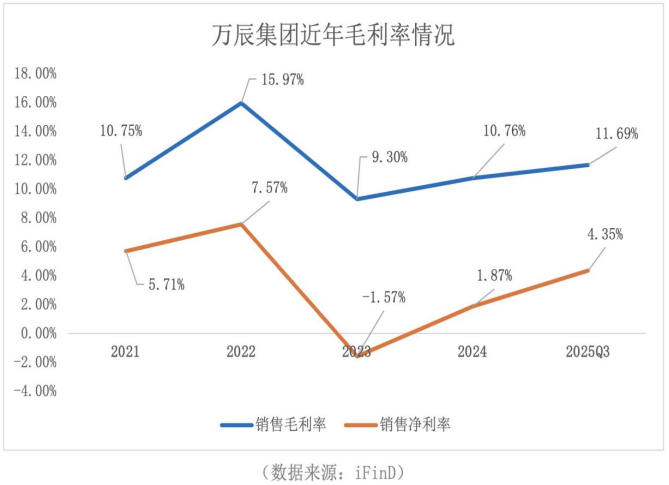

根据万辰集团公告,2025年前三季度365.62亿元的营业总收入与8.55亿元的净利润存在着四十几倍的价差,销售净利率为4.35%。

公司销售毛利率自2022年后经历了大幅度下滑,2023年几乎跌至上年一半,且销售净利率跌至负值。虽然自2024年开始,销售毛利率和销售净利率开始出现回暖,但依旧处于较低水平。

相关数据显示,万辰集团的资产负债率自2021年的24.36%升高至2025年前三季度的66.35%,2023年时负债率曾一度高达82.27%。

高资产负债率很大程度上来源于公司的扩张性收购行为。2025年8月11日,万辰集团发布公告称,拟斥资13.79亿元向淮南市盛裕企业管理有限公司和淮南市会想企业管理有限公司购买南京万优49%的股权,此次交易旨在提高万辰对南京万优的持股比例至75.01%,属于高溢价关联收购。交易完成后,公司资产负债率预计将上升至90.97%。

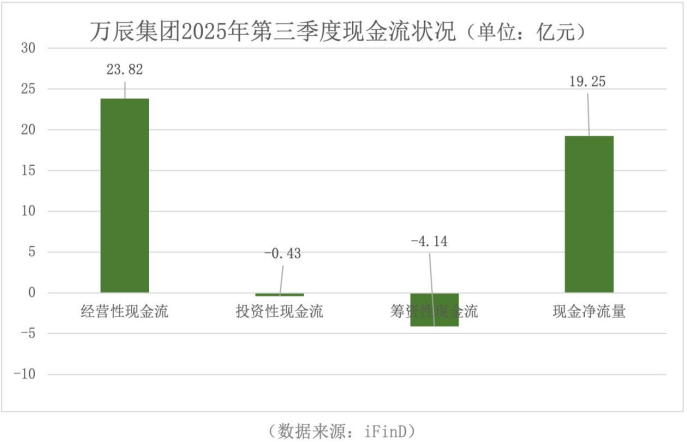

数据显示,目前公司的现金净流量为19.25亿元,收购所需的13.79亿元对万辰来说不是一笔小数目,后续经营中需要注意现金流的稳定性。

万辰有一个重要的竞争对手――鸣鸣很忙集团(由“赵一鸣零食”和“零食很忙”合并)。据弗若斯特沙利文认证,目前鸣鸣很忙全国门店数超过20,000家,规模已超过万辰集团。

两家公司一直处在激烈的竞争之中。早在2025年4月,鸣鸣递交港股上市申请,万辰也在8月宣布发行H股股票的计划,并申请在港股主板挂牌上市。

二者均在加盟政策中公开支持与竞品门店竞争,并给予相关补贴。有消费者称:“家附近‘好想来’生意好,不到半年隔壁就开了‘赵一鸣’,两家打架,本来会员日88折直接改成85折。”

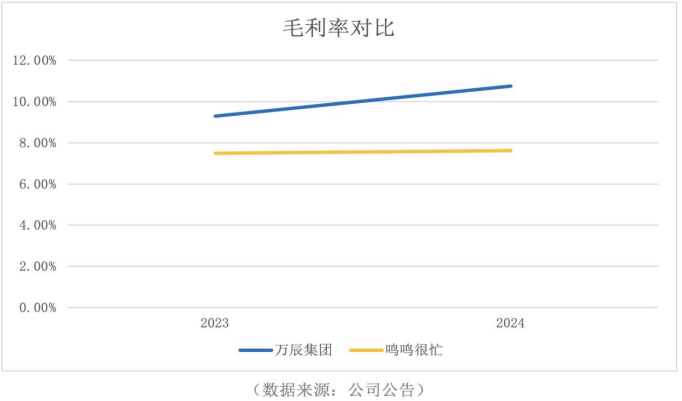

数据显示, 2023-2024年万辰集团的毛利率略高于鸣鸣很忙。

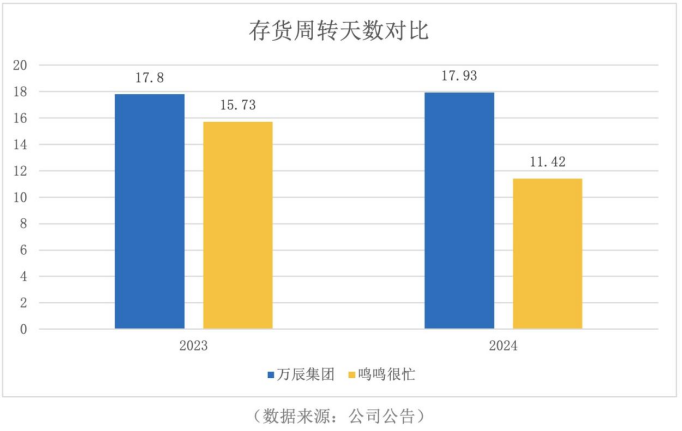

但在此期间,鸣鸣很忙存货周转天数分别为15.73天、11.42天;万辰集团存货周转天数分别为17.8天、17.93天。由此可见,万辰毛利虽优于鸣鸣,但存货周转暂时跑输。

这也侧面表明,量贩零食存货周转率优于传统零售(传统零售周转期一般在4-5个月)。

传统零食企业毛利率在30%左右,万辰和鸣鸣很忙的毛利远低于行业平均标准。这是契合了量贩零食企业“以量补价”的商业模式,虽然有利于短期规模扩张,但会影响盈利能力的成长。

2025年上半年,万辰关闭门店共计299家。部分加盟商表示,前期实际投入在90-100万元之间,回本周期难以预测,“快的话两三年左右回本,慢的话不好说”。有咨询中介也称,目前零食业加盟这一赛道“投入大,风险高”,建议谨慎入局。

量贩类零食公司的商业逻辑其实很简单,它们将低线城市中不再具有价格优势的超市和小卖部视作重点竞争对手,通过不断蚕食其份额来积蓄自身力量,伺机挑战更为强大的大城市商超。沃尔玛就是这种商业模式的典范,从1962年开设首家折扣百货店到成为全球最大零售商,沃尔玛只用了不到30年。

万辰集团目前仍处在提升市占率和扩展门店的进程中,公司需注意扩张的适度性以及竞争的合理性,至于是否能成长为中国的沃尔玛,一切还未可知。