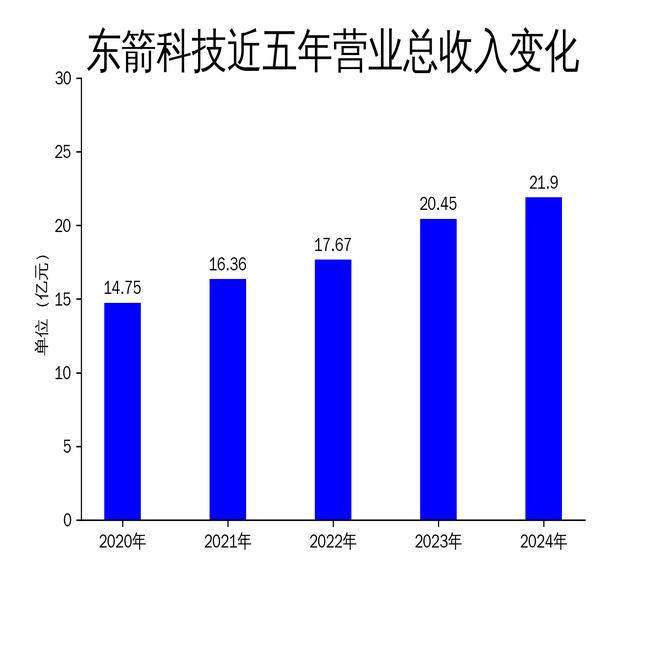

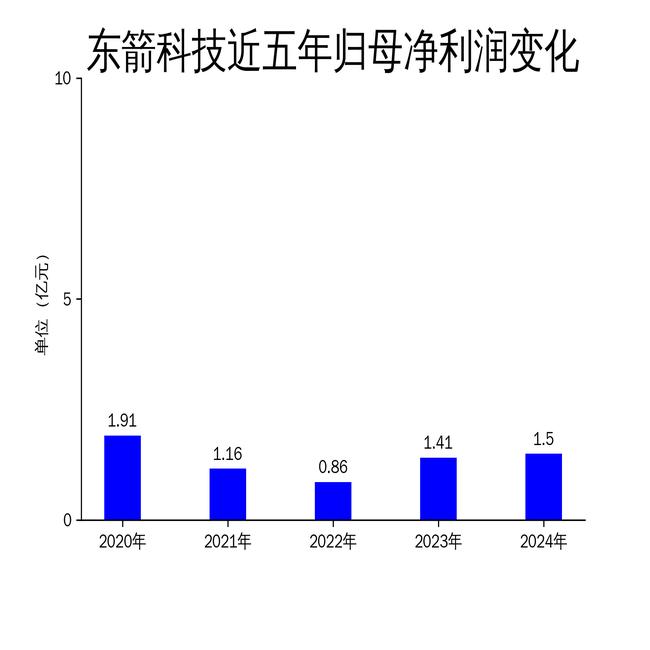

东箭科技2024年年报:营收21.90亿元,净利润1.50亿元,海外市场表现疲软

本文源自:金融界

2025年4月27日,东箭科技发布了2024年年报。报告显示,公司全年实现营业总收入21.90亿元,同比增长7.10%;归属于上市公司股东的净利润为1.50亿元,同比增长6.92%;扣除非经常性损益的净利润为1.55亿元,同比增长11.91%。尽管整体业绩保持增长,但海外市场表现疲软,营业收入同比下降1.20%,成为公司发展的隐忧。

主营业务稳步增长,海外市场拖累整体表现

东箭科技的主营业务涵盖汽车个性化定制、安全、健康、便捷等领域,主要产品包括车侧承载装饰系统、车辆前后防护系统、车载智能座舱控制系统等。2024年,公司国内市场实现营业收入13.23亿元,同比增长13.34%,表现亮眼。然而,海外市场实现营业收入8.67亿元,同比下降1.20%,成为公司整体营收增长的拖累。

海外市场的疲软主要源于全球经济环境的不确定性以及市场竞争的加剧。尽管公司在海外市场实施了“聚焦核心区域、核心客户、战略新品类”的策略,但效果尚未完全显现。未来,公司需进一步优化海外市场的布局,提升产品竞争力,以应对日益激烈的国际竞争。

汽车改装业务增长放缓,前装配套业务表现突出

2024年,东箭科技的汽车改装业务实现营业收入12.31亿元,同比增长2.56%。其中,国内改装业务实现营业收入3.64亿元,同比增长12.80%,表现较为稳健;而海外改装业务实现营业收入8.67亿元,同比下降1.20%,增长乏力。公司表示,海外改装业务的疲软主要受全球经济环境影响,未来将加大市场开拓力度。

相比之下,汽车前装配套业务表现突出,实现营业收入9.23亿元,同比增长15.04%。其中,外饰结构件品类主机业务(维杰汽车)实现营业收入7.54亿元,同比增长13.84%。公司表示,前装配套业务的增长主要得益于核心客户、核心车型和核心品类的需求增长,尤其是越野车型的走俏,带动了相关产品的销售。

研发投入减少,技术创新面临挑战

2024年,东箭科技的研发总投入为9131.15万元,较去年同期减少1496.31万元,同比下降14.08%。研发投入占比为4.17%,较去年同期减少1.03个百分点。尽管公司在报告期内新增专利总数超过40项,其中海外发明专利8项,国内发明专利24项,但研发投入的减少可能对公司未来的技术创新和产品竞争力产生不利影响。

技术创新是汽车零部件行业的核心竞争力,尤其是在智能座舱控制系统等新兴领域,技术壁垒较高。东箭科技在报告期内虽然取得了一定的技术突破,但研发投入的减少可能影响公司在新兴技术领域的布局。未来,公司需加大研发投入,保持技术领先优势,以应对行业快速变化带来的挑战。

总体来看,东箭科技在2024年保持了稳健的增长态势,但海外市场的疲软和研发投入的减少成为公司发展的隐忧。未来,公司需进一步优化海外市场布局,加大研发投入,以保持长期竞争力。