渤小海伴您读研报之同飞股份

1.公司概况

1.1

深耕工业温控领域,产品下游应用场景广泛

同飞股份自成立以来,专注于工业温度控制技术领域的深耕,其产品被广泛应用在多个下游场景中。公司自2001年成立,并于2021年5月在深圳市的创业板成功上市。自成立之初,公司便致力于在工业温度控制技术领域进行创新与专业化发展,为各行各业提供高质量和稳定的温控产品以及综合解决方案。公司的主营业务涵盖工业温控设备的研制、生产和销售,旗下包括液体恒温设备、电气箱恒温装置、纯水冷却单元和特种换热器等四大类产品线。

1.2

公司23年实现较高增长,24Q1布局新品开发、股权激励费用影响利润增速

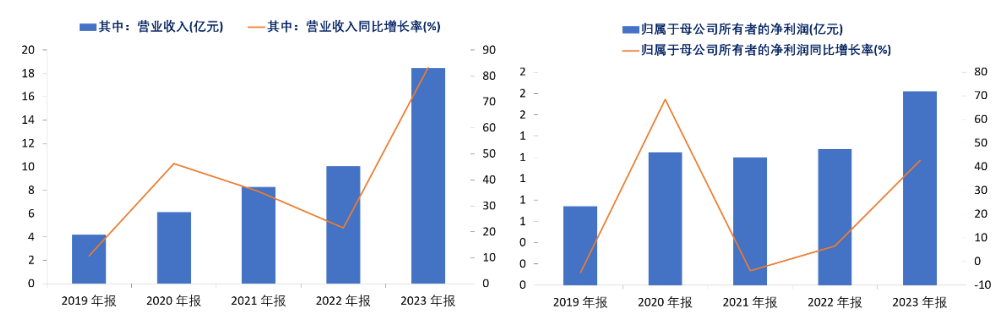

在2023年,公司取得了显著的增长,营业收入达到了18.45亿元,与上一年相比增长了83.13%;归属于母公司的净利润为1.82亿元,同比增长42.69%。然而,2024年第一季度的营业收入增长放缓,为2.74亿元,同比增长0.57%;同期归属于母公司的净利润下降到514.80万元,同比减少了81.88%。这种收入增速的放缓主要受到项目收入确认节奏的影响,而利润的大幅下降则归因于公司在拓展下游应用市场、增加员工薪酬、新建储能热管理系统投入使用带来的折旧摊销费用增加,以及较大的股权激励费用,这些因素共同导致了公司销售费用、管理费用和研发费用等期间费用的显著增长。

公司收入规模、增速变化及公司归母净利润及增速变化

资料来源:公司公告

资料来源:公司公告2.工业温控行业概况

2.1

全球碳中和背景下,中国储能市场迅速发展

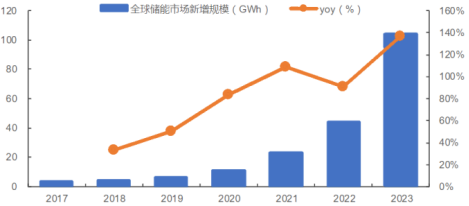

全球储能市场步入了飞速发展阶段。根据EESA的数据,2023年全球储能的累积装机功率达到了294.1GW,其中新型储能的装机量约为88.2GW,占总装机量的30.0%;抽水蓄能装机量达到201.3GW,占总装机量的68.4%;蓄冷蓄热装机量约为4.6GW,占总装机量的1.6%。2017年至2023年间,全球储能的新增装机规模以平均每年超过85%的速度增长,特别是从2020年开始,每年几乎翻倍增长。2023年,全球储能市场的新增装机规模达到了103.5GWh,超过了历史累积的装机总量。中国化学与物理电源行业协会储能应用分会预测,到2025年全球储能的累积装机功率将达到440GW,而到2030年将达到970GW,其中新型储能的装机量将占到770GW。

2017-2023年全球储能市场新增规模

资料来源:EESA

资料来源:EESA中国储能市场在“十四五”期间也表现出了强劲的增长势头。根据EESA的数据,2023年中国的新增装机规模达到了23.22GW/51.13GWh,同比增长221%。随着国内新能源市场的持续扩大,大规模并网的光伏和风电带动了源网侧储能配置需求的同步增长。2023年,国内集中式光伏的新增装机量达到120.014GW,同比增长148%;风电装机量达到45.9GW,同比增长102%。CNESA预计,在“十四五”规划的最后两年,新增储能装机量将继续保持快速增长,有望超过目前各省的规划目标。在保守场景下,预计到2028年,新型储能的累积装机规模将达到168.7GW,2024至2028年的复合年均增长率为37.4%。在理想场景下,预计到2028年新型储能的累积装机规模将达到220.9GW,2024至2028年的复合年均增长率为45.0%。

2.2

中国储能温控市场空间广阔,液冷渗透率有望逐渐提升

液冷在储能温控领域渗透率有望逐渐提升。储能电池系统对冷却系统的要求包括温度均匀性、环境适应性、可靠性、能效比和寿命等方面都相当高,而这些特性都与温控系统的优劣紧密相关。2022年5月,国家能源局发布的《关于加强电化学储能电站安全管理的通知》,从政策层面上明确了加强电化学储能电站安全管理的要求,提升了对储能安全的认知意识,并在设备选型、施工、并网、运维等各个环节上加强了安全保障。这一政策的推动预计将加速储能温控及安全管理相关市场的发展。

随着大型风光电站储能等更大电池容量、更高功率密度、更复杂的运行工况的储能系统的发展,液冷方案预计将成为未来储能温控的主流技术。GGII预测到2025年,液冷技术的市场占比将达到45%左右。中研世纪的数据显示,2022年中国储能温控市场的整体规模为46.6亿元,比2021年增长了88.6%。预计到2027年,市场规模将增长到186.3亿元,年复合增长率将超过30%。

中国储能温控市场规模

资料来源:中研世纪

资料来源:中研世纪2.3

AI行业加速发展,液冷数据中心需求快速增长

全国对数据中心的PUE值要求越来越严格,这将进一步提升数据中心温控设备的需求。根据《信息通信行业绿色低碳发展行动计划(2022-2025年)》,到2025年,全国新建的大型和超大型数据中心的电能利用效率(PUE)需要降至1.3以下,而改建的核心机房PUE需要降至1.5以下。北京市在2023年11月提出了更为严格的要求,要求已建成并稳定运行一个自然年以上以及改扩建的数据中心PUE值应符合1.3的限定值要求;新建的数据中心PUE值应符合1.2的准入值要求;数据中心管理者应通过节能技术改造和加强节能管理,使数据中心PUE值达到1.15的先进值要求。

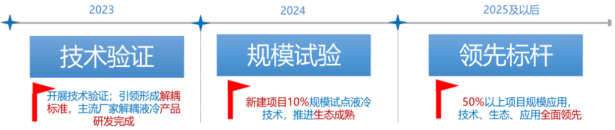

国内三大运营商在2023年6月5日联合发布了《电信运营商液冷技术白皮书》,响应了政策的推动。白皮书指出,随着计算型节点、AI训练、超算等高算力业务需求的不断增长,芯片性能、功率与服务器功率持续提升,液冷技术由于其较高的比热容和换热能力,可以支持更高功率的散热需求,正在逐步成为新型制冷技术的主流。《白皮书》规划了液冷技术的应用时间表:2024年进行规模测试,推动产业生态的成熟和全生命周期成本的降低,新建项目的10%规模试点液冷技术;2025年开始规模应用,预计到2025年及以后50%以上的项目规模将采用液冷技术。

《电信运营商液冷技术白皮书》三年愿景

资料来源:《电信运营商液冷技术白皮书》

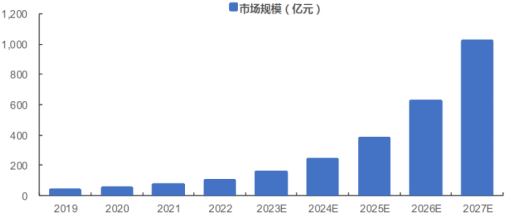

资料来源:《电信运营商液冷技术白皮书》中国液冷数据中心市场近年来快速发展,增速保持在30%以上。科智咨询的数据显示,2022年液冷数据中心市场规模达到100.5亿元,同比增长47.2%。AI行业的蓬勃发展带来了大量的智算需求,推动了智算中心的建设。智算中心使用的GPU服务器单机柜功率密度超过25kW,传统风冷方案已难以满足其大规模散热的需求,因此液冷技术的需求预计将大幅提升。科智咨询预测,2023年中国液冷数据中心市场将实现53.2%的高速增长,市场规模将达到154亿元。预计到2027年,随着AI大模型的商用落地和液冷生态的成熟,市场规模有望达到1020亿元,2022-2027年的复合年均增长率(CAGR)将达到59%。

2019-2027年中国液冷数据中心市场规模

资料来源:科智咨询

资料来源:科智咨询3.公司竞争优势

3.1

公司储能温控业务快速发展,数据中心温控业务未来可期

公司为储能装置提供了多种定制化的温控整体解决方案,能够应对各种复杂工况和极端环境下的散热挑战。公司的主要产品包括适用于工商业户外一体储能柜的插箱式变频液冷单元和工商业变频液冷单元,以及适用于大型储能柜的集装箱变频液冷单元,这些产品能够存储电量从200kW/h到372kW/h不等。公司的集装箱变频液冷单元系列产品已经在多个高海拔、极寒地区的应用现场得到了验证,能够在-45°C至55°C的环境温度范围内稳定运行,适用的海拔高度可达4500m,帮助客户确保储能系统在极端环境下的安全稳定运行和最长的服役周期。

公司目前正积极拓展数据中心温控业务,并已经开发出了包括液冷CDU、冷冻水机组、风水换热器在内的多种数据中心用温控产品。公司自主研发的板式液冷和浸没式液冷全链条解决方案,通过与CDU、浸没液冷TANK、一次侧冷源、环形管路及manifold等模块的搭配使用,能够充分利用自然冷源,使系统更加安全可靠。同时,这些解决方案能够满足高功率密度换热的需求,综合PUE可达到1.04。

公司数据中心液冷产品配置

资料来源:公司官网

资料来源:公司官网3.2

公司客户资源优质,重视研发投入与创新

从公司下游客户角度看,在数控机床领域,德国埃马克集团是世界重要数控倒立式机床生产商,具有领先的市场地位,海天精工是国内领先的高端数控机床生产商;在激光器领域,锐科激光在2022年中国光纤激光器领域市场份额达26.8%,位列第一;在电力电子领域,新风光在高压SVG、高压变频器的市场占有率在国内排名前列,特变电工在高压、超高压、特高压变压器领域市场占有率排名国内前列。供货国际/国内头部企业奠定了公司自身较优的市场地位。

公司注重研发投入与创新,每年都会综合考虑资本状况、经营成果、下游市场需求和技术发展的方向,稳步增加研发资金的投入规模。公司已经形成了以自主创新为主、合作创新为辅的创新机制,并参与部分下游客户的产品研发,通过协同设计技术方案,利用技术创新为客户创造价值,增强客户粘性,并提升产品的核心竞争力。多年的业务实践使公司在热工、控制、节能等领域形成了核心技术,并拥有相应的专利,这些技术覆盖了工业温控设备的基础工作环节,并与下游核心应用领域紧密相连。

(转自:渤海证券财富管理)