「油中茅台」金龙鱼,正在失去「神力」?

有人曾总结出国内*钱的行业莫过于“四瓶水”:*瓶水,毋庸置疑是茅台;第二瓶水,农夫山泉;第三瓶水,海天酱油;至于第四瓶水,则是有“油中茅台”之称的金龙鱼。时至今日,前三瓶水暂且不论,这第四瓶似乎开始失去“神力”。

八月份,金龙鱼披露2023年半年报后的*交易日,受今年营收和净利润双双下降的影响,金龙鱼股价大跌10.1%,收盘价37.04元的价格更是创造了公司上市以来的新低。根据金龙鱼披露的半年报数据显示,公司2023年上半年取得的营业收入约1187.14亿元,同比下降0.64%;净利润约9.66亿元,同比下降51.13%;扣非净利润0.14亿元,同比下降99.4%。

细分金龙鱼的几种业务营收,不难看出,公司无论是厨房食品、饲料原料、油脂科技都出现了不同程度的利润下降,且多个数据就创下了上市以来的新低,例如,半年净利润9.66亿元为公司上市以来同报告期的新低;毛利率创公司上市以来的新低;单个季度净利润创上市以来的新低。

更重要是的,8月14日,金龙鱼的股价来到上市以来的新低,市值更是跟最高期相比,蒸发了超过5000亿。巨大的反差,让金龙鱼的增值壁垒和盈利能力遭受到了一连串质疑,“油茅”的神话还能续写下去吗?似乎有些难以落笔。

01 油米面还是不赚钱?

尽管都在神坛之上并肩而立,但相比茅台、海天,金龙鱼的盈利能力始终羸弱。甚至在巨大的营收规模面前,金龙鱼的生命力也不堪一击,据悉,这家粮油公司曾经是A股食品行业营收规模*的企业。

2022年,金龙鱼的营收规模相当于2个贵州茅台,9个海天味业,但是贵州茅台的归母净利润却是金龙鱼的20多倍,海天味业的净利润也是金龙鱼的1.6倍。此外,金龙鱼的毛利率只有11%-12%,海天味业的毛利率是在40%-50%之间,茅台的毛利率更是超过90%。

金龙鱼的净利率是3.5%-4%,海天味业的净利率是在26%-29%之间,茅台的净利率则高达52.68%。粮油市场庞大却难赚钱的残酷事实,似乎在金龙鱼身上体现得淋漓尽致,更何况,在市场份额上,金龙鱼早就无人能及。

根据尼尔森数据,近三年“金龙鱼”在小包装食用植物油、包装面粉现代渠道、包装米现代渠道市场份额*。巨头尚且如此,仿佛更加印证了这个领域的营收艰难,去年,金龙鱼在拼命节流的情况下,依旧没保住净利润。

根据财报数据,2022年,金龙鱼销售费用为59.86亿元,较上一年下降6.4亿,促销活动费用大减31.1%,广告费用减少了19.47%,虽然营收增长了13.8%,但净利润却还是降低了27.1%。粮油市场的窘迫一览无余。

为了改变这种局面,金龙鱼这些年所迈进的方向越来越多。

首先是在高端油上,金龙鱼一心想要改变产品利润,可惜推出的粟米油、葵花籽油都没能挑起这份重担。而后,又先后进入了调味品与火热的预制菜阵营,早在2015年,金龙鱼通过引入酱油品牌“丸庄”切入调味品赛道,2019年,丸庄酱油正式推出。

在接下来的几年里,金龙鱼又相继收购山西梁汾醋业;投资原广东广味源食品有限公司;今年6月,金龙鱼又宣布计划布局广式酱油产品,并在广东阳江筹建了工厂……林林总总,金龙鱼紧急培养其他业务板块的野心不言而喻。

这种看上去有些激进的动作的确丰富了金龙鱼的业务线,尤其是厨房板块,据金龙鱼官网显示,目前其厨房食品板块已包含酱油、醋、芝麻油、花椒油、藤椒油、芝麻酱、蒸鱼鲜、焖烧豉油、淋鲜甜等多种产品。

这还远远不够。

去年,金龙鱼又对预制菜寄予厚望,并且接着落地了具体项目,据悉,该项目设计产能为预制菜40吨/天,餐食便当12万份/天,酱料4.8吨/天。只不过,无论是在调料市场,还是预制菜市场,金龙鱼都不太可能重现巨头形象。

一方面,国内调味行业里本就格局分明,海天味业、厨邦、美味鲜等头部企业占据了大部分的市场份额,2022年末,几大调味巨头接连发布产能扩大计划,其中,海天味业发布公告称,未来几年将有序释放300万吨左右的调味品产能;而厨邦未来几年也将增加139万吨的产能;千禾味业接下来要增加50万吨产能,其中2022年会先增加30万吨。

另一方面,预制菜在各行各业搅弄风云,从行业情况看,截至2022年底,中国预制菜相关企业多达7.6万家,较2021年新增3470家,金龙鱼不过是众多参与者中的一员。巨头想要逆天改命,也不是那么简单。

02 “油茂”在拼命提高效率?

回望金龙鱼的峥嵘岁月,先是在九十年代,借助企业福利打开了国内市场,一举成为小包装食用油*,紧接着,又用调和油跟平衡脂肪酸的概念,逐步稳住了自己的地位,这一路以来,这家传统企业的反应速度也不算太慢。

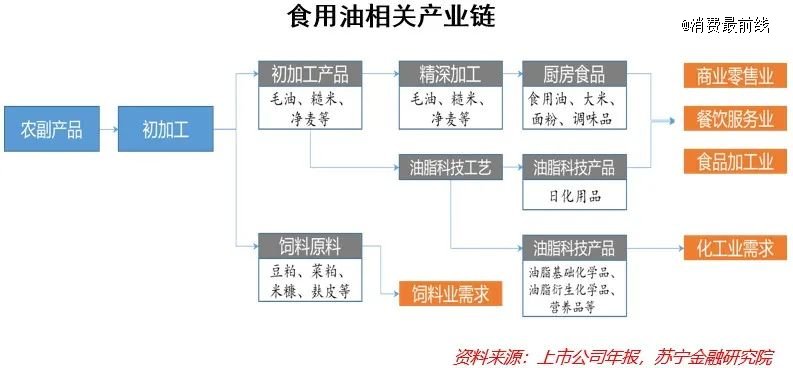

在粮油行业难出利润的既定事实面前,金龙鱼除了马不停蹄地布局其他产业,也在绞尽脑汁,来提高粮油业务的附加价值。例如,米糠被精炼稻米油后,米糠粕可进一步深加工为饲料原材料,稻壳发电,同时还能提取活性炭和白炭黑。

一条产业链也无限延长,物尽其用,是金龙鱼用来缓冲粮油薄利的惯用对策。

毕竟,由于米、面、油的特殊民生属性,即便是在原材料价格上涨的前提下,金龙鱼粮油公司也不好随便提价。2022年上半年,受南美干旱天气以及地缘冲突等多重不利因素影响,金龙鱼产品的主要原材料大豆、棕榈油等大宗商品的价格出现大幅上涨,但调研信息显示,公司第三季度除个别产品有所涨价外,大部分产品没有提价。

2021年到2022年,消费市场遍地涨价。海天就曾发布公告,对酱油、蚝油、酱料等部分产品的出厂价格进行调整,主要产品提高幅度为3%~7%不等,与此同时,涪陵榨菜也发布公告称,各品类上调幅度为3%-19%不等。

无奈之下,金龙鱼只能拼命提高效率。

对于生产线上的循环利用,也的确在为企业逼出新的利润增长点。数据显示,2022年,金龙鱼在食用油、大米、面粉等厨房食品领域收入为1571.32亿元,同比增长10.67%,营收占比约61%;饲料原料及油脂科技收入986.06亿元,同比增长19.50%,营收占比约为38%。

2023年,除了主要的厨房食品,金龙鱼旗下的饲料原料及油脂科技业务在营收方面毫不逊色,据悉,这两大主营业务板块产销合计销量2,279.2万吨,同比增长12.8%。当然,在产业链增值背后,是研发的投入增长。

2021年金龙鱼投入的研发费用为2.56亿元,同比增长39.8%;2022年,这个数字是2.44亿;2023年上半年研发投入1.14亿元,同比增长12.06%。用科技来提高效率,效率填补盈利的空缺无疑是一条再明显不过的逻辑线。

不可否认,金龙鱼对于效率的执念十分深刻。

除了研发投入,金龙鱼还格外偏爱在临近原材料生产地或者港口、铁路等地区投设生产基地,截止去年第三季度末,金龙鱼在国内投产的生产基地高达70家。看上去,这家粮油巨头在自我救赎上从未懈怠。

只不过,如果对比来看,金龙鱼在研发上的投入并不多。事实上,农业巨头大部分都不吝啬研发,以去年营收超千亿的农业四巨头:金龙鱼、新希望、牧原股份及海大集团为例,经统计,这四家近三年研发投入费用均超亿元,其中牧原的2022年度研发费用甚至超过11亿元,三年来至高研发投入比例占当年营收的1.02%。

金龙鱼一度是四家企业中研发投入最少的。以2022年为例,当年金龙鱼的研发金额是2.44亿,但剩下三家,新希望是3.02亿、牧原是11.42亿、海大是7.11亿。横在金龙鱼面前的差距,还需一番功夫来追平。

03 高端油在攻占消费市场?

在食用油领域,概念竞争从未停歇。从金龙鱼的调和油算起,国内健康饮食的趋势催动下,转基因、有机、无机……形形色色的卖点层出不穷。时至今日,新兴油种纷纷在食用油市场占据一席之地。

近几年来,山茶油、亚麻籽油、稻米油、椰子油和核桃油踏着大健康赛道的浪潮,在消费市场风生水起,有机构调查过,这些新油种几乎都有自己独特的宣传口径,例如山茶油降胆固醇、亚麻籽油预防慢性病、核桃油健脑、椰子油易消化……

即便类似的销售话术无从考证,但消费者似乎对此深信不疑,且乐此不疲地买单。据统计,22%的消费者在选购食用油时将口碑作为首要考虑因素,同时,更有高达68%的消费者愿意为营养健康食品支付较高价格,目前,山茶油、亚麻籽油、稻米油、椰子油和核桃油问世不久,在整个食用油的占比分别达到了3.50%、1.74%、1.19%、1.06%、0.40%。

尤其是亚麻籽油,数据显示,这个新兴油种在主流电商平台的同比增长已达86.5%。据有关统计预测,2021年全球亚麻籽油市场销售额达到了57亿美元,预计2028年将达到68亿美元,年复合增长率为2.6%。

金龙鱼在高端油市场的布局早就小有规模。

相关资料显示,公司推出了众多高端产品,如富含谷维素的稻米油、“零反式脂肪”系列食用油、高多酚初榨橄榄油、冷榨亚麻籽油。更关键的是,金龙鱼的母公司益海嘉里集团在之前就打出了欧丽薇兰、胡姬花等高端橄榄油、花生油品牌。

从销量来看,有些高端线的表现常年不俗,典型的例子是欧丽薇兰,数据显示,欧丽薇兰基本稳居天猫、淘系销售额*,曾经创下15个月间销售额近2亿元,是第二名、西班牙进口的蓓琳娜橄榄油的2.1倍。

但坦白来讲,在食用油领域发展多年的橄榄油,早已是寻常油种,而在新兴的小众高端油种里,像金龙鱼这类传统粮油巨头丝毫占不到便宜。这背后,除了巨头主要业务线早已既定外,还有个重要的原因:即线上渠道布局不均。

消费市场中突然兴起对小众油的追捧,与各大社交平台的安利种草脱不开关系。以亚麻籽油为例,亚麻籽油的增长主要源于抖音,2023年上半年,在抖音投放过亚麻籽油的品牌就有将近20家,其中,开门红、家的*、康新农场赫然在列。

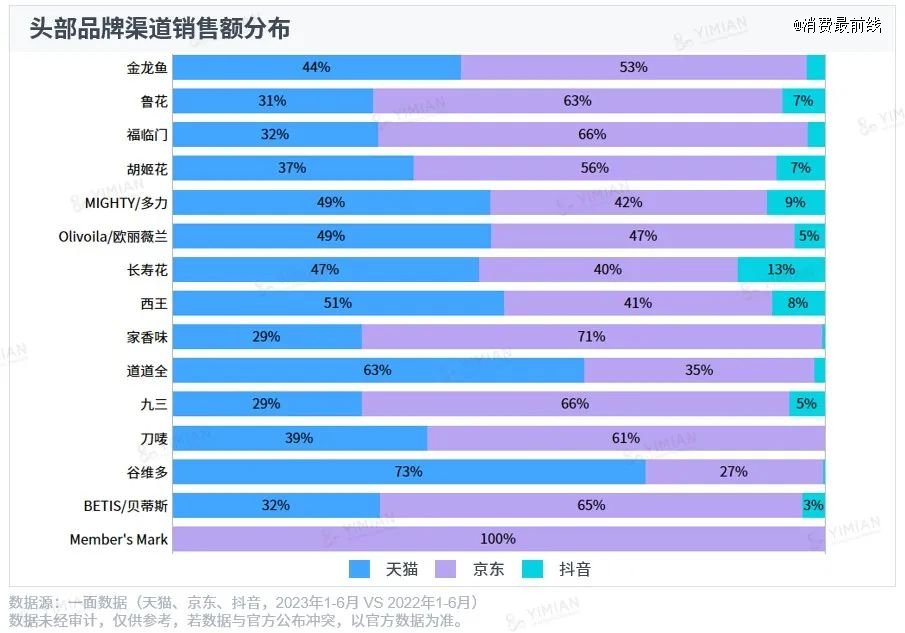

而金龙鱼对于线上渠道的重心似乎还停留在天猫、京东两大传统电商平台。不仅是金龙鱼,十五个头部食用油品牌全部如此,山姆自有品牌“Member's Mark”甚至只在京东有自营店铺,金龙鱼在京东的销售额占比为53%,天猫为44%,剩下抖音基本忽略不计。

不得不承认,京东、天猫等平台购买米面粮油商品的消费者越来越多,京东此前的公开数据显示,春节全站的食用油供应量就能达到590万升。但随着短视频平台的电商氛围日渐盛郁,抖音等渠道对于食用油消费的撬动性也在增强。

特别是高端小众油种。2022年,抖音10月亚麻籽油品牌榜单的*名是厨籽康,销售额为315.83万元;除此之外,鲁花的花生油在当月成为抖音*,销售额为875.90万元;菜籽油*名是庄稼儿女,销售额为136.79万元;玉米油的*名是长寿花,销售额为583.60万元。

金龙鱼似乎在抖音这种平台失去了姓名,这是巨头的一次缺失,但愿未来能够补齐。

【本文由投资界合作伙伴消费最前线授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。