金龙鱼没有新故事,“油茅”难再出彩

本文作者 |刘超然

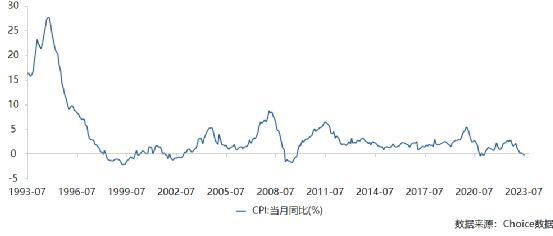

今年“暴雷”的似乎特别多,本质上还是经济不及预期带来的整体需求下滑,当然近期房地产频繁出现债务暴雷的底层逻辑也是需求疲软。当前,无论实体经济还是资本市场缺乏的并不再是信心和预期,而是真金白银。7月份CPI指数继续下滑,并创年内新低,达到-0.3%,虽然表面看物价出现下滑,但对于经济的影响还是相当负面的。对应其当下的经济形势就是,经济疲软导致人均资产出现缩水,而负债依旧,叠加出生率下降带来的人口红利减弱,两者催化了对消费品需求的下滑,进而导致一般消费品的价格下滑,消费板块整体出现周期性的不景气,反应在生产者层面就是各大消费厂商的盈利能力出现明显下滑,包括最近“油茅”的半年业绩暴雷。

虽有油茅之称,但无茅台的能力

8月11日,金龙鱼(300999.SZ)发布2023年中期业绩报告。作为国内粮油食品加工龙头企业,2023年被视为疫后经济复苏的一年,但这实际上应该是疫情缓冲的一年,根据金龙鱼公告来看,报告期内,公司营收1187亿元,同比微降0.64%;归母净利润9.7亿元,同比大幅下滑51.13%;实现扣非归母净利润仅有0.14亿元,同比下降99.40%!

到此,其实营收和归母净利润的下滑程度还可以理解,真正刺激到市场脆弱的情绪,造成极大预期反差的就在于扣非归母仅有1400万,一家千亿上市公司的上半年主营业务的盈利仅有1400万,确实难以服众。周一开盘,金龙鱼的二级市场股价便出现大幅低开低走,全天跌幅超过10%,收跌至10.1%,隔天周二也是全天低走,收跌2.48%,再叠加上周“黑色星期五”的大盘历史跌幅,三天“油茅”市值蒸发近320亿。

这无疑是“雪上加霜”,因为金龙鱼的二级市场股价已经深陷泥潭超过两年。从2020年10月上市后3个月飙涨至2021年巅峰的144.86元/股,如今阴跌破位40元/股,公司市值已经从近8000亿跌到了2000亿以下,盈利比例从巅峰的98%到最新的0.59%,如今被套牢的股东户数超过15万。曾经以超过三分之一的市占率,战胜中粮旗下的“福临门”成为食用油赛道的国内第一品牌,凭借一门刚需性生意,被称为“油中茅台”的金龙鱼,在金融市场获得热捧。

然而资本“捧杀”过后,俨然一地鸡毛。一蹶不振的股价背后,是奇高无比的市场估值和每况愈下的盈利能力,梦醒时分,终究要回归现实,市场也逐渐意识到,金龙鱼并不是茅台。

对比金龙鱼和茅台的消费属性来看,两者其实是有着天壤之别的两个生意。

最直观的就是盈利能力,金龙鱼被贵州茅台,甚至被海天酱油远远甩在后面。作为A股食品行业营收规模最大的企业,金龙鱼2022年的营收规模达2574亿元,同年营收1275亿茅台的2倍多,然而贵州茅台2022年归母净利润达到627亿,是金龙鱼30多亿归母净利润的20多倍。盈利能力方面,2022年金龙鱼的毛利率已经下滑至5.68%,净利率更是低至1.21%,中报净利率已经跌至1%以下。反观茅台的毛利率长期稳定在90%以上,净利率稳定在50%以上。

究其原因,茅台白酒主打酱香型,也因其水源和地理位置带来了天然的竞争壁垒,香型不同可以形成差异化竞争,从而具备或深或浅的护城河,也因此企业具有很强的议价权。然而食用油同质化竞争严重,只能在价格红海中进行搏杀,单纯依靠品牌信赖来取胜。而且,粮油价格关乎民生,受到国家管控,虽然属于消费必需品,需求稳定,但也因提价能力逊于一般消费品,因此影响公司的利润。

没有对比就没有伤害,可见金龙鱼好看的只剩下庞大的营收数据,根据分地区业务来看,金龙鱼核心业务就是在国内(业务占比达到97%以上),海外业务多年基本无增长,而公司的高速发展也只是吃到了国内人口高速增长的红利,本质上是一门以量取胜、利润微薄的“苦”生意,目前人口出生率严重下滑,人口红利褪去,金龙鱼预期堪忧。

归化的粮油企业

实际上金龙鱼是一家中外合资的企业,母公司为益海嘉里,而益海嘉里又是丰益国际在华投资的全资子公司。穿透至最顶层的新加坡丰益国际集团,则是全球主要的大粮商,与国际上四大粮商分庭抗礼,实力仅次于美国嘉吉、美国ADM,超过路易达孚和邦吉。而丰益国际集团及其全资子公司益海嘉里集团为新加坡华人郭鹤年家族持有,目前该公司由其侄子郭孔丰负责管理。

按理说,金龙鱼在国内的历史和知名度相当高,单调和油的产品市占率和营收体量就已经达到上市标准,但还是一直推迟到2020年年底才正式在创业板上市。其实早在2009年在理顺各版块业务后的益海嘉里就已经准备在国内上市了,但由于彼时的益海嘉里属于华侨企业,在上市的程序和政策上有些困难。因此,丰益国际先是将国内业务分拆出30%,在香港申请上市,这也是应对当时国内对内资粮企“去外资化”的政策和舆论。但由于当时市场动荡,担心发行价不及预期,因此暂时搁浅了在港上市的计划。

2012年,受益于国内经济的高速发展和人口的高速增长,丰益国际在国内的业务突飞猛进,当年便跻身全球三大粮油集团;2017年国务院印发《关于扩大对外开放积极利用外资若干措施的通知》,取消了油脂加工领域对外资的准入限制,也是在此时,金龙鱼重启国内A股上市的计划;同年,丰益国际宣布将分拆中国业务,并在上交所上市。但由于某些原因,上市计划仍未能实现,直到2018年郭孔丰拿到了“中国绿卡”,才打开了A股上市的大门。

为何如此艰难?主要在过去的一个半世纪中,国际农产品市场一直由欧美企业主导和控制的,“粮油不分家”,农产品、粮油是重要的生活物资,国家希望可以有一家国人甚至是华人主导的粮油集团与其他欧美巨头分庭抗礼,因此益海嘉里金龙鱼上市后的掌舵人一定是中国人;

为何有要在国内A股上市的执念?丰益国际本身已经是新加坡上市公司,分拆业务上市必然分散实力,但由于我国独特的饮食文化和习惯,丰益国际是无法抵挡国内餐饮消费市场的“诱惑”,要知道2018年,益海嘉里为母公司丰益国际贡献了56%的营业收入和67%的利润!

盈利不及预期的真相

净利润和扣非净利润持续下滑的“罪魁祸首”是谁?从金龙鱼的主营业务分产品来看:

业务占比最高的是厨房食品,占比61.03%;其次是饲料原料及油脂科技,营收占比37%左右;最后是其他,营收占比不足1%。具体来看厨房食品,2021、2022年报中,都提及了原材料成本上涨幅度较大,以及消费疲软等因素。反映到毛利率上,2020—2022年及今年上半年,金龙鱼的厨房食品毛利率分别为13%、8.3%、6.68%和6.6%,明显处于逐年下滑,而公司第二大主营业务的毛利率出现负值,也就是出现亏损。

根据半年报来看,公司解释是:因零售渠道产品利润的增长未能完全抵消餐饮渠道产品利润下降的影响,因此导致其厨房食品利润同比下降。实际上,上半年金龙鱼国内大豆和菜籽的压榨量都同比有所增长,财报称大豆价格走高,成本增加,而豆油价格下跌,由此加剧亏损。然而实际上并不是如此,从期货价格走势来看从2020年年初至2022年6月,黄豆2号和豆油的价格均出现了大幅上涨;随后在此后开启回调,直到今年6月份反弹,明显整体是一个正相关的走势。

一般来说,期现货价格走势是相同的,中间的期现差和滞后性在趋势方面暂且忽略不计。

况且对于原材料价格涨跌,金龙鱼作为龙头完全可以用期货市场的农产品进行“套期保值”。金龙鱼也在招股书中坦言,“国产大豆远远不能满足国内需求,公司进口大豆占比也较高”。进口大豆大量来源于金龙鱼的关联方ADM采购,价格主要参照芝加哥期货交易所大豆期货的价格确定。

为避免大豆市场价格波动的风险,金龙鱼采取了大豆商品期货合约对持有的大豆和豆粕存货进行套期。一般来说,金龙鱼要采购原材料,出于担心原材料价格上涨,因此对应的期货市场头寸就是做多大豆和豆粕。

而具体头寸与原材料需求有关。不过金龙鱼这块“套期保值”的损益正常来说是应该是常年处于亏损,因为公司希望原材料价格较低,这样可以优化成本,获得更高的毛利率,当然也必然要牺牲同样头寸的多头套期保值账户。这也是为何2020—2022年,金龙鱼存货(进口大豆)中的风险成分等被套期项目,公允价值套期工具累积产生公允价值变动损失约为15.6亿元、31.5亿元、15.4亿元。但是今年半年报,金龙鱼离奇的在这方面盈利了,其实也对应了今年上半年大豆2号触底反弹,期货价格上涨。因此个人认为企业正常套期保值的收益不是判断不利,而是沉没成本,对冲成本上涨的必然牺牲品,应当算作真实盈利。

金龙鱼的盈利持续走低背后有成本控制和关联交易(和之前分析的双汇很像)的问题,但罪魁祸首还是行业壁垒很弱且叠加国内人口红利大幅衰退导致的,对应的二级市场还会继续下调相对估值和业绩预期。