金龙鱼,负重前行

本就“薄利多销”的生意,金龙鱼的毛利率和净利率在近三年来持续下滑,今年上半年净利率仅有不到1%,公司未来的盈利能力该如何提高,或许需要金龙鱼作出新的战略调整。

文 | 何乐

来源 | 经理人融媒体中心

被誉为“油茅”的金龙鱼(300999.SZ)近日披露2023年半年报,与一季度差强人意的业绩相比,金龙鱼二季度的业绩可谓是“惨淡”。今年上半年,金龙鱼净利润为9.66亿元,同比骤降51.13%;扣非净利润为0.14亿元,同比降幅达到99.4%。

分季度来看,2023年Q1,金龙鱼实现营业收入610.41亿元,同比增长7.97%,净利润为8.54亿元,同比增长645.99%,扣非净利润为2.40亿元,同比下滑70.94%。而Q2,金龙鱼业务收入环比微降5.52%至576.73亿元,净利润仅有1.12亿元,环比下降86.89%,而扣非净利润则为-2.26亿元,同比下降114.16%。

在二级市场上,2020年10月,金龙鱼登陆创业板,此后三个月,股价一路飞涨至高点145.62元/股(前复权,下同),市值逼近7900亿元。但随后,金龙鱼的股价开始波动下滑,发布中报后的首个交易日,8月14日金龙鱼股价跌超10%,截至8月25日收盘,金龙鱼报收34.82元/股,总市值为1887.80亿元。

同比骤降51.13%,净利润创近5年新低

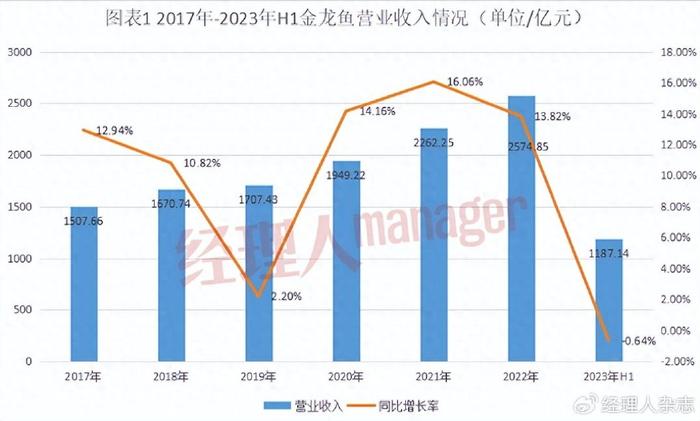

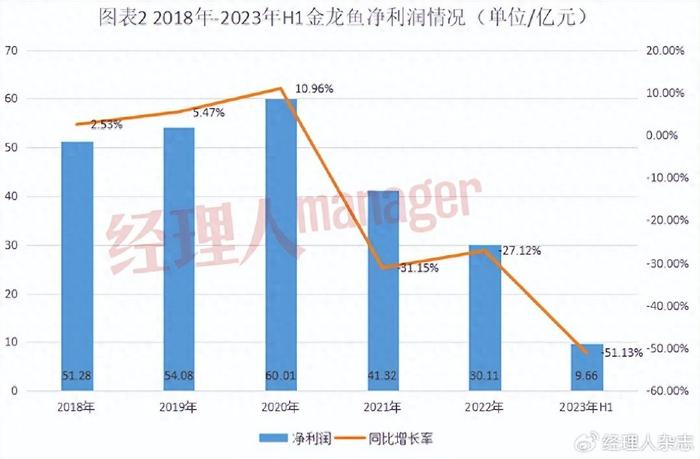

近日,金龙鱼发布了2023年中期业绩。财报显示,今年上半年,金龙鱼实现营业收入1187.14亿元,同比下降0.64%;净利润9.66亿元,同比骤降51.13%;而扣非净利润为0.14亿元,同比降幅达到99.4%。

值得注意的是,金龙鱼今年上半年的净利润创2019年以来近五年同期新低,扣非净利润也不到1亿元。

对于营业收入的下降,金龙鱼称,主要是受价格因素的影响――公司厨房食品、饲料原料和油脂科技产品的销量较去年同期有所上涨,但是产品的价格随着大豆、大豆油及棕榈油等主要原材料价格下跌有所回落。

至于扣非净利润大降99%,金龙鱼称,主要因为未完全满足套期会计要求的衍生金融工具损益的影响。从业务角度,所有期货损益的已实现部分应计入主营业务成本,未实现部分应随着未来现货销售而同步计入主营业务成本。

今年上半年,金龙鱼非经常性损益金额达到9.51亿元。其中,投资收益达到6.47亿元,公允价值变动损益达到3.64亿元,二者分别占利润总额比例为76.37%、42.98%。另外,金龙鱼根据存货按照成本与可变现净值孰低计量,对成本高于可变现净值的,计提存货跌价准备,由此造成资产减值1.56亿元,占利润总额比例为-18.38%。这意味着,今年上半年,金龙鱼的利润是靠投资收益和公允价值变动损益贡献的,那么,金龙鱼的主营业务为何贡献如此之低呢?

回顾往年的业绩,金龙鱼的业绩变差,事实上从上市后就已经出现了端倪。从图表1和图表2中可以看到,2020年上市第一年,金龙鱼实现营业收入1949.22亿元,同比增长14.16%,净利润60.01亿元,同比增长10.96%。对比2020年前后的业绩可以发现,2017年,完成资产重组后,公司的净利润从2016年的5.11亿元增长877.97%至50.01亿元,随后三年保持着稳定增长,一直到2020年达到历史最高值60.01亿元。上市后的两三年时间里,金龙鱼的净利润一路下滑,2021年-2022年,净利润分别为41.32亿元、30.11亿元,同比分别下降31.15%、27.12%。

金龙鱼上市后,还曾与贵州茅台、农夫山泉、海天味业一起被股民调侃为“四大神水”,但是如今,金龙鱼的业绩却大不如从前。

毛利率较2020年下降超8个百分点,净利率不到1%

金龙鱼诞生于1991年,原本属于的是新加坡丰益国际的益海嘉里集团。创始人郭鹤年是马来西亚多年来的首富,也是著名的“亚洲糖王”。随后,他利用在糖业积累下来的资本快速扩张投资,在地产酒店、保险业、传媒业、粮油等领域建立起了庞大的商业帝国。后来,意欲进军中国粮油业的郭鹤年委派其侄子郭孔丰来到大陆考察市场。

后来郭氏粮油与中粮集团合作,借道中粮,郭氏粮油业务很快在中国市场立足。不过二者因为股权斗争,导致双方的合作关系开始破裂。到1995年,中粮另立山头,推出“福临门”小包装食用油,由此中粮正式开启与金龙鱼的市场斗争。

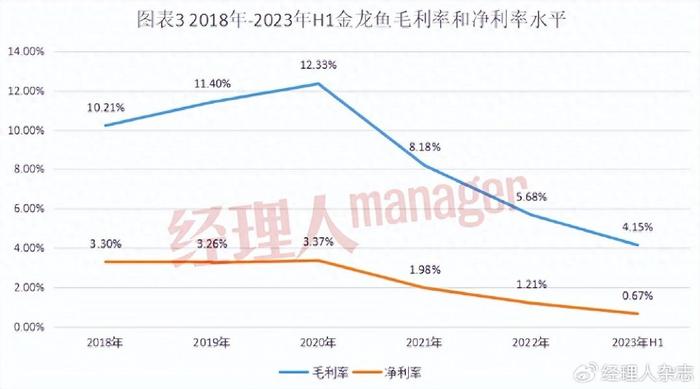

金龙鱼虽然在中国粮油市场中被称为“巨无霸”,但是粮油生意向来是高成本、低利润的生意,而且,近三年来,金龙鱼的毛利率水平下滑幅度较大。

中报显示,金龙鱼今年上半年的毛利率仅为4.15%,较2020年的12.33%下降了8.18个百分点,净利率也只有0.67%,不到一个百分点。对比2018年至今的毛利率和净利率水平(如图3所示),金龙鱼的毛利率和净利率从2020年开始便一路下滑。

由于食用油行业的特殊性――高度刚需,和糖、盐等必需品一样,其价格不能随意变动,而且这些必需品会受到国家管制,以控制物价水平。这就意味着,即使面临着原材料价格上涨带来的经营压力,金龙鱼也不能随意通过上调价格来转嫁经营压力。

2022年6月,在2021年度业绩说明会上,金龙鱼曾表示年内食用油产品已经调过两次价格,面对国际食用油大涨的环境,近期还在考虑第三次涨价。

然而,多次涨价并未改善金龙鱼的毛利率下滑的问题。2022年公司毛利率较2021年的8.18%下降2.5个百分点至5.68%,2023年上半年毛利率再次创新低。

拆分业务来看,金龙鱼的营收主要分为厨房食品、饲料原料及油脂科技两大类,其中厨房食品是金龙鱼主营业务的核心收入来源,实现业务收入735.25亿元,同比下降3.43%,占主营业务比例近62%。饲料原料及油脂科技实现营业收入444.64亿元,占主营业务比例为37.45%。

金龙鱼的产品主要原料包括大豆、大豆油及棕榈油、小麦等,而去年,受国际环境影响,这些原材料价格处于高位,原材料价格的波动对金龙鱼的盈利能力造成重大影响,其中财报对于厨房食品业绩下降的解释中就表示,“上半年小麦、面粉及副产品的价格整体下行,公司消耗前期的高价小麦库存导致业绩下滑。”

中报显示,金龙鱼的存货主要分为原材料和库存商品,报告期末存货账面余额为435.42亿元,存货跌价准备6.11亿元,账面价值为429.31亿元。

2020年至2022年,金龙鱼的存货账面价值分别为401.82亿元、469.06亿元、530.66亿元,可以看出近三年的存货规模在逐步提升,而且受价格变动等因素影响,金龙鱼的存货跌价准备也在上涨,分别为2.75亿元、5.02亿元、5.54亿元。

金龙鱼在财报中表示,考虑到消费旺季备货的影响,公司期末存货账面价值余额较大。如果原材料、库存商品的行情出现大幅下滑或者公司产品销售不畅,而公司未能及时应对并做出相应调整,公司将面临存货跌价的风险。

金龙鱼所在的粮油行业,一方面受国家行政手段的管控影响,产品不能随意上调价格,另一方面原材料价格易受国际环境影响,金龙鱼要承受着原材料价格波动造成的经营压力。本就“薄利多销”的生意,金龙鱼的毛利率和净利率在近三年来持续下滑,今年上半年净利率仅有不到1%,公司未来的盈利能力该如何提高,或许需要金龙鱼作出新的战略调整。