主营业务增长乏力 金龙鱼加码预制菜如何破局

《投资者网》丁琬璎

总市值超2000亿、有“油茅”之称的益海嘉里金龙鱼粮油食品股份有限公司(以下简称“金龙鱼”,300999.SZ)发布了2023年半年报。

据半年报,公司上半年营收为1187.14亿元,同比下滑0.64%;归母净利润为9.66亿元,同比下滑51.13%,仅为千亿营收的零头;扣非净利润为0.14亿元,同比下滑99.40%。

主营业务增长乏力的金龙鱼,也在不断调整战略。公司表示,2023年将发力央厨卡位预制菜赛道,积极探索第二增长点。

扣非净利润跌至千万元量级

8月中旬,金龙鱼发布的2023年半年报显示,今年上半年营收为1187.14亿元,同比下滑0.64%,归母净利润为9.66亿元,同比下滑51.13%,扣非净利润为1400万元,同比下滑99.40%(见下表)。

有投资分析人士认为,这是其“上市以来交出的最差的一份中报。”

公开信息显示,2020年10月,金龙鱼在创业板上市,当年实现营收1949亿元,净利润60亿元。上市之后的2021年和2022年,金龙鱼营收保持增长,但净利润先后跌至44.89亿元和31.25亿元。

对于净利润大幅下滑的局面,金龙鱼在2022年年报中解释称,近两年受宏观环境以及农产品价格等因素影响,原材料成本涨幅较大,利润有所波动。

不过,2023年一季度,金龙鱼创造的收入为610亿元,小涨8%,净利润暴增646%至8.5亿元,但扣非后净利润同比下滑71%来到2.4亿元,二者差距为何如此之大?

数据显示今年上半年,原材料成本降低,金龙鱼营收和净利润却“双降”,这又是为何?

官网显示,金龙鱼的主营业务是厨房食品、饲料原料及油脂科技产品的研发、生产与销售,作为粮油巨头,金龙鱼的支柱业务分别包括食用油、大米、面粉在内的厨房食品,以及饲料原料及油脂科技两大块,前者占比约62%,后者占比为37%。

数据显示,上半年,金龙鱼厨房产品卖出11092千吨,同比增长9.46%,实现了接近两位数增长。但收入同比减少3.43%,成本降低了2.92%,最终毛利率降低了0.49%。金龙鱼在财报中给出的解释是原材料价格上涨,压力传导至负责加工销售的金龙鱼一端。值得注意的是,这不是短期受损,2020年至今,金龙鱼的厨房食品毛利率一直在跌,从13%一路降低到6.6%。

不过,饲料原料及油脂科技给金龙鱼造成的冲击更大。财报显示,金龙鱼这部分业务的毛利率下降了8.37%。同样的,2020年至今金龙鱼的饲料原料及油脂科技毛利率也不断下滑,从10.66%降低到7.41%、3.81%,今年上半年,饲料原料及油脂科技由于产品价格下跌导致收入减少,原料价格上涨导致成本增加,毛利率为负0.32%。

毛利率下跌直接影响了净利率,2023年前六个月,金龙鱼毛利率仅为4.15%,净利率则降至0.67%。

根据其2023年上半年报,各产品线的收入、成本及毛利情况如下表所示。

对于上半年营业收入较去年同期略有下降,金龙鱼表示,主要是因为价格因素的影响。随着国内经济逐步恢复,金龙鱼厨房食品、饲料原料和油脂科技产品的销量较去年同期有所上涨,但是产品的价格随着大豆、大豆油及棕榈油等主要原材料价格下跌有所回落。

半年报提到,随着国内餐饮市场逐步恢复,金龙鱼餐饮渠道产品销量有较大幅度增长。较低毛利率的餐饮渠道产品销量在厨房食品中的占比提升,其中面粉业务的业绩同比下降明显,上半年小麦、面粉及副产品的价格整体下行,金龙鱼消耗前期的高价小麦库存导致业绩下滑。另一方面,随着外出就餐的增加,家庭消费为主的零售渠道产品销量同比有所减少,但是原材料成本的下降带动零售渠道产品的毛利率和利润同比有所增长。

简言之,当原材料价格下跌的时候,金龙鱼仍需一段时间消化高价格库存,最终利润缩水。

竞争壁垒与“量大利薄”

在部分投资者看来,一直以来,金龙鱼产品的原材料成本占主营业务成本的比重较高。因此,产品利润很容易受到原材料价格波动影响,此外,金龙鱼对成本没有掌控力、对终端价格没有定价权,“成本和需求两端量价都无法掌控,只能被动接受和自行消化。”

不难看出,金龙鱼做的是标准的“薄利”生意,业内人士认为,这也与粮油行业的民生特质相关,国民生计少不了它,价格自然就会受到国家约束,提价能力低于一般消费品,公司利润也受此波及。

近三年,金龙鱼在小包装食用植物油、包装米现代渠道市场份额排名第一。但粮油产品同质化严重,消费者的品牌忠诚度低、对价格敏感,市场竞争激烈,金龙鱼不得不参与激烈的价格战,提价空间有限,只能薄利多销、以量取胜。

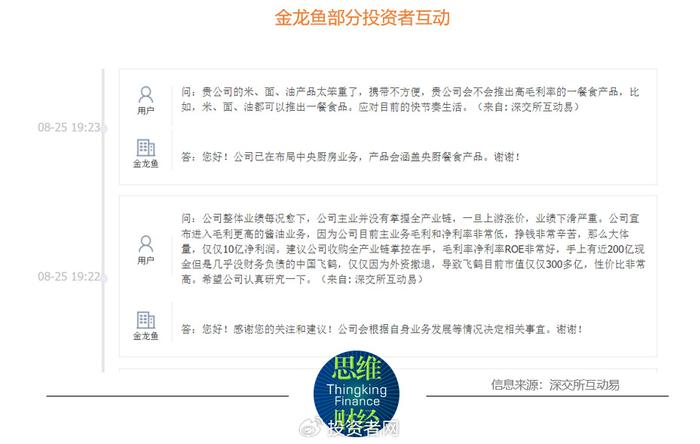

事实上,投资者极为关注金龙鱼的毛利率,并多次在投资者交流活动上提问(见下图)。

此前,金龙鱼董事长郭孔丰曾向股东解释毛利率低的优势,“市场上有很多人认为我们的产品毛利很低。虽然毛利低,但是由于量很大,所以利润的绝对金额还是不错的。”他表示,对公司而言,量大利薄的生意会是一个较高的竞争壁垒,减少其他潜在竞争者进入行业的机会,因为如果一个行业利润率高,就会吸引更多竞争者加入。

今年3月,金龙鱼高管对今年毛利率作出过预测,认为2023年公司毛利率预计能有所提升,“对于零售产品,原材料价格上涨时公司提价会略有滞后,但原材料价格下跌时降价也会滞后,所以,通常原材料价格下跌会有利于毛利率修复。”

加码预制菜赛道

源自于食用油这个行业的特殊性――高度刚需,和糖、盐等必需品一样受到国家管制,以控制物价水平。在行政手段和市场竞争的共同作用下,食用油价格基本稳定。

与此同时,随着人们健康意识的提高,食用油的消费量也在降低,一组数据显示,2022年我国人均食用油的消费量为26.6千克,较2021年的30.1千克,下降了3.5千克。

市场在发生变化。

疫情期间,新消费投资一度火热,王饱饱、小仙炖、王小卤等年轻人钟爱的食品吸引大量关注,预制菜成了最后一个资金集散地,比起许多跟风赶晚集的玩家,2021年9月成立央厨食品事业部的金龙鱼还算是来得及时。

金龙鱼还计划进军预制菜和中央厨房等领域。截至2022年底,金龙鱼共有75个已投产生产基地,米面产能进一步增加,杭州、周口及重庆中央厨房项目已投产。兴平、沈阳和廊坊的央厨项目预计2023年将建成投产。

行业人士表示,短期来看,中央厨房业务还只是金龙鱼较小的一块业务,并且预制菜行业竞争十分激烈,未来金龙鱼需要不断推陈出新地开发新产品,并提高产品品质和口感,才能争得一席之地。

2023年初,金龙鱼公司曾表示2023年将发力央厨卡位预制菜赛道,受益于杭州地缘优势,金龙鱼能够切入赛事配餐任务,尽管从最新半年报来看,金龙鱼新业务还未正式起量,其传统业务仍占据其超99%的营收。

据中国食品工业协会数据,2023年全国预制菜产业规模将超5000亿元。艾媒咨询发布的报告预计,未来5年,预制食品产业将成为下一个万亿级市场。

预制菜品对于金龙鱼的业绩提振效果如何,还有待其产能完成爬坡后才能得到验证。(思维财经出品)■