“油罐车混装”风波后续,金龙鱼回不去的巅峰

运输装载化工用的油罐车在不清洗、不隔离的情况下公然装载食用油。如此魔幻的事件还是在近期被曝出,网友纷纷表示:这不就是变相的投毒嘛!此事一出,在全社会都掀起了轩然大波,相信无论涉事的是国企还是上市公司,这次都逃不过舆论和监管的制裁。毕竟,食品安全问题在“民以食为天”的我国波及面是最广泛,也是最受关注的。

在煤制油罐车装运食用油事件不断发酵,顶层也成立调查组着手调查此事,不少食用油企业也紧急发表声明,称对食用油运输严格监管、严格落实。不过,A股“油茅”之称的金龙鱼(300999.SZ)首先成了众矢之的,当然也不是完全被冤枉的。社交媒体平台上有人曝出了涉事的油罐车“冀E5476W”的行驶轨迹,运送途中确实给金龙鱼工厂送过油,有理有据,地点也都被曝出。如此一来,社会和资本市场对于金龙鱼紧急发布的“内部的全面自查”就更不买账了,甚至被认为是画蛇添足、越描越黑。

调查结果未出,但后续的影响已经显现。进口油和家用榨油机卖疯了,原本销量不佳的进口食用油店,这段时间的销售额直线上升。这种现象背后反映出的,其实是消费者对食品安全的极度不安和对本土产品的信心危机。

01不只是品牌危机,资本市场同样陷入深渊

卷入“罐车运输乱象”的食品安全事件后,金龙鱼的股价在7月10日开盘跌超8%,25元/股也再次刷新了历史新低。此时的股价相比起2022年上市后创下的历史高点145.24元/股,下跌幅度高达82.8%,比起7800多亿的巅峰市值已经蒸发超6000亿。

业绩预期本身就比较脆弱,“油茅”品牌最核心的食品安全问题对于金龙鱼的打击无疑是“雪上加霜”。金龙鱼的二级市场表现已经让投资者深陷泥潭超过三年多。回顾来看,从2020年10月上市后3个月飙涨至2021年巅峰的144.86元/股,如今阴跌到最低的25元/股,公司市值已经从近8000亿跌到了1500亿以下,盈利比例从巅峰的98%到最新的6.87%,如今被套牢的股东户数估计在13万左右(今年6月28日披露的股东户数也就140,466户)。

曾经凭借超过三分之一的市占率,战胜中粮旗下的“福临门”成为食用油赛道的国内第一品牌,凭借一门刚需生意,被称为“油中茅台”的金龙鱼,在登录资本市场后获得热捧。然而资本“捧杀”过后,俨然一地鸡毛。一蹶不振的股价背后,是奇高无比的市场估值和每况愈下的盈利能力,回归现实,市场也逐渐意识到,金龙鱼的食用油壁垒再高也并不是茅台酒。

实际上,金龙鱼的舆论危机并不少,这一次是食用油,前一次是大米。就在今年的3.15,知名打假人直指金龙鱼旗下的“天赋五常稻花香2号”大米“挂羊头卖狗肉”,实际销售的大米并非真正的五常稻花香2号,而是名为“中科发5号”的外地大米。这种大米与稻花香2号在外观和口感上极为相似,但价格却仅为稻花香2号的一半,虽然官方回应,有关部门也介入,但由于并未涉及食品安全问题,所以当时也是没有后续的调查结果。

不过,如此频繁被爆出产品端的问题,金龙鱼是不是也应该认真反思下,毕竟作为粮油巨头,曾经苦心经营树立起来的品牌形象,一点点被残食。当前的消费者也已经逐渐觉醒,加强了对食品安全的意识。

金龙鱼品牌曾经以“1:1:1调和油”的广告而家喻户晓。作为一家中外合资的企业,母公司为益海嘉里,而益海嘉里又是丰益国际在华投资的全资子公司。穿透至最顶层的新加坡丰益国际集团,则是全球主要的大粮商,与国际上四大粮商分庭抗礼,实力仅次于美国嘉吉、美国ADM,超过路易达孚和邦吉。而丰益国际集团及其全资子公司益海嘉里集团为新加坡华人郭鹤年家族持有,目前该公司由其侄子郭孔丰负责管理。

严格意义上来说,金龙鱼算是“归化”的国内企业。彼时的2012年,受益于国内经济的高速发展和人口的增长红利,丰益国际在国内的业务突飞猛进,当年便跻身全球三大粮油集团;由于在过去的一个半世纪中,国际农产品市场一直由欧美企业主导和控制的,“粮油”的重要性不言而喻,农产品、粮油不仅是重要的生活物资,更是战略物资。国家希望可以有一家自己主导的粮油集团与其他欧美巨头分庭抗礼,不过彼时国内有外资对粮油企业的诸多限制。直到2017年国务院印发《关于扩大对外开放积极利用外资若干措施的通知》,取消了油脂加工领域对外资的准入限制,并且在2018年郭孔丰拿到了“中国绿卡”,金龙鱼才重启了国内A股上市的计划,2020年成功上市。

02红利期已过,业绩难达标

神奇的是,金龙鱼的股价即使跌了这么多,其相对估值依然是高估,截止7月11日收盘,市盈率(TTM)可以高达50倍(动态市盈率在40.88倍)!很难想象一家盈利能力下滑的粮油企业,却寄予着科技公司的估值,前期估值高可以理解为算是超高市占率(2023年年底市占率第一位39%),以及人口红利带来的市场空间增长。但随着竞争加剧,原来的壁垒已经经不起推敲,中粮、鲁花等食用油品牌都“虎视眈眈”着行业老大的位子。况且对于消费者来说,随着重产品、轻品牌的时代,食用油的品牌效应弱化程度今非昔比,更别说存在食品安全问题的品牌,分分钟会被后来者取代。

根据数据来看,2008-2013年我国食用油市场复合增长率为12.94%,而从2014-2022年则已经降低至2.44%,这两年小幅反弹但整体进入存量时代。后面随着人口总量开始见顶,或下降趋势下,食用油市场的天花板已至,市场越来越饱和,产能过剩问题已经存在。

从金龙鱼一向孤傲的营收规模,在这两年也开始出现松动就能看出些问题。每况愈下的营收也能看出市场空间的收缩,先是2023年营收2515.24亿元,同比下滑2.32%;再是今年一季度营收572.74亿元,继续同比下滑6.17%,预计全年不足2500亿是大概率事件。而且更不乐观的是公司下滑的盈利能力,从2020年上市后达到巅峰后的三年,金龙鱼的盈利能力大幅下滑,2023年毛利率和净利率都是历史新低,分别为4.83%和1.11%,这意味着,虽然表面2500多亿营收是茅台酒的2倍多,但归母净利润,茅台酒却是金龙鱼的26倍以上。

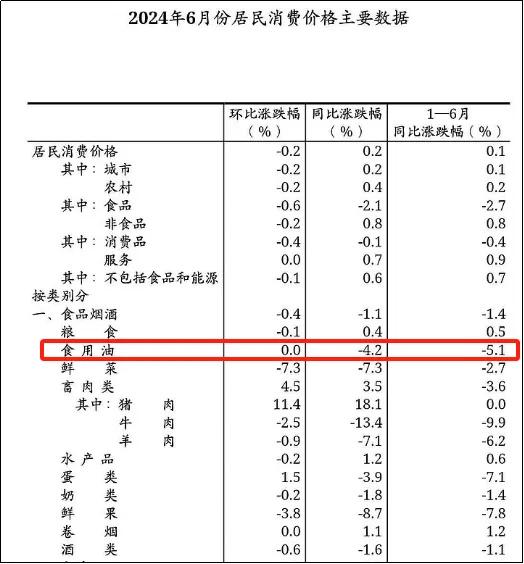

而且对比来看,茅台白酒主打酱香型,因其水源和地理位置带来了天然的竞争壁垒,香型不同带来了差异化竞争,从而具备一定深度的护城河,因此品牌具有很强的议价权;然而反观食用油,一边是同质化竞争严重,只能在价格红海中进行搏杀,单纯依靠品牌信赖来取胜,一旦出现信任危机,对品牌打击是毁灭性的。而且另一边,粮油价格关乎民生,受到国家严格管控,虽然属于消费必需品,但需求较稳定,提价能力逊于一般消费品,因此公司的利润率大多随着CPI、需求变化和品牌营销出现波动。这样看金龙鱼的“三驾马车”都不太乐观,首先是最近刚刚公布的6月CPI中明显可见,食用油价格还在下挫,6月价格同比2023年下滑4.2%,上半年更是下滑5.1%;

其次是品牌,虽然市占率第一,但金龙鱼的油可替代性很强,一旦出现信任危机,被替代的可能性非常大;最后是需求,前期的人口增长是食用油市场增速较高的核心,同理,当人口增速放缓甚至出现负增长,那么需求下滑也变的无法逃避了;且根据分地区业务来看,金龙鱼核心业务就是在国内(业务占比达到97.89%),海外业务多年基本无增长,而公司前期的高速发展也只是吃到了国内人口高速增长的红利,“量价理论”来看,本质上就是以量取胜、价格层面很难有优势,算是一门利润微薄的“苦”生意,随着人口出生率下滑,人口红利退潮,金龙鱼的业绩预期难免堪忧。

即使从2015年起金龙鱼不断寻求新的增长曲线,以摆脱单一业务带来的风险。那一年它推出了酱油品牌“丸庄”,以及食用醋、料酒、酵母、植物肉等产品,但无论从品牌端还是业绩端,明显感觉到效果不佳;后面2022年前后,国内预制菜市场火热,金龙鱼也开始布局预制菜、中央厨房等半成品食材的加工业务,比如“丰厨”等品牌。2023年上半年,公司在丰厨板块的研发上就投入1.14个亿。按理来说,金龙鱼的食用油与预制菜业务,可以产生比较好的结合。

然而时代不同了,品牌逐渐被弱化,而产品力被强化,使得金龙鱼在食用油产品中积累的品牌效应,在其他赛道上不再具有绝对的规模优势,而且在调味料、预制菜领域都有各自的品牌大佬占有着。比如,吃金龙鱼食用油的家庭,可能用的是恒顺的醋、海天的酱油和蚝油、安琪的酵母、双汇的肉类预制菜等,这里的竞争有多激烈可想而知。

虽然预制菜和中央厨房赛道还是比较热门的扩张赛道,但竞争激烈只是一方面顶层政策也在逐渐规范这个市场,或意味着挣第一波野蛮生长时期的“大钱”已经过去了。而且金龙鱼在这个领域尚且处于初期建设阶段,产品能否突围而出,尚未可知,寻求新增量的道路一片迷茫。