金龙鱼或因补税导致净利润减少约4.72亿

公司结合外部法律专家及税务专家的意见认为,东莞富之源的增值税处理没有违反增值税法的相关规定,相关税务处理符合法律的明确规定。

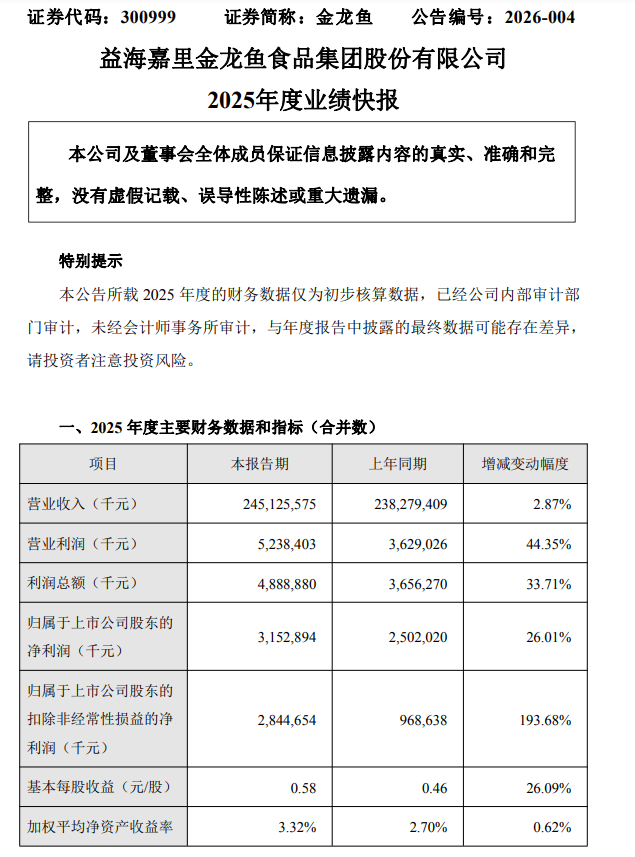

2026年2月26日,益海嘉里金龙鱼食品集团股份有限公司(以下简称“金龙鱼”)发布《2025年度业绩快报》公告显示,其2025年业绩重回增长态势,营收净利双双攀升。全年实现营收2451.26亿元,同比增长2.87%;实现净利润31.53亿元,同比增长26.01%,成功扭转此前连续两年下滑的颓势。然而,业绩回暖的背后暗藏隐忧――公司同时披露,旗下两家子公司因诉讼及税务纠纷合计计提预计负债超7亿元,给这份回暖的业绩增添了一丝不确定性。

公告显示,国家税务总局东莞市税务局洪梅税务分局(以下简称“洪梅税务分局”) 于 2023 年 11 月向公司下属子公司东莞富之源作出东税洪梅处[2023]1 号《税务 处理决定书》(以下简称“《决定书》”),认定东莞富之源对免税项目菜粕等对应增值税不得抵扣进项税额计算不准确。东莞富之源对《决定书》持有异议,先后提起了行政复议和行政诉讼。

东莞富之源于 2025 年 6 月 24 日收到广东省东莞市第一人民法院一审《行政判决书》,驳回东莞富之源的诉讼请求,东莞富之源不服一审判决已经提起上诉,本案在二审审理中,目前一审判决并未生效。

根据企业会计准则要求的谨慎性原则,东莞富之源将依据洪梅税务分局的《决定书》和 《责令限期改正通知书》认定和计算的 2012 年 7 月 1 日至 2025 年 12 月 31 日期间内少计的不可抵扣进项税额转出至当期主营业务成本,并同步将补缴的增值税附加税税款及滞纳金计入当期损益,导致公司 2025 年年度净利润减少约人民币 4.72 亿元。

尽管东莞富之源根据企业会计准则要求的谨慎性原则确认了本次预计负债, 但东莞富之源仍认为《决定书》及一审判决违反税收法定原则和行政信赖利益保护原则,事实认定不清、法律适用错误;公司结合外部法律专家及税务专家的意见认为,东莞富之源的增值税处理没有违反增值税法的相关规定,相关税务处理符合法律的明确规定。

此前,金龙鱼在《2025年半年度报告》中关于纳税争议的披露内容如下:

于 2023 年 11 月 17 日,本集团之子公司东莞市富之源饲料蛋白开发有限公司(以下简称“东莞富之源” )收到国家税 务总局东莞市税务局洪梅税务分局(“主管税局”)的税务处理决定书(“《决定》”),认定东莞富之源 2012 年 7 月 1 日至 2022 年 6 月 30 日期间(“该期间”)对免税项目增值税不得抵扣进项税额的计算不准确,造成少计增值税不得抵 扣进项税额以及多办理增值税增量留抵退税,要求东莞富之源调整转出该期间少计算的不得抵扣进项税额人民币 3.93 亿 元,并按照调整结果追缴少缴的增值税、城市维护建设税、教育费附加、地方教育附加及滞纳金合计人民币 1.21 亿元。

东莞富之源对该税务处理决定书存在争议,并已于 2024 年 1 月 15 日向国家税务总局东莞市税务局提起了行政复议申请。同时为满足行政复议的先决条件,东莞富之源于 2023 年 11 月 23 日按照税务处理决定书限定的期限先行缴纳了税款及滞纳 金共计人民币 1.21 亿元。

于 2024 年 4 月 17 日,国家税务总局东莞市税务局作出行政复议决定书(“《复议决定》” ),根据《中华人民共和国行 政复议法》第六十八条的规定,决定维持主管税局的行政行为。东莞富之源在收到《复议决定》之后,于 2024 年 4 月 28 日依法向东莞市第一人民法院以主管税局及国家税务总局东莞市税务局作为被告,提起行政诉讼,诉请撤销《决定》和 《复议决定》,并责令主管税局将东莞富之源缴交的共计 1.21 亿元税款及滞纳金退回给东莞富之源。东莞市第一人民法院 于 2024 年 7 月 9 日出具(2024)粤 1971 行初 1185 号受理案件通知书,并于 2024 年 8 月 26 日进行了一审的开庭审理。

于 2025 年 6 月 24 日,东莞富之源收到东莞市第一人民法院出具的(2024)粤 1971 行初 1185 号行政判决书(“《一审判 决》”),判决结果为:驳回原告东莞富之源的诉讼请求。东莞富之源在收到《一审判决》之后,已于 2025 年 7 月 8 日依 法向广东省东莞市中级人民法院提起上诉,请求撤销《一审判决》,并依法改判支持东莞富之源的一审全部诉讼请求或者 将案件发回重审。

于 2025 年 7 月 31 日,东莞富之源根据 2025 年 6 月收到的主管税局的责令限期改正通知书(“《通知书》”)的要求,先 行缴纳了 2022 年 7 月 1 日至 2025 年 6 月 30 日期间的增值税、城市维护建设税、教育费附加、地方教育附加及滞纳金合计 人民币 0.86 亿元。东莞富之源本次缴税系履行主管税局的《通知书》的要求,东莞富之源仍将在广东省东莞市中级人民法 院二审期间维持一审的诉讼请求(包括请求撤销《决定》、《复议决定》、责令主管税局退回税款及滞纳金等)。 截至本财务报表批准报出日,本案件尚在审理中,本集团结合外部法律专家及税务专家的意见认为,东莞富之源的增值税处理没有违反增值税法的相关规定及税务机关的一般监管口径,相关税务处理有法可依,符合法律的明确规定,东莞富之源的上诉请求应当得到广东省东莞市中级人民法院的支持,并取得撤销《一审判决》、《决定》和《复议决定》的结果, 相应东莞富之源为满足行政复议先决条件而按照《决定》已先行缴纳的税款与滞纳金,以及于 2025 年 7 月 31 日按照《通 知书》的要求先行缴纳的税款及滞纳金均将得以收回或作为留抵税额待后续抵扣。因此,于 2025 年 6 月 30 日,参考《企 业会计准则第 13 号――或有事项》及其他相关准则的规定,本集团基于以上评估暂未将《决定》认定的不得抵扣进项税额人民币 3.93 亿元、以及根据《通知书》的要求计算的不可抵扣进项税额人民币 0.79 亿元作进项转出,并暂将作为行政复议先决条件的先行已缴纳税款及滞纳金共计人民币 1.21 亿元计入其他流动资产,后续待根据审理进展将及时跟进处理。