二股东“炮轰”新董秘 收警示函后 可靠股份怎么走

家和万事兴!

作者:可乐

编辑:张戈

风品:一然

来源:首财――首条财经研究院

“国内成人纸尿裤第一股”又一次站上舆论风口。

2025年8月24日,可靠股份披露第五届董事会第十一次会议决议公告,董事鲍佳在四项议案中投出了3张反对票,另一位独立董事景乃权亦投出2张弃权票。尽管如此,并未影响相关议案的通过。

回溯过往,2024年2月27日,公司公告称收到实控人金利伟和鲍佳通知,双方经友好协商,已办理离婚姻手续,本次权益变动后,金利伟直接间接持股比30.93%;鲍佳为29.93%,表决权方面金利伟比例为34.2465%;鲍佳为25.1292%,实控人由此变更为金利伟一人,鲍佳卸任上市公司总经理但仍保留董事席位。

截至2025年6月末,第一大股东金利伟的直接持股比30.13%,鲍佳紧随其后、直接持有29.13%股份。

据每日经济新闻援引蓝鲸财经报道,在此之前的离婚一年多时间里,鲍佳至少对10个董事会议案投了反对弃权票,反对意见涉及投资不谨慎,未充分信息说明、违规关联交易对公司损害进一步扩大、私设高管,架空董事会、董事长与董秘阻碍董事行使知情权等等。

如此频繁一度让外界产生疑虑,究竟阐述事实、增加透明治理还是刻意内耗、唱反调?第一二大股东暗战,对企业发展有无影响?最终会如何收场呢?

8月26日,随着可靠股份公告收到浙江监管局警示函,证实鲍佳上述指控得到监管支持,也意味着这起大股东间的内斗还在升级。

1

一年换一任董秘

二股东质疑治理生态

首先,盘点下鲍佳此番反对的议案。

第一个是《关于的议案》,反对理由主要集中在关联交易、阻碍股东履行权力以及经营决策失误等敏感问题上。

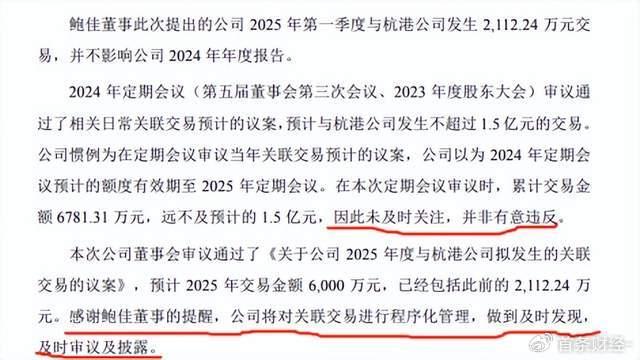

具体而言,鲍佳指出“根据《深圳证券交易所创业板股票上市规则》交易金额300 万元以上且占最近一期经审计净资产的 0.5%,需提交董事会审议。截至公司年报审议,广西杭港公司与关联法人发生的成交金额达2,112.24 万元,远超法律规定金额300万元及公司最近一期经审计净资产绝对值 0.5%。”

事实上,在第五届董事会第九次会议上,鲍佳就对《关于公司 2025年度与杭港公司拟发生的关联交易的议案》投出反对票。2025年第一季度可靠股份与杭港公司发生2112.24万元交易,该数额已超法定比例但未经过审议,在此背景下,鲍佳以“多次提出关联交易违规要求整改及监管部门采取举措情况下再次公然违反法规,挑战监管红线,未经审议强行交易”为由投出上述反对票。

针对此情况,可靠股份在《第五届董事会第九次会议决议公告》中承认:“未及时关注,并非有意违反。”并表示公司将对关联交易进行程序化管理,做到及时发现,及时审议及披露。

此外,鲍佳表示,在年报关联交易审议阶段,董事多次向其确认关联交易占净资产的审议标准,王向亭均表示为总资产的 50%才需要审议,专业能力存疑。

这也是此次投出反对票的焦点之一。公司董事会审议通过了《关于聘任公司副总经理的议案》及《关于聘任公司董事会秘书的议案》,同意聘任王向亭为副总经理、董秘。

公告显示,王向亭职业经历丰富,曾任职于广发证券股份有限公司、横店集团有限公司、浙江万马电缆股份有限公司、浙江洁美电子科技股份有限公司、杭州奥默医药股份有限公司等。

在对上述两项议案的表决中,独立董事景乃权选择了弃权,理由是:工作还需细心,提高专业性。鲍佳则更为直白指出,“缺乏良好的职业操守,更适合任职董事长秘书”,鲍佳还指出,王向亭 2021 年离开原任职上市公司工作至今已脱离上市公司证券工作多年,不熟悉上市公司规则,缺乏必要的实操经验,需依赖证券部同事完成工作。董事会文件多次出错、连续修改,同时存在修改后不再通知董事的情况。

层层问题叠加下,“炮轰”新董秘的鲍佳最终把视线拉向治理生态、前夫金利伟身上,认为公司2021 年上市以来,几乎一年换一任董秘,两年换近十任高管,主因短期满足董事长金利伟个人需求与长期满足合法合规要求之间存在着巨大矛盾。

8月26日,可靠股份公告,公司、董事长金利伟、副总经理李超楠因未及时披露公司重大事件,未依法履行其他职责被出具警示函。

警示函指出,截至4月17日,可靠股份与广西杭港材料科技有限公司(下称“广西杭港”)的2025年度关联交易成交金额达到2112.24万元,占公司最近一期经审计净资产绝对值的1.54%,已达到董事会审议及信披标准,但未按规定及时履行审议程序和信披义务。

2

上市后业绩“变脸”

能够肯定的是,近年可靠股份业绩表现不算出彩,对管理层治理水平提出挑战。

官网显示,可靠股份是一家专注一次性卫生用品设计、研发、生产和销售的高新技术企业,产品涵盖婴儿护理用品、成人失禁用品和宠物卫生用品等,拥有可靠、吸收宝等多品牌。2021年跻身“国内成人纸尿裤第一股”。

上市前,公司业绩一直保持良好增长态势。据choice数据,2018年-2020年分别营收9.062亿元、11.74亿元、16.35亿元,对应增速15.16%、29.52%、39.31%;净利润6169.05万元、9348.21万元以及2.23亿元,对应增速28.83%、51.53%、138.65%。

然自2021年起,业绩开始出现波动。2021年-2024年营收11.86亿元、11.86亿元、10.81亿元、10.79亿元,对应增速-27.44%、-0.01%、-8.83%、-0.27%;归母净利3975万元、-4313万元、2018万元、3117万元,对应增速-81.43%、-208.51%、146.8%、54.44%;扣非净利3342万元、-4977万元、1809万元、2407万元,对应增速-83.42%、-248.91%、136.34%、33.06%。

营收连续下滑,净利及扣非净利虽后两年连增,却依然未达到2021年水平,较2020年更是相差甚远。

直到2025上半年,才迎来上市以来罕见的营利双增:营收5.49亿元,同比增长5.39%;归母净利2828万元,同比增长21.81%;扣非净利2485万元,同比增长15.39%。着实难能可贵,可若较2021上半年仍有一定差距,尤其净利。何时回到上市前水平是一个严肃考题。

从产品结构看,虽被誉“成人失禁第一股”,可上市前公司第一主业为婴儿护理用品,2018年-2020年贡献5.36亿元、7.12亿元、9.4亿元,比重59.16%、60.73%、57.44%。成人失禁用品营收2.71亿元、3.7亿元、4.29亿元,比重29.89%、31.5%、26.25%;宠物卫生用品8080.67万元、7279.99万元、7714.47万元,比重8.92%、6.2%、4.72%。

2020年疫情来袭,公司开始涉足口罩生产,当年口罩及其他收入达到1.2亿元,占比仅10.77%,毛利率却高达69.84%,继而显著提升了整体毛净利率,分别达到27.83%和13.64%。然这个风口来去都快,2021年口罩及其他收入降至2258.72万元,2022年可靠股份还计提了6013.83万元的固定资产减值准备,进而对业绩产生冲击、由盈转亏。

另一厢,受国内婴儿出生率下降、疫情波动以及市场竞争日益激烈等因素影响,传统主业婴儿护理产品遭遇成长压力,2021年-2024年分别贡献收入6.122亿元、5.277亿元、3.894亿元、4.16亿元。

好在,公司调整战略、押注“银发经济”,同期成人护理产品收入4.638亿元、5.359亿元、5.654亿元和5.579亿元,逐渐成为第一大收入来源。

2025上半年,两大产品线均有成长:成人失禁用品收入同比增长4.62%,达到2.87亿元,婴儿护理用品收入增至2.09亿元,但这也有可比基石低的因素。若拉长时间线,上半年营收规模为近五年同期第二低点。且二季度环比一季度,营收减少4.07%,净利下降47.88%,毛利率减少0.68%。喜忧兼具,能否持续增态还需时间观察。

3

代售亏损质疑

研发还需加劲儿

8月24日披露的投资者关系活动记录表中,可靠股份对二季度利润波动的原因进行了深入分析。“主要与线上渠道的促销节点有关。二季度有 618 大促,公司秉承以质取胜、传递价值的理念,但在大环境裹挟下不参与促销对整体渠道不利,因此二季度受大促影响导致利润环比下降,其他无特别大因素。同时,公司今年在促销方式和活动设计上进行了优化,使得业绩同比有较大改善。”

为了提升利润率,可靠股份上半年采取了一系列策略。聚焦高毛利的成人护理用品,推出蔓越莓吸水巾的升级款,并在大促期间严控价格让利幅度,同时匹配服务增值。不过这一策略,在目前财报尤其二季度贡献中还较为有限。公司也提到,蔓越莓吸水巾已于3月正式上线,目前仍处起步阶段。市场表现和盈利能力还需时间验证。

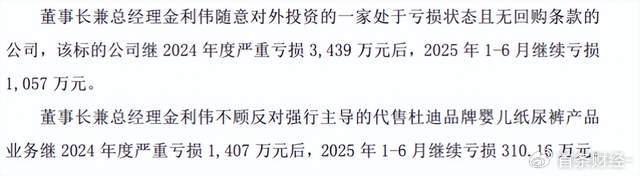

同时,婴儿护理用品领域主要以代工为主,自主品牌杜迪的占比不足10%,且仍在亏损中。这一情况受到了鲍佳强烈批评“董事长兼总经理金利伟不顾反对,强行主导的代售杜迪品牌婴儿纸尿裤产品业务,在2024年严重亏损1407万元,今年上半年继续亏损310.16万元。”

对此,可靠股份解释称,相关投资行为均是基于业务布局和长期发展的需要,并且严格履行了法定程序。

孰是孰非,还是等待时间作答。能肯定的是,关键的研发投入还需加把劲。2020年公司研发费为5884.02万元,2021年为4921万元,2022年为5098.34万元,2023年和2024年为4410.68万元和4504万元,均未突破5000万元。相比之下,销售费要大方的多,从2020年的6544万元一路增至2024年的1.22亿元。

好在,2025上半年研发费同比增长5.82%至2299万元。可较同期6148万元的销售费仍有近三倍差距。都说不创新无未来,打造特色壁垒、持久成长性,研发重要性不言而喻,长益短利间是否该有所反思呢。

8月29日,可靠股份收盘价14.52元/股,年内涨幅近50%,但若较刚上市当月就创下的38.22元高点,仍累缩约60%。

4

家和万事兴 真正做个好“矿工”

当然,2025年以来的股价修复,也说明可靠股份的业务布局有前瞻性,战略方向得到市场认可。

首先,我国已进入老龄化社会,且进程加速,养老产业市场空间巨大。国家统计局数据显示,2024年末我国60岁及以上人口达31,031万人,占全国人口的22.0%;其中65岁及以上为22,023万人,占比15.6%,已进入中度老龄化社会。

同时,代际转换提升着银发经济质量。随着60-70年代人口逐步进入老年,他们的消费意愿、消费能力和对品质生活的追求,明显比50年代更强烈。

其次,成人失禁用品在国内的渗透率极低,目前不超10%,同期日本、美国的超过50%。随着长期护理险在全国范围内的逐步实施,人们对成人失禁用品的认识和支付能力将不断改善,逐步转化为实际购买力。这一点不仅日本老龄化过程中得到验证,在国内部分试点城市中也露出相关趋势。同时,国内普遍对“轻失禁”现象存在认识盲区,这个潜在市场蕴涵较大爆发力。

再次,可靠股份已拥有一定的先发壁垒。共完成20项科研项目立项,并积极参与行业标准的制定。参与起草了《家居产品适老化设计指南》(GB/T 45272―2025)、《吸收性卫生用纸制品及原材料 消臭效果评价方法》(GB/T 45369-2025)、《居家适老化智能产品及适配基本要求》(T/CSI0049―2025)和老年居家辅具及适配基本要求(T/CSI 0050―2025)等4项国家和团体标准。还获得了“改进抗菌和吸水性能的复合芯体纸尿裤”和“纸尿裤复合吸收芯体及其应用”等5项发明专利和外观专利。

截至2025年6月,公司已授权的有效专利共207项,其中发明专利65项,实用新型专利101项,外观专利41项。公司以中国制浆造纸研究院有限公司、浙江工业大学等科研机构为技术依托,建有行业首家省级企业研究院――浙江可靠护理创新研究院。

长坡+厚雪,可以说“成人失禁第一股”正坐在一座诱人金矿上,股价回暖有逻辑所在。但能否持续关键还看能不能做个专业“矿工”,把好生意做好做透,毕竟大市场更强竞争,新老竞品也没闲着。

若从此看,鲍佳此番炮轰新董秘、剑指前夫董事长也非完全坏事,持续强监督带来更透明治理,监管局的发函就表明了态度,但也意味着这起大股东间的内斗还在升级。如何激发更多博弈正面效能,降低内斗内耗、影响企业正常运营,考验着两大股东的尺度节奏、拿捏火候。

说到根本,小家分了大家还在,家和万事兴。何况还是背负万千投资者利益的公众上市公司,料也报了、气也出了、函也发了,接下来如何收场、各自利益能否调和,广大投资者利益能否真正保证、可靠股份又会有什么变化,拭目以待。

本文为首财原创