阿里健康拟再度减持漱玉平民2%股份,78亿市值盈利隐忧待解

阿里健康年内第二次计划减持漱玉平民股份,叠加实控人及核心高管的密集套现,在医药零售行业转型深水区的背景下,这家区域连锁药房龙头的资本动向引发市场高度关注。1月13日,漱玉平民(301017)披露的减持公告显示,持股5%以上股东阿里健康科技(中国)有限公司计划减持不超过公司总股本2%的股份,而就在一年前,阿里健康刚刚完成首次减持,这一系列动作背后,既折射出单一股东的资金调配需求,也暗藏着行业规模扩张退潮后的转型压力。

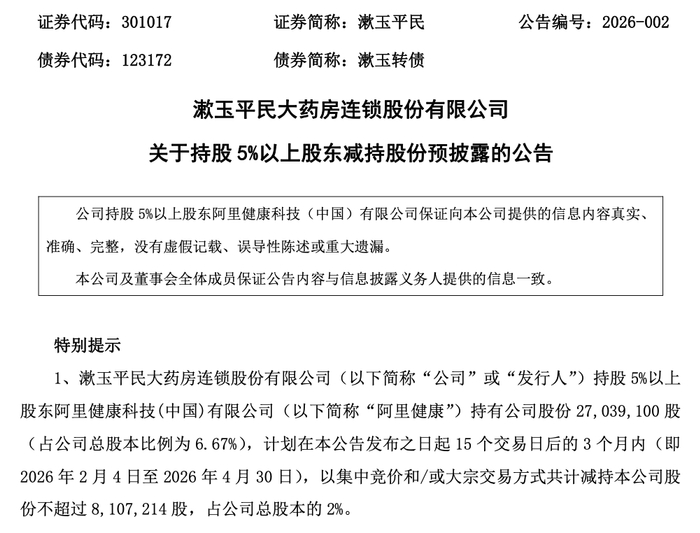

根据公告细节,阿里健康目前持有漱玉平民2703.91万股股份,占公司总股本的6.67%,此次计划在公告发布之日起15个交易日后的3个月内,通过集中竞价和大宗交易两种方式完成减持。其中集中竞价交易减持上限为405.36万股,占总股本1%;大宗交易减持上限同样为405.36万股,占总股本1%。对于减持原因,公告明确为“自身资金需求”,且此次拟减持股份均来自公司首次公开发行前取得的原始股份。

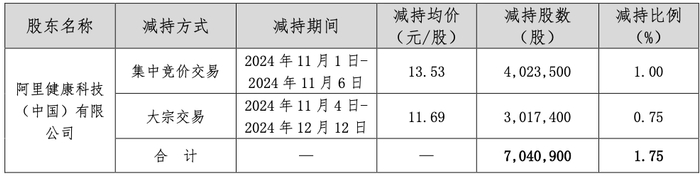

这并非阿里健康首次从漱玉平民套现。回溯2025年1月24日的公告,阿里健康在2024年11月1日至2024年12月12日期间,已合计减持704.09万股漱玉平民股份,该减持计划于2025年1月23日届满完成。作为2018年就入局的战略投资者,阿里健康在持股七年多后开启连续减持,与当前医药零售行业的发展格局变化不无关联。财联社统计数据显示,2025年以来,包括漱玉平民、大参林、老百姓、益丰药房在内的多家上市连锁药房均出现股东减持现象,成为行业发展阶段的鲜明投射。

比单一战略股东减持更值得关注的是,漱玉平民的核心管理层团队在2025年也开启了密集套现模式。2025年11月26日,公司披露控股股东、实际控制人、董事长李文杰的减持完成公告,其在2025年10月13日至11月25日期间通过大宗交易方式减持804.72万股,占总股本比例1.99%,若剔除回购股份后的总股本计算,减持比例恰好为2%。更早之前的2025年7月16日,持股5%以上股东、董事兼高级管理人员秦光霞也完成了减持,在2025年6月23日至7月15日期间合计减持1207.01万股,核心团队的集中离场,让市场对公司未来发展预期产生分歧。

公开资料显示,漱玉平民的发展历程颇具区域龙头特色。公司前身为1999年1月成立的济南漱玉保健品有限公司,2002年5月首家漱玉平民大药房门店开业,正式切入中国医药零售领域,经过近20年的区域深耕,于2021年7月成功登陆深交所创业板,成为山东本土医药零售行业的代表性上市公司。不过从行业竞争格局来看,相较于全国性龙头大参林、益丰药房,漱玉平民的区域属性仍较为明显,这也使其在行业转型期面临更大的业绩压力。

2025年前三季度的业绩数据,看似实现扭亏实则盈利质量堪忧。财报显示,公司当期实现营业总收入74.46亿元,同比增长5.19%;归母净利润1.09亿元,同比实现扭亏;扣非后归母净利润仅940.46万元,同样实现同比扭亏。值得注意的是,财联社在行业分析中指出,漱玉平民此次净利润扭亏并非主营业务大幅改善,主要得益于报告期内确认了青岛春天之星医药连锁有限公司标的业绩承诺补偿款1.27亿元,这一非经常性损益对利润形成了关键支撑。

将其业绩置于行业坐标系中对比,更能凸显其发展短板。2025年前三季度,国内六大上市连锁药房营收增长普遍放缓,其中益丰药房、大参林、老百姓营收增速相对平缓,一心堂、健之佳出现同比下滑,漱玉平民5.19%的营收增速虽处于中游水平,但利润端的结构性问题尤为突出。反观行业龙头,大参林前三季度净利润同比增长26%,益丰药房增长10.3%,且两者净利润规模分别达到10.81亿元、12.25亿元,远超漱玉平民,头部效应进一步强化。从品类结构来看,大参林中西成药类三季度增速达5.01%,凭借必选消费属性实现稳定增长,而漱玉平民尚未形成明确的核心品类竞争优势。

股东密集减持与业绩结构性问题交织的背后,是医药零售行业正在经历的深刻变革。2025年4月正式实施的《药品经营和使用质量监督管理办法》,明确鼓励药品零售连锁经营,强化企业质量主体责任,推动行业向规模化、规范化方向发展。在这一政策导向下,行业内中小企业加速出清,龙头企业通过并购整合提升市占率,而区域龙头如漱玉平民则面临着“扩张缺资金、转型缺方向”的双重压力,股东减持在一定程度上可以视为对过去粗放增长模式的否定,同时也为新竞争格局的形成腾出空间。

对于漱玉平民而言,当前的发展处境并非毫无亮点。开源证券在2025年9月发布的研报中给予其“买入”评级,认为公司深耕山东市场、拓展省外市场的战略方向清晰,同时线上业务优化布局、持续推进专业药房建设有望打开增长空间。不过研报也提示了政策变化、门店拓展速度不及预期、产品销售不及预期等风险因素,与当前股东减持所反映的不确定性形成呼应。

二级市场的反应则呈现出一定的矛盾性。截至1月13日收盘,漱玉平民股价上涨10.15%,报收19.43元/股,总市值约78.76亿元。股价单日上涨与股东减持计划披露形成鲜明反差,一方面可能源于市场对公司业绩扭亏的短期乐观情绪,另一方面也反映出当前医药零售板块估值分化的现状。从行业估值来看,头部企业凭借稳定的盈利增长获得估值溢价,而区域龙头由于业绩波动较大,估值中枢相对较低,此次股价上涨能否持续,仍需观察公司主营业务改善情况及减持计划的实际执行效果。

站在行业发展的视角,2025年以来的股东减持潮,本质上是医药零售行业从“规模扩张”向“质量提升”转型的必然结果。随着《药品经营和使用质量监督管理办法》的深入实施,行业监管日趋严格,对企业的质量管理、供应链建设、数字化能力提出了更高要求,那些缺乏核心竞争力的区域企业将面临更大的生存压力。对于漱玉平民而言,如何在股东减持的背景下稳定经营,通过业务结构优化提升盈利质量,借助行业整合机遇巩固区域优势,成为其接下来需要解决的核心问题。

投资提示方面,开源证券建议关注公司省外拓展进度及线上业务增长情况,同时需警惕政策变化带来的经营风险。对于普通投资者而言,在关注股价短期波动的同时,更应聚焦公司主营业务的实际改善,避免被非经常性损益带来的业绩扭亏所误导,理性看待股东减持背后的行业趋势与企业自身发展阶段的匹配度。

文章来源于网络。发布者:投资参考网,转转请注明出处:https://www.shuahuang.com/70635.html