仕净科技2024年巨亏7.71亿,光伏业务成“拖油瓶”

本文源自:金融界

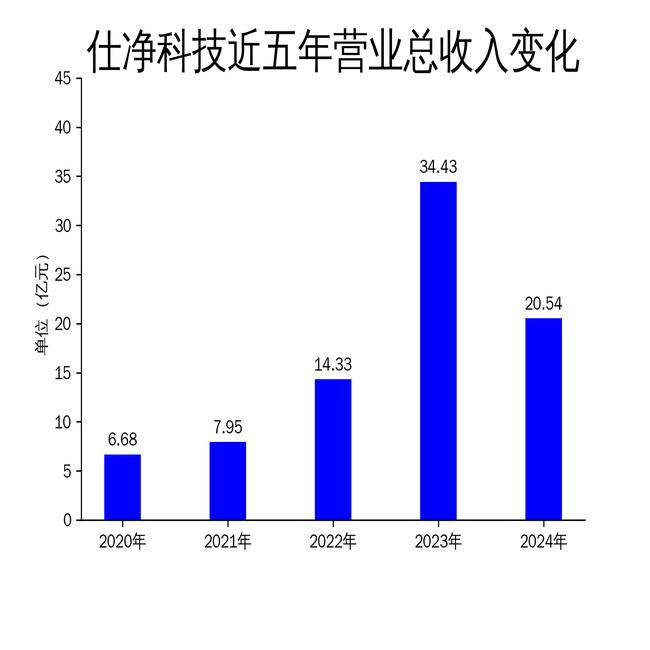

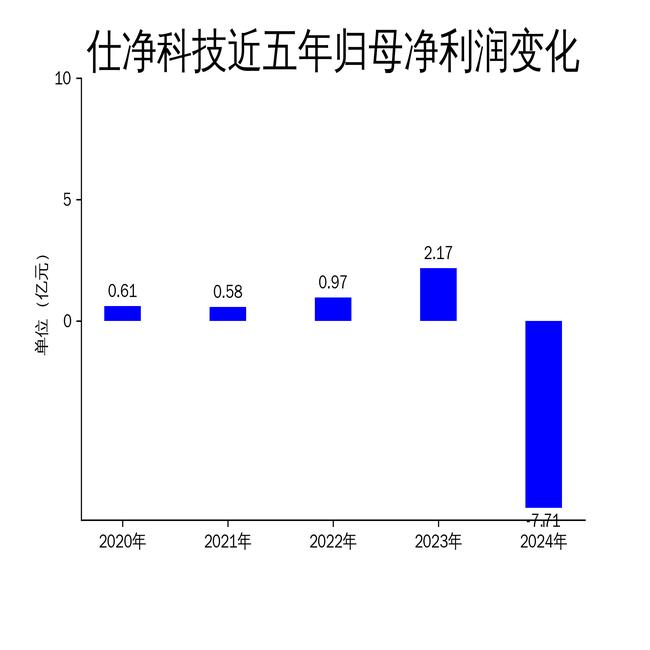

4月27日,仕净科技发布了2024年年报,数据显示公司营业收入为20.54亿元,同比下降40.34%;归属净利润亏损7.71亿元,同比下降456.11%;扣非净利润亏损8.59亿元,同比下降462.55%。这一业绩表现远低于市场预期,尤其是光伏业务的亏损成为公司整体业绩下滑的主要原因。

仕净科技主要从事制程污染防控设备和末端污染治理设备的研发、生产和销售,是一家具有自主研发和创新能力的高新技术企业。然而,2024年公司在新业务拓展和市场环境变化方面遭遇了重大挑战,尤其是光伏电池片业务的亏损严重拖累了整体业绩。

核心业务萎缩,光伏业务亏损严重

仕净科技的传统核心业务――制程污染防控设备在2024年表现不佳,收入仅为11.15亿元,同比下降65.68%,占营业收入比重从上年同期的94.43%大幅下滑至54.30%。这一核心业务的萎缩对公司整体营业收入构成了较大冲击。

与此同时,公司新拓展的光伏产品业务在2024年贡献了6.44亿元的收入,占比达到31.35%,迅速崛起为公司营业收入的重要组成部分。然而,光伏业务的亏损却成为公司整体业绩下滑的主要原因。公司于2023年底投产的TOPCon电池片产能处于爬坡阶段,开工率受限,且由于人工工资、设备折旧、厂房租金、能耗等固定成本较高,光伏电池片销售业务出现较大亏损。此外,光伏行业产业链各环节产品价格持续处于低位,使得公司电池片产品价格下滑,毛利润大幅下降,企业盈利承压。

成本与费用大幅上升,现金流状况严峻

2024年,仕净科技的各项费用均呈现上升趋势。销售费用为0.51亿元,同比增长11.58%,主要原因是公司积极拓展光伏板块业务,导致展厅费、租赁费等销售费用有所增加。管理费用为2.39亿元,同比增长15.08%,主要原因是光伏板块加大人才引进力度,导致人工薪酬支出显著增加。财务费用为1.16亿元,同比上升82.82%,主要原因是公司为支持业务拓展,适度增加了银行贷款规模。

现金流状况同样严峻。报告期内,公司经营活动现金流入为32.82亿元,同比下滑15.80%,主要是由于完工订单数量下降以及回款速度放缓,使得现金回笼受阻。经营活动产生的现金流量净额为-5.47亿元,较2023年大幅下降320.77%,经营活动的现金创现能力较低。投资活动现金流出为5.93亿元,同比增长4.27%,原因是公司为拓展光伏板块业务,加大了该板块固定资产及长期资产的投资力度。筹资活动现金流入为27.64亿元,同比增长34.59%,这主要得益于银行贷款的增加,但同时也伴随着偿债压力的上升。

未来展望:技术优势与产能潜力或成关键

尽管2024年业绩承压,仕净科技在技术突破、产能布局及战略优化方面的持续投入,已为未来价值释放奠定坚实基础。公司自主研发的LCR液态催化剂脱硝技术在光伏、光半导体等行业有广泛应用,具有中低温高效特点,脱硝效率高达95%。此外,公司在光伏环保设备领域也拥有深厚的技术积累,随着环保要求的不断提高,光伏行业的环保设备需求将持续增长。

公司TOPCon电池技术路线具备显著效率优势,量产转化效率领先行业平均水平,为后续成本摊薄与市场份额提升提供技术保障。虽然2024年处于产能爬坡阶段,开工率受限,但随着技术的不断优化和产能的逐步释放,这一业务有望成为公司未来的主要盈利点。

总体来看,仕净科技在2024年面临了较大的经营压力,尤其是在新业务拓展和市场环境变化方面。公司需要积极应对挑战,优化业务结构,加强成本控制,提高资金使用效率,以实现可持续发展。