国海化工|润丰股份动态研究:2025H1业绩同比改善,Model C渐入佳境

(来源:靠谱化工股)

行业需求回暖叠加公司运营质量提升,2025H1业绩同比改善

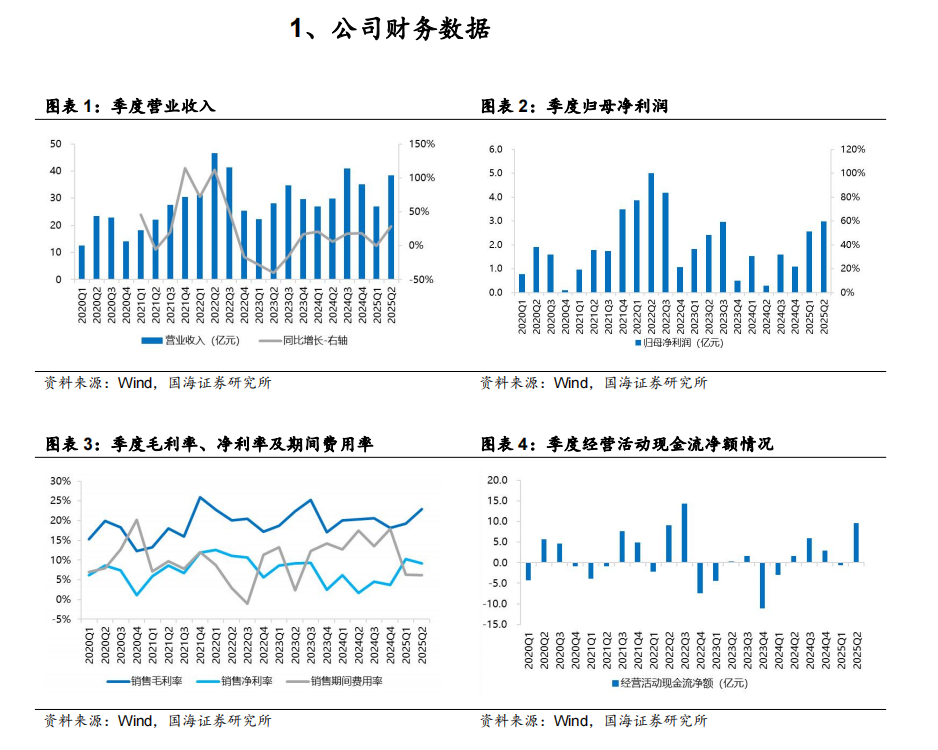

2025H1,公司实现营业收入65亿元,同比+15%,实现归母净利润5.6亿元,同比+206%。毛利率21.4%,同比+1.2个pct,净利率9.6%,同比+5.8个pct。其中,2025Q2,公司实现营业收入38亿元,同比+29%,环比+43%,实现归母净利润3.0亿元,同比+932%,环比+16%。毛利率为22.9%,同比+2.6个pct,环比+3.7个pct,净利率为9.1%,同比+7.4个pct,环比-1.1个pct。

2025H1,公司经营业绩同比明显改善,一方面,海外市场库存降低,对于作物保护品需求恢复正常且偏旺,且公司及时调整组织绩效目标,提升对于毛利率、税后净利、逾期账款金额、长期库存金额等运营质量指标的考核权重,并调低销售收入的考核权重,运营质量持续改善。分产品板块来看,除草剂实现营收47亿元,同比+11%,毛利率为19.3%,同比提升0.9个pct;杀虫剂实现营收10.6亿元,同比+34%,毛利率28.2%,同比提升1.1个pct;杀菌剂实现营收6.7亿元,同比+16%,毛利率24.6%,同比提升2.4个pct。另一方面,2025H1,汇兑收益增加导致财务费用同比大幅减少。

Model C业务渐入佳境,看好公司未来成长

据公司2025年半年报,伴随全球化运营管理体系的建设以及运营初期的摸索,过去五年新启动的海外 Model C 子公司运营渐入佳境,截至2025年中报,公司共拥有全球登记证8400项。2025H1公司模式C营业收入占比为40.1%,同比提升2.6个pct,毛利率为30.2%,同比提升1.0个pct;模式A+模式B的营业收入占比则为59.9%,同比下降2.6个pct,毛利率为15.5%,同比提升0.7个pct。2025年,预计终端市场价格及毛利率有望逐步恢复理性。叠加公司未来发展战略明确:1)提升To C业务占比;2)增加北美、欧盟业务规模;3)提升杀虫杀菌剂业务占比;4)加强生物制剂板块的业务拓展,看好公司未来成长性。

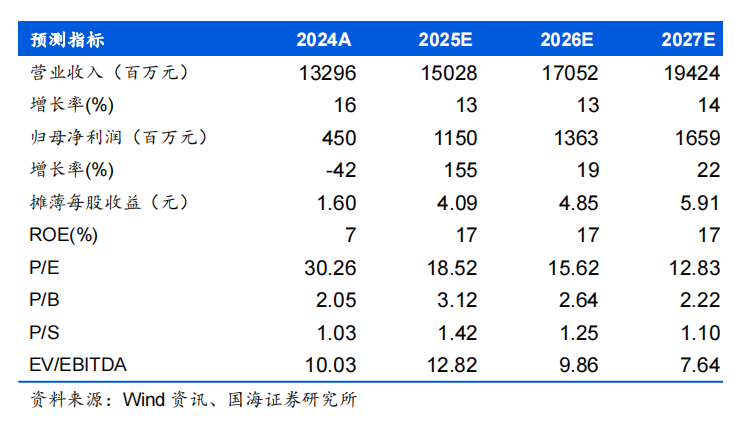

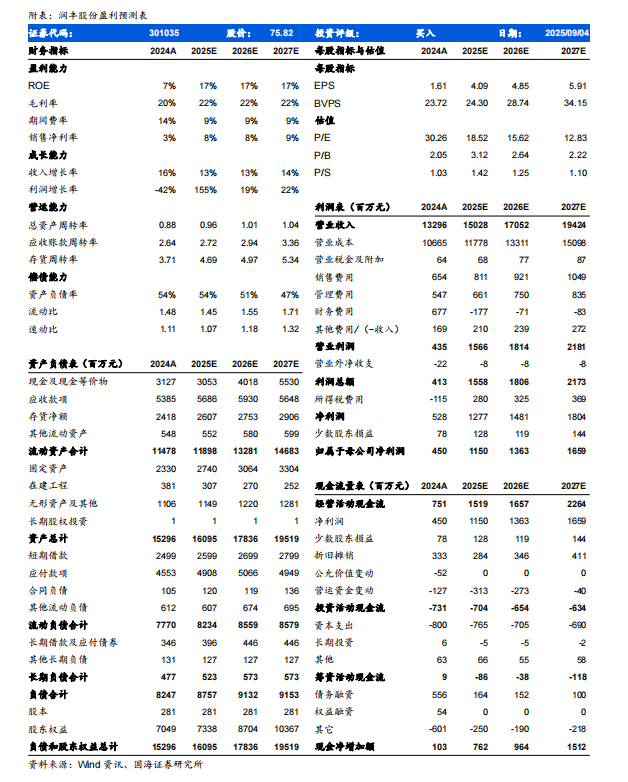

预计公司2025/2026/2027年实现营业收入分别为150、171、194亿元,归母净利润分别为11.5、13.6、16.6亿元,对应PE分别为19、16、13倍,公司是领先的全球非专利农药自主登记企业,具有较强的登记证壁垒,叠加公司持续推进Model C,看好公司To-C业务快速成长有望带来盈利能力提升,首次覆盖,给予“买入”评级。

风险提示:农药行业市场需求不及预期、全球非专利农药竞争格局加剧风险、主要农药出口国政策变化风险、农药产品境外自主登记投入风险、ToC渠道建设低于预期风险、汇率波动风险。

国海证券研究报告《润丰股份(301035)公司动态研究:2025H1业绩同比改善,Model C渐入佳境》

对外发布时间:2025年9月4日

发布机构:国海证券股份有限公司

本报告分析师:

李永磊 SAC编号:S0350521080004

董伯骏 SAC编号:S0350521080009

杨丽蓉SAC编号:S0350524090008