保立佳预亏股价跌8.62% 2021上市即巅峰正拟发可转债

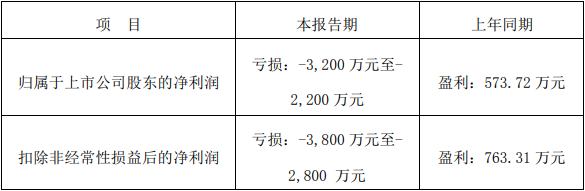

中国经济网北京1月22日讯保立佳(301037.SZ)于1月19日晚间披露2023年度业绩预告,该公司预计2023年实现归属于上市公司股东的净亏损2,200万元至3,200万元,预计2023年实现扣除非经常性损益后的净亏损2,800万元至3,800万元。截至今日收盘,保立佳报16.74元,跌幅8.62%,总市值16.76亿元。

本业绩预告期内,保立佳业绩较上年同期亏损,该公司解释称主要影响原因有三个。

一是保立佳主营建筑乳液销量同比下降,导致营业收入下滑。其中,2023年第一季度,保立佳产品销量同比下滑,同时保立佳社保基数上调导致职工薪酬增加、确认股份支付费用,导致保立佳经营业绩亏损;第四季度,保立佳产品销量及价格均有所下降,同时受三季度末较高库存成本、折旧摊销及期间费用增加等影响,保立佳销售收入、毛利率和利润下降,导致保立佳经营业绩亏损。

二是为应对加剧的市场竞争,保立佳在预告期内加大了销售推广和新品研发投入,导致相关费用率同比有所增加;同时保立佳开展了深层次人员结构优化改革,上述举措产生的人员优化支出及研发投入的增加也对预告期内业绩产生一定影响。

三是预告期内保立佳包括募投项目的部分在建工程陆续转固并计提折旧费用,导致制造费用增加也影响了预告期业绩。

保立佳提示称,本次业绩预告数据是公司财务部门初步核算的结果,未经审计机构审计。公搜已就本次业绩预告有关事项与会计师事务所进行了预沟通,公司与会计师事务所在本报告期的业绩预告方面不存在重大分歧,具体以公司经审计的《2023年年度报告》披露的数据为准。

保立佳披露的2022年年度报告显示,报告期内,该公司实现营业收入31.63亿元,同比增长6.32%;实现归属于上市公司股东的净利润573.72万元,同比下降88.63%;实现归属于上市公司股东的扣除非经常性损益的净利润763.31万元,同比下降82.12%;经营活动产生的现金流量净额为1.16亿元,同比增长167.00%。

保立佳披露的2021年年度报告显示,报告期内,该公司实现营业收入29.75亿元,同比增长47.11%;实现归属于上市公司股东的净利润5045.14万元,同比下降43.82%;实现归属于上市公司股东的扣除非经常性损益的净利润4270.17万元,同比下降50.98%;经营活动产生的现金流量净额为-1.73亿元,同比下降298.53%。

保立佳于2021年7月30日在深交所创业板上市,公开发行不超过2252.50万股股票,发行价格为14.82元/股,保荐机构为国泰君安证券股份有限公司,保荐代表人为贾超、唐伟。上市首日,保立佳盘中创下股价最高点38.80元,此后该股股价震荡下跌。

保立佳首次公开发行股票募集资金总额为3.34亿元,扣除发行费用后,募集资金净额为2.84亿元。保立佳最终募集资金净额比原计划少1.66亿元。保立佳于2021年7月23日披露的招股说明书显示,该公司拟募集资金4.50亿元,计划用于年产28万吨水性丙烯酸乳液生产基地建设项目。

保立佳首次公开发行股票的上市发行费用为4976.26万元,其中国泰君安证券股份有限公司获得保荐及承销费用3349.06万元。

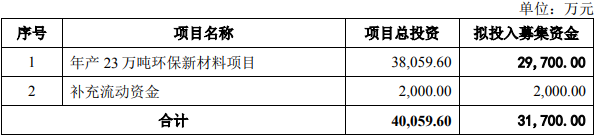

保立佳于2023年12月28日披露的向不特定对象发行可转换公司债券募集说明书(修订稿)显示,本次发行募集资金总额不超过人民币31,700.00万元(含本数),扣除发行费用后将投资于年产23万吨环保新材料项目和补充流动资金。

保立佳本次可转债的发行对象为持有中国证券登记结算有限责任公司深圳分公司证券账户的自然人、法人、证券投资基金、符合法律规定的其他投资者等(国家法律、法规禁止者除外)。

保立佳本次发行的可转债每张面值为人民币100元,按面值发行。本次发行的可转债的存续期限为自发行之日起六年。本次发行的可转债票面利率的确定方式及每一计息年度的最终利率水平,提请公司股东大会授权董事会(或其授权人士)在发行前根据国家政策、市场状况和公司具体情况与保荐机构(主承销商)协商确定。本次发行的可转债转股期为自可转换公司债券发行结束之日起满六个月后的第一个交易日起至可转换公司债券到期日止。债券持有人对转股或者不转股有选择权,并于转股的次日成为公司股东。

就本次向不特定对象发行可转换公司债券的目的,保立佳表示旨在下游行业需求持续释放,公司通过本次发行满足产能扩张需求、优化产能布局、增强盈利能力;公司营运资金需求不断增加,通过本次发行满足公司流动资金需求、优化公司资本结构。

保立佳于2022年7月5日发布公告显示,该公司每10股派息(税前)0.6元,并送股1股。除权除息日为2022年7月12日。