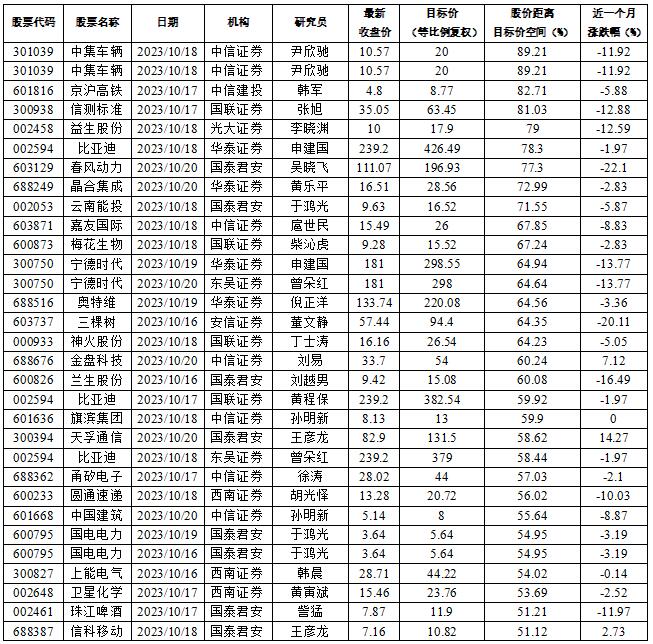

中信证券认为中集车辆还有近九成的向上空间

本周,A股三大主要股指大幅回调。截至周五收盘,沪指一周跌3.4%,收报2983.06点,失守3000点大关;深证成指一周跌4.95%,收报9570.36点;创业板指一周跌4.99%,收报1896.95点。市场大幅走弱,不过券商研究员“再评估”的上市公司数量有所增加。投资快报投研通数据统计显示,本周券商研究员对127家公司的投资评级和目标价进行“修正”,较上周的72家大增76.39%。

从给出具体目标价的公司来看,55家公司的收盘价距券商研究员给出的目标价还有逾四成的空间,向上空间最大的是中集车辆(301039)。中信证券研究员尹欣驰在10月18日发表题为《中集车辆:Q3业绩符合预期 组织优化迎未来健康发展》的报告中指出,公司是过去九年全球半挂车市场份额第一名的企业,也是当前最积极布局新能源半挂车的企业之一。我们认为北美制造业回流的积极影响值得关注,随着国内、欧洲、东南亚半挂车市场需求不断恢复,预计公司强劲的利润表现仍有望延续。此外,持续看好电动半挂车给公司带来的估值提升。维持2023 年A 股的目标价20 元,按公司周五收盘价10.57元计算,股价还有89.21%的向上空间。

此前的10月12日晚间,中集车辆发布业绩预告称,预计前三季度实现净利润21.66亿元-23.94亿元,同比增长228%-262%。公司表示,报告期内,美国通胀持续但北美半挂车市场供需状况逐步恢复,公司北美业务盈利保持良好增长态势。同时,公司在其他海外市场获得了良好业务增长,盈利能力有所提升;在中国市场保持了业务的稳定态势,并在细分市场获得市场份额提升。报告期内,公司及全资子公司向中集集团转让所持深圳中集专用车有限公司合计100%股权产生处置收益,扣除所得税影响后产生非经常性收益约8.48亿元。上述研报认为公司三季度业绩预告符合市场预期,未来公司的美国业务有望成为公司利润基本盘,国内利润有望伴随生产及人员优化逐步提升。

对于近期的市场走势,华夏基金认为虽然无从判断市场准确的回调时间和幅度,但当前已处于极低位置,尤其是近日白马权重股下跌,或是市场自发见底的标志。华夏基金表示,整体来说,当前下跌因素复杂,包括国际形势较为复杂、美债利率持续上行、外资持续流出等不利因素,但本质是缺乏增量资金和信心,考虑到基本面当前已经处于止跌回升状态,并不对结构性行情构成根本制约,静待流动性与信心恢复或是当前最优策略。“8月以来回购增持的公司不断增加,这表明产业资本已经认可企业的长期价值。”

光大保德信基金指出对于沪深300来说,PB、PE等指标均处于历史较低位置,估值进一步压缩空间相对有限。整体A股企业的盈利和名义GDP相关性较强,今年三季度GDP较二季度已经出现了明显改善,企业和居民收入也有望持续改善,对A股企业盈利起到积极作用。“所以整体来看,A股从估值和盈利角度看,未来的长期投资前景值得期待。”

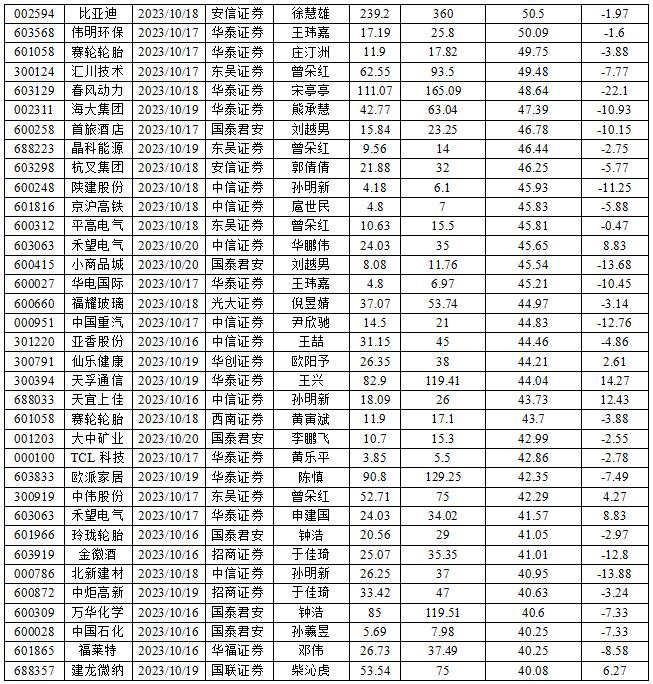

收盘价距机构目标价还有40%以上空间的股票

数据来源:投资快报投研通

数据来源:投资快报投研通本文系新闻报道,不构成投资建议,股市有风险,投资需谨慎。