�����о� | ��ȣ����ļҾӣ�301061�����վ��½�������OBM

����Դ�������о���

֤ȯ����ʦ��

л����ִҵ֤���ţ�S0630522020001

��ϵ��:

���������䣺gongli@longone.com.cn

// ����ժҪ //

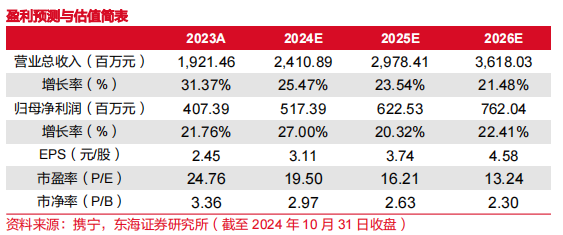

���ο�Խʽ�ɳ�����ע�ͻ��������ԡ�2002���������˾ʵ�����㲿��-��Ʒ-ODM-OBM��ҵ���������γ����ܵ綯ɳ��/���������Ʒ�࣬�롰ȫ������ǰ100λ�Ҿ������̡���40+�ͻ���ɺ�����2023Q2����Ӫ�տ�����������Ӫ��ͬ�Ⱦ���20%���ϣ�һ���������г����ȥ��˳���ƽ�����һ�����¿ͷ��������е�ģʽ�г�Ч��OBM����������2024��ǰ������Ӫ��/��ĸ������ʵ��18.49/4.31��Ԫ��+27%/+34%������Q3Ӫ��/��ĸ������ʵ��6.42/1.46��Ԫ��+26%/+20%����Ӫ������˫λ���������ɱ����ܵ���˰�����ˡ����ʵ�Ӱ�죬��˾�߱��ɱ�ת�������һ��ʺ����������Գ壬�ۺϷ��ʱ������㣬������������ƣ���ĸ�����ʴ�2017���12%������2024��ǰ�����ȵ�23%��

���Ժ���������������˫�����ع������ܵ綯ɳ��/���з�֮����Ϊ�ж������������Ⱥ�ṩ�������ܣ���������Ժ������������B�˳����������������ͼҵ����ܻ���������������ͥ�;Ƶꡣ�������ܵ綯ɳ�����������硢���ʸߣ��й��������ڷ�չ�Ρ��û���֪�ͣ��г���ģС�����ٽϿ죬�����г���ģ/����115����Ԫ/41%���й�121��Ԫ�����/17%��������ܵ綯ɳ�������ܵ綯���������г���ģС�����ʵͣ������г���ģ/����Ϊ29����Ԫ/15%���й�30��Ԫ�����/����1%��Ŀǰ����ϢԤ�����ºͼҾ�ȥ��ƽ���ƽ�˫�ش����ع����ҹ������Ҿ߳��ڻ��߳����ڵײ���

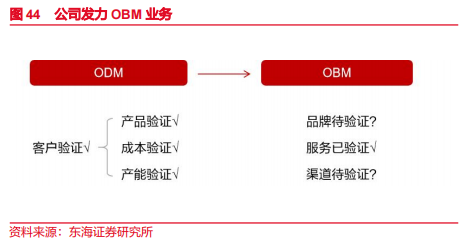

��˾������ODM������ɲ�Ʒ���ɱ��Ͳ�����֤�����οͻ����ƣ����ڴˣ�����OBMҵ�������ODM��OBM��������ǿƷ���ع⣬ʵ����������֪���ɳ��ռ䡣��˾������������ʽ������Ʒ�ƣ�Ŀǰ����ɱ�������Լ���ۺ�����ն������������ؿ��ٳɳ����ն��û���Ʒ���Ͽ��Դ�������Ч��ͬʱ��˾���̽��DZ���ɳ�·�ߣ��ڴ�δ����������ҵ�������ҵ�ĵ�����

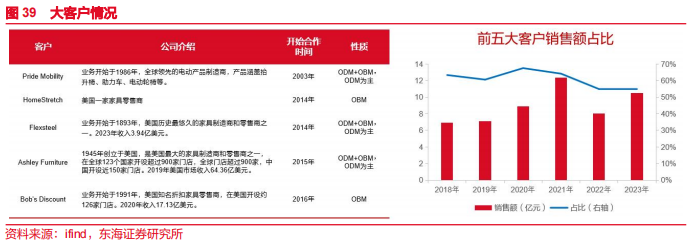

1��ODM����˾����Ͷ���з���6.13%���з�����Զ��ͬ�У��ڲ�Ʒԭ����ƣ���������Ʒ����Ʒ�������ԣ��ۺ����ѽ�ռӪ��0.20%�����ɱ��ѿغͽ��ڣ�ʵ�ֹ�Ӧ����ֱһ�廯�ͺ����㲿�����ƣ���ȫ���֣�Խ�ϻ��ع���Լ80%Ӫ�գ�����ȫ��λ���ƣ���Ashley Furniture�ȵ������и߶˼Ҿ��������о��������Ŀڱ��㷺�ĸ��ǡ�

2��OBM����Ʒ�ƣ�MotoMotionΪ��������Ʒ�ƣ�MotoLiving�߶�ϵ��ɳ���������Ҿ���ҵ�������ʦJackson Carpenter�������������ֶ�����ǧ�������ڷ������������������г������ۡ��ִ����ۺ����һ����С�뱾�ع�Ӧ��֮��IJ�ࡣ�����������ڿͻ��ɳ������ڣ�������ִ�Խ��ҵ���ڡ������Ͽ��ɻ����̣��¿ͳ�Ϊ��Ҫ�����������Ҿ��������������ʴ�81.75%��2023���/2024��ǰ����������34/68�ҿͻ���չ����õ͡������ǿ�����ɹ�˾����Ҫ���������ͬʱ�Ե��е������ͻ���ֵ�����ŵ��ŷ����ֲ���С�ͻ����ʻ������̰塢����˹չ���������+���������DZ�����������г���

3�����������Ҿ����������칫˾ҵ�����ϣ�����δ������ҵǰ�壬�ɳ��ռ����˾���ն��ƹ㡢���̡����������г��������г�������̽���Գ��ԣ��������һ�ַ�չ���ܡ�

Ͷ�ʽ��飺���ľ�Ʒ������Ʒ���ݣ�ת��OBM����������������Ԥ��2024-2026�깫˾��ĸ������ֱ�Ϊ5.17/6.23/7.62��Ԫ��ͬ������Ϊ27.00%/20.32%/22.41%����ӦP/EΪ19.50/16.21/13.24�����״θ��ǣ����衰���롱������

������ʾ����۾���ƣ��������ó��Ħ��������ʧ�ܻ�����������ֵ���˷����ǵȡ�

// ���� //

��1.��˾���

1.1��չ���̣����ο�Խʽ�ɳ�

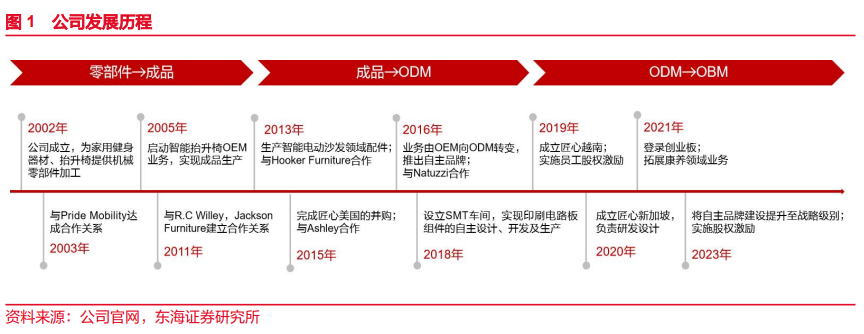

��ʮ�ش�����ο�Խʽ�ɳ�����������˾ʵ�����㲿��-��Ʒ-ODM-OBM��ҵ���������γ����ܵ綯ɳ�������ܵ綯���������Ʒ�ࡣ1��2002-2012�꣬��˾������2002�꣬������ʼΪ���ý������������̧�����ṩ��е�㲿���ӹ����졣2005�꣬��˾��������̧���ε�OEMҵ��ʵ�ֳ�Ʒ������2��2013-2018�꣬ƾ����꼼�����ۣ�2015��2016�깫˾�Ⱥ�������ܵ綯�������ܵ綯ɳ��������Pride Mobility��Jackson Furniture��Hooker Furniture����������֪���Ҿ߳����γ�ս�Ժ������ڼ䣬��˾һ���沢������������չ�����г�������OBMת�䣬���Ashley��Nutuzzi�Ⱥ��Ĵ�ͻ��Ͽɣ���һ���棬��ʵ��ӡˢ��·������Ⱥ����㲿�����ƣ�������������ʵ����3��2019��������˾�����Խ�ϳ����������ء����¼��³����з�������ģ����ȫ���֡���2016���Ƴ�����Ʒ����������˾�γ���MotoMotion��MotoSleep��MotoLiving��HHC��Yourway��Ʒ�ƾ��ɹ��롰ȫ������ǰ100λ�Ҿ������̡���40+�ͻ���ɺ�����2023�꽫����Ʒ�ƽ���������ս�Լ���

1.2��Ȩ�ṹ����Ȩ���У��ŶӾ���

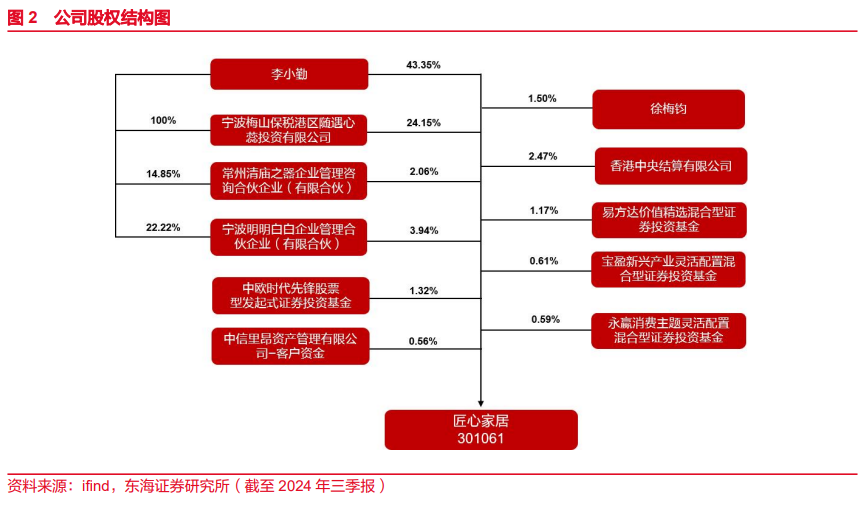

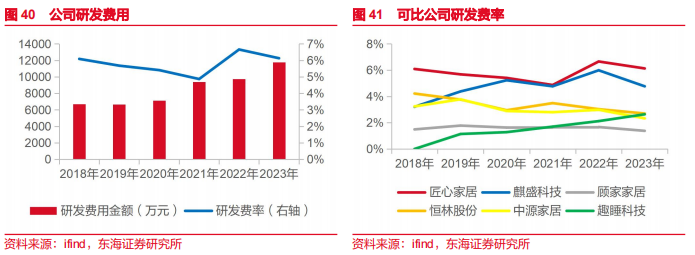

��Ȩ���У������ŶӾ��ɡ����³���С��Ϊ��˾ʵ���ˣ�ֱ�Ӽ�ӺϼƳֹ�68.67%����������10�����Ϻ������������������������Ļ������ܹ��뺣��ͻ��������Ŷӽ������뽻����������ܾ�����÷�����붭�³�ϵ����ϵ���ֹ�1.5%����˾�������������齨��һ֧����ḻ������ͻ���Ĺ��ʻ������Ŷӣ�����������Ƽ���ר�ҡ���������ר�ҡ������г�Ӫ��ר�ҵȸ���������˲š������ŶӶ���ҵ������̵���ʶ���ܹ�����ذ�����ҵ�ڵķ�չ���ƣ�Ϊ��˾δ����չ�ṩ�������ϡ����⣬����Ա����ռ�ȳ���65%�����ʻ�����֯���Ŷ��ڹ�˾������������Ҫ�����á�

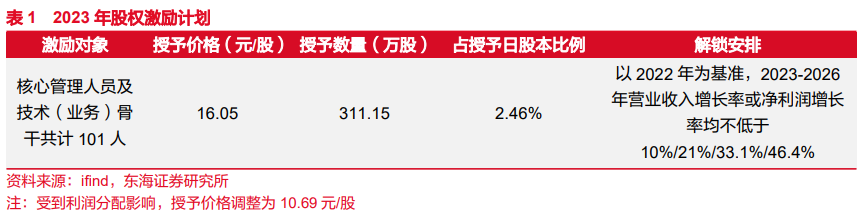

���ƹ�Ȩ�����������ɳ���������2019��ʵʩ��Ȩ��������˾��2023�����ƹ�Ȩ��������16.05Ԫ/�ɵļ۸�����Ĺ�����Ա��������ҵ�Ǹ����ڵ�101��������������311.15��������Թ�Ʊ��ռ�����չɱ�����Ϊ2.46%����ҵ������������2022��Ϊ������2023-2026��Ӫҵ��������������ʾ�������10%/21%/33.1%/46.4%����ӦCAGR10%������������߿ɴ�ɶȺ���ս�ԣ��ԹǸɼȻݼ���չ�����ּ���Ա���ɾ���Ŀǰ��һ�������ڹ��������ѳɾ͡�

1.3ҵ�����֣���ע�ͻ���������

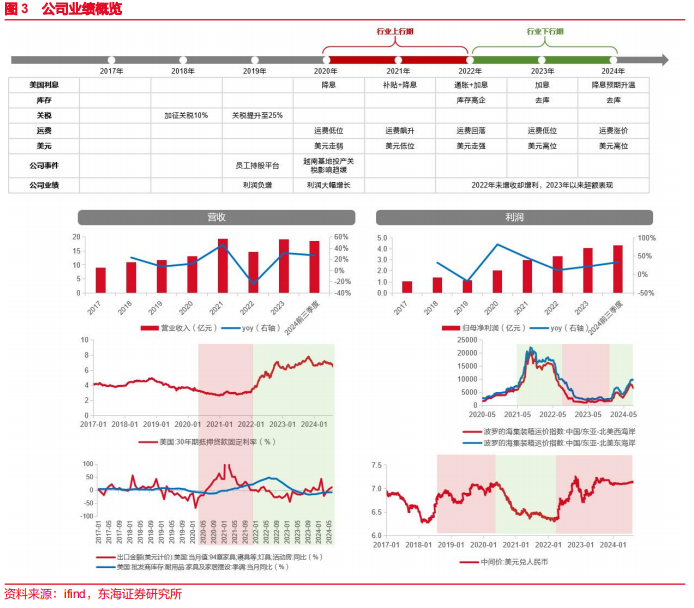

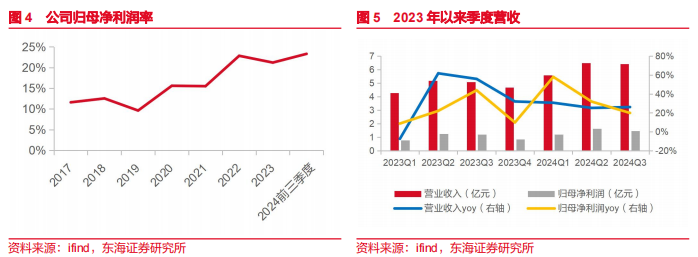

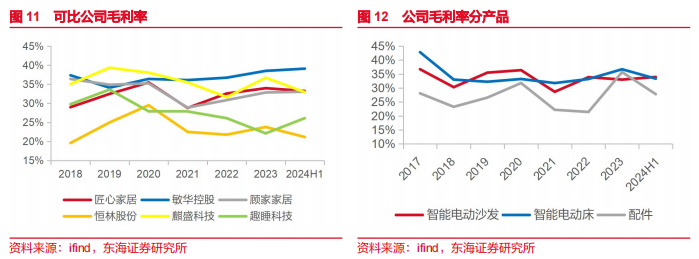

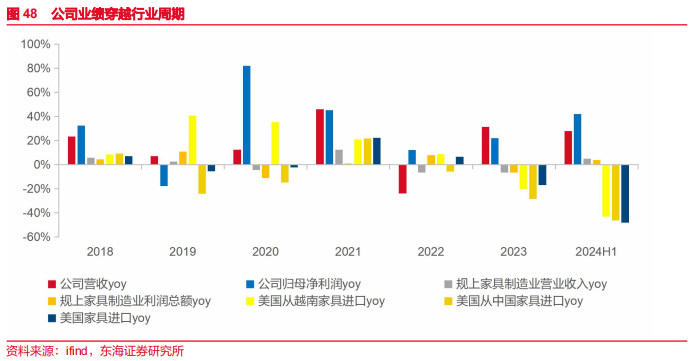

�ɳ����������Բ��棬��ע�ͻ����Ժ������ԡ�2017-2020��Ӫ��CAGRΪ14%�������Ƚ���2021�������������Ϣ����+��������Ծ+�й�����������תӪ��ͬ��+46%��2022���ܵ�����ͨ��+��Ϣ����+��������ƣ��+����ۼ�Ӱ��Ӫ��ͬ��-24%��2023Q2����Ӫ�տ�����������Ӫ��ͬ�Ⱦ���20%���ϣ�һ���������г����ȥ��˳���ƽ�����һ�����¿ͷ��������е�ģʽ�г�Ч��OBM����������������ܵ���˰����������ѹ�������ʲ�����Ӱ�첢����Ӫ�ն˱���һ�±仯�����磬2019�����˰����+��Ȩ������������ת����2020��Խ�ϳ��������˰ѹ��+�������ʻ��䵼������������+82%��2022����Ԫ��ǿ�γ�6301��Ԫ�������ʹ������ά����������2024��ǰ������Ӫ��/��ĸ������ʵ��18.49/4.31��Ԫ��+27%/+34%������Q3Ӫ��/��ĸ������ʵ��6.42/1.46��Ԫ��+26%/+20%����Ӫ������˫λ����������������Ԫ����ʹ�ò����������������֡������ϣ�����������������ƣ���ĸ�����ʴ�2017���12%������2024��ǰ�����ȵ�23%��

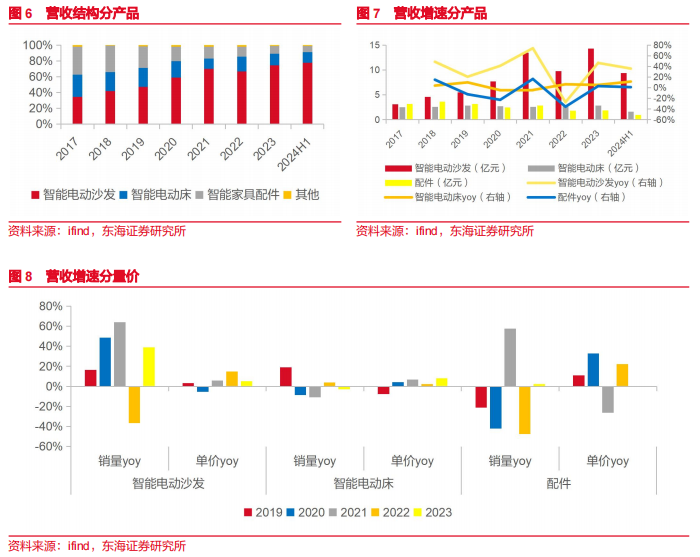

���ܵ綯ɳ���������������ܵ綯��ͻ��˫λ��������1���ֲ�Ʒ��2024H1���ܵ綯ɳ��/���ܵ綯��/���ܼҾ����/Ӫ�չ��ֱ�Ϊ77%/13%/8%��2018-2023���ڼ䣬���ܵ綯ɳ�����ٳɳ�������Ϊ�������������۸��Ƚ�����������Ʒ�����⣬�����˷ѳɱ��ӳɣ���Ӫ��/��/��CAGR�ֱ�Ϊ26%/20%/5%�����ܵ綯������ͣ�ͣ���Ҫ���������ۣ�Ӫ��/��/��CAGR�ֱ�Ϊ2%/0%/3%�����ܼҾ����Ӫ��CAGRΪ-12%������˾�Գ�ƷΪҵ�����ģ����ҵ�����ȱ��ϳ�Ʒ��������2024H1�����ܵ綯ɳ��/���ܵ綯��Ӫ��ͬ��+36%/+11%�����ܵ綯ɳ���������������ܵ綯��ͻ��˫λ��������2�����г�����˾��Ʒ��Ҫ�������⣬��������ռ�ȸߴ�99%����������Ϊ��������ͬʱ�����˼��ôĴ����ǡ���������������Ⱥ����г���

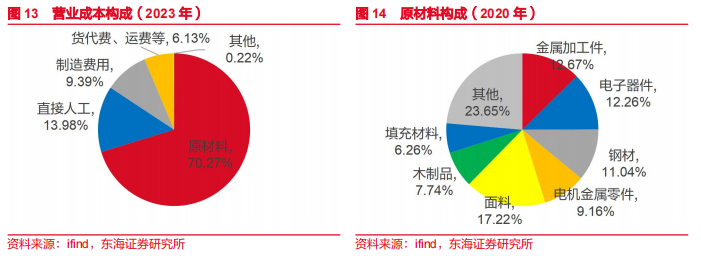

�߱��ɱ�ת��������ë�����Ȳ�������2024H1��˾ë����33.22%��+1.75pct����λ����ҵ����ˮƽ��Ӫҵ�ɱ���ԭ����Ϊ����ռ��70%����ֱ���˹���������ú��˷Ѵ�֮������ԭ�����иֲġ�����Ԫ��������������������Ƥ����֯���ϡ�ľ��Ʒ��������ռ�Ƚϸߡ���˾��2018����ʵ�ֵ�·�����ƣ���زɹ������������١����۸ߵĵ�·�����ת��Ϊ�����ࡢ���۵͵ĵ�·����������������ɹ��ɱ�ռ���½����ֲģ��ϼƲɹ��ɱ�ռ��20%+���������ϣ����ࣩ����Ҫԭ�����ܹ����������Ʒ�г��۸�Ӱ�죬��ǰ�����������ڡ����⣬2021���°���-2022���ϰ��꣬���˷ѱ���3��Ҳʹ��ë���ʳ�ѹ����˾ͨ��FOB��FOB CDP����ͻ�ת�������ɱ�ѹ����ͬʱͨ���ʹ���˾ǩ���Լ�����˷ѱ䶯���ա���2021�����˷ѻ�����ߵ���ë�����»��ϴ��⣬2022-2023������ں���ѹ�����⡢��Ʒ��������˾ë�����Ȳ��������Ӳ�Ʒ�������ܼҾ����ë���ʲ������ԣ�2022�����ܵ綯ɳ��ë���������������ԡ�2023�����ܵ綯��ë���������������ԡ�2024H1����ë���ʳ�ƽ��

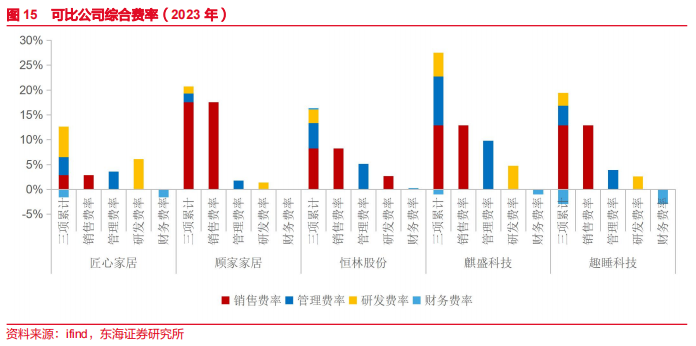

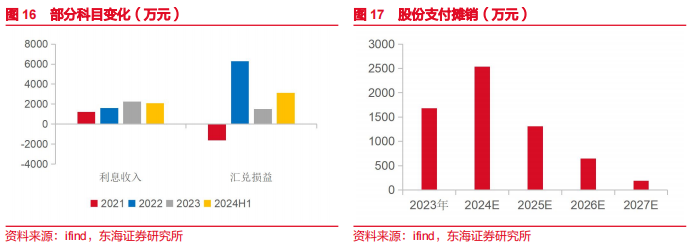

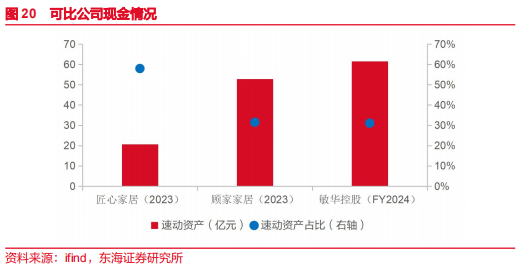

���۷��ʼ��ͣ����ʺ����������Գ塣2024H1�깫˾�ۺϷ���Ϊ7.37%��-1.96pct�����������㣬�������۷��ʼ��ͣ�����5%�����˼ҼҾ������ֹɷ���ӵ�н�Ϊ���������Ʒ�ƣ����ھ����⽨�д����ŵꡢר��ֵ���ƽ̨��Ʒ�ƽ���ѡ�����ƹ�ѡ��ŵ꼰�ִ��ѡ�������Աн���֧���ϸߡ���˾��ToBҵ��Ϊ�������۷�����Խϵͣ���������Ʒ�ƺ��ն����۽��裬���۷��ʻ�һ����������˾������չ��2024H1չ�ἰ��Ʒ�ѺͲ��÷�ͬ��+59%/+36%�����⣬��˾��2023�����������Թ�Ȩ�����ƻ���Ԥ��2024-2026��̯��2539/1310/647��Ԫ��������ʲ����ϴ�һ���棬��˾�����ʽ���㡢�ʱ���֧�����٣���Ϣ����Ϊ��������ṩ֧�ţ���һ���棬��˾������Ϊ�������ʲ�����ɻ�����棬2022-2024H1����Ԫ��ǿ����6301/1502/3139��Ԫ������档��Ԫ����������Ϊ�����棬��Ԫ��ǿ���Բ��ֶԳ��Ϣ��ɵļҾ�����ƣ������֮��Ȼ��

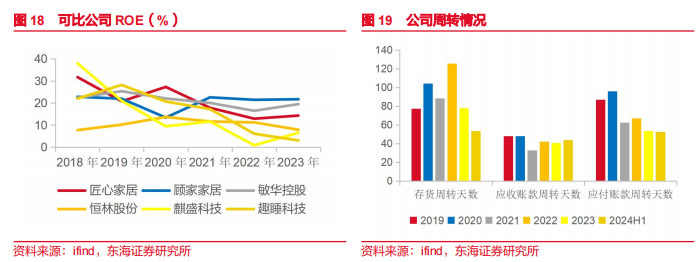

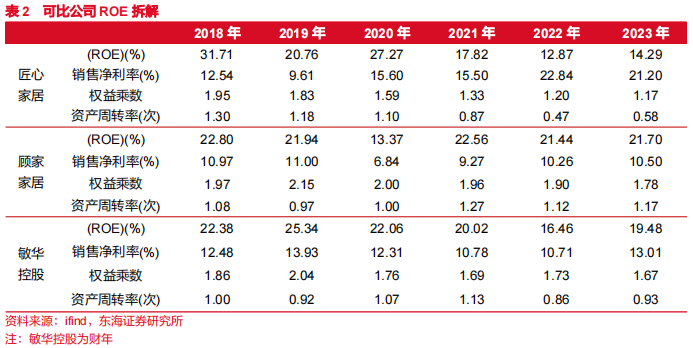

�ֽ����ߣ�ROE������2023�깫˾ROEΪ14.29%��λ����ҵ����ˮƽ������߾����ʣ�ԼΪ�˼ҼҾӺ������عɵ�2��������ת��ƫ�ͣ���Ϊ�˼ҼҾӵ�1/3�������عɵ�1/2����������ʲ���ת�����ֽ����ֽ����ߣ����������ת��Ӧ�ռ�Ӧ����ת��Ϊ����ˮƽ��Խ�Ϲ�����2019��Ͷ����˾��������ʱ��Կ�֧�����������ͬʱ�ֽ����ߣ�2024H1�ٶ����Ҵ�24��Ԫ��ĿǰͶ�������Ʋ�ƷΪ������������Ƚ���2022-2024H1Ͷ������Ϊ4210/4780/2403��Ԫ�����⣬��˾��2024��9��ʵʩ������������Ԥ������ȫ��ɶ�ÿ10���ɷ��ֽ����5.00Ԫ����ң���˰�����ɷ��ֽ���������8320��Ԫ����˰����

��2.��ҵ

2.1��Դ��������������ҵ��������Ƴ�����ɢ

���ܵ綯ɳ��/�����ӹ��ܷḻ����Դ�����������������������ͼҵ����ܳ�����ɢ���������侫�ܵĽ�����������˵ĵ��ϵͳ������Ĵ�����������ͨɳ��/���Ļ������ṩ�Ƕȵ��ڡ���������ȸ��ӹ��ܣ��Ӷ������û��Ķ��������ӡ�˯����Ϣ�Ȳ�ͬ�����µ������������磬���ܵ綯ɳ����ʵ��ɳ������ͷ�������������Ȳ��Ȳ�λ�ĽǶ����ɵ��ڣ����������������������š��������ɡ��ֻ���硢ң�ؼ�APP���ơ���Ħ���ȵȹ��ܣ����ܵ綯�����û�е���ڼ���ʵ�ִ�ͷ�ʹ�β���������������ṩ�����û�˯����������������������ݲ�������ʧ��ʱ��Ԥ�ȹ��ܡ����ܵ綯ɳ��/���з�֮����Ϊ�ж������������Ⱥ�������ˡ�������ʿ���и��ȣ��ṩ�������ܣ���������Ժ�������������������ĵ�B�˳����������������ͼҵ����ܻ������±�Խ��Խ���û����Ͽɺ������ѳ�����������ͥ�;Ƶꡣ

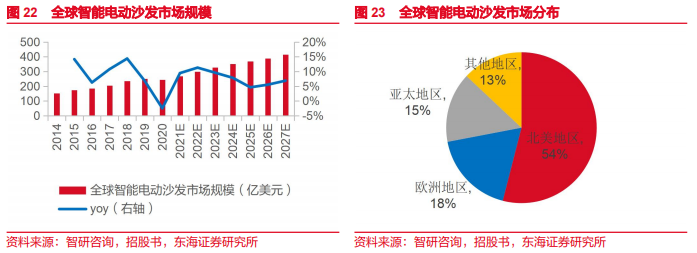

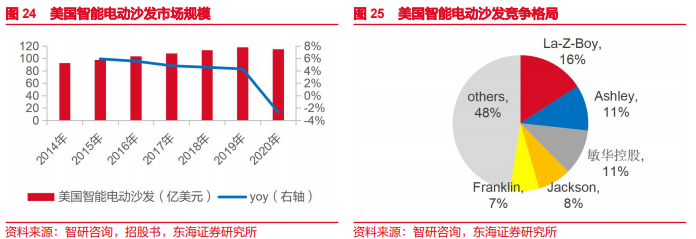

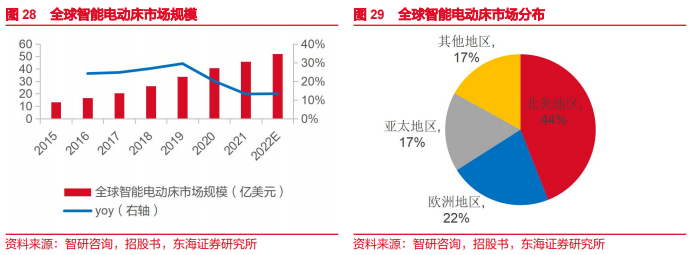

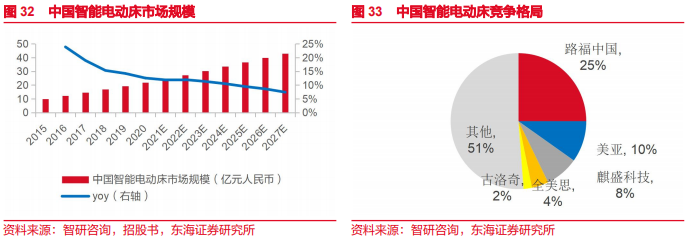

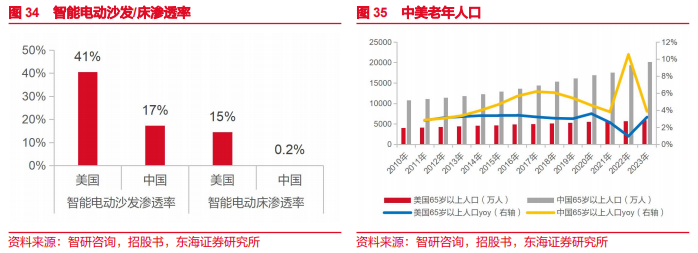

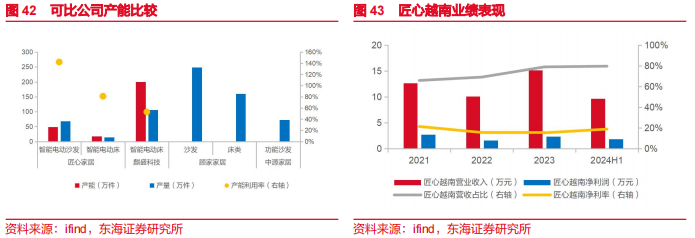

���ܵ綯ɳ����1��ȫ��2023��ȫ�����ܵ綯ɳ���г���ģΪ327����Ԫ�����������ܵ綯ɳ������Ҫ���ѵ�����ռ��54%������̫������ռ15%��2��������2020���г���ģΪ115����Ԫ�����硢���ʸߣ�41%��������CR5Ϊ53%��La-Z-Boy��ȫ����ɳ�����״��ߣ���16%����ռ�ʶ��ͷ�Ashley���й��Ҿ���ҵ�����عɲ��еڶ���11%����3���й���2023���г���ģΪ121��Ԫ����ң��������ڷ�չ�Ρ��û���֪�ͣ��г���ģС�����ٽϿ죬2014-2023��CAGRΪ12%��Ŀǰ���ʽ�Ϊ17%��Ԥ�Ƶ�2027��������173.17��Ԫ����ң���ӦCAGRΪ9%�������γ��ˡ�һ����ǿ�����г���֣�CR5Ϊ75%�������ع���50%����ռ��ռ��������λ��

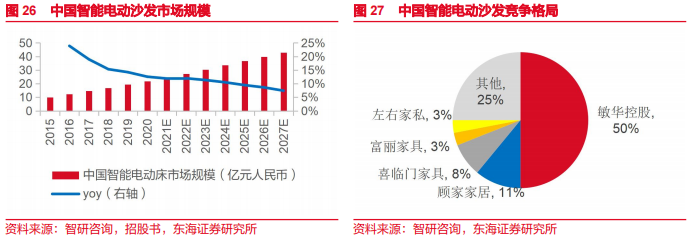

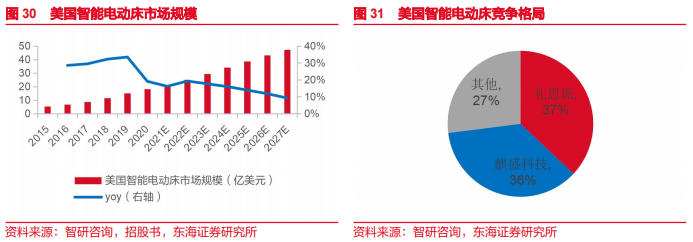

���ܵ綯����1��ȫ��������ܵ綯ɳ�������ܵ綯���������г���ģС�����ʵ͡�2022��ȫ�����ܵ綯���г���ģΪ52����Ԫ��ŷ��Ϊ���ܵ綯������Ҫ���ѵ�����2��������2023���г���ģΪ29����Ԫ���г�����Ϊ15%��Ԥ�Ƶ�2027���г���ģ������47����Ԫ����ӦCAGRΪ13%���������ܵ綯���г���ҵĿǰ���ֹ�ͷ����������ɺ���ʢ�Ƽ���37%��36%����ռ���ѷֲ��١��������ܵ綯���Դ��ڳɳ��Σ�����DZ��������ܾ�����֡�3���й���2023���г���ģΪ30��Ԫ����ң����г������в���1%��Ԥ�Ƶ�2027���г���ģ������47.19����Ԫ����ӦCAGRΪ9%���й�CR5Ϊ49%��·���й���25%����ռ�ʳ�Ϊ��ҵ��ͷ����ʢ�Ƽ��ڹ����г�λ�е�����8%����

�������أ����Ժ������������������̷�����һ������������

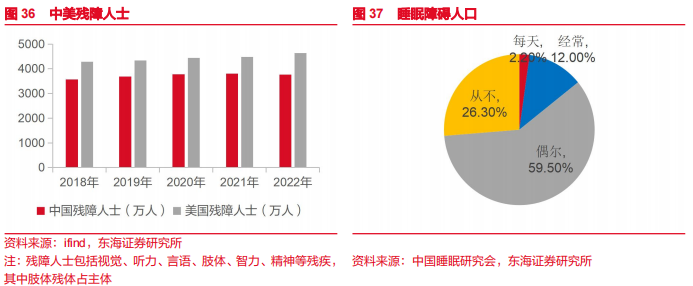

1������ࣺ�������ѳ��������ܵ綯ɳ��/�����г���ģ�������ط�Ϊ������Ⱥ�������ˡ�������ʿ�ȣ�ƫ��������ͼҵ����ܻ�ƫ���������������ˣ��˿����仯���������Ͼ���2023������65�����������˿ڴﵽ0.59���ˣ�ռ�����˿�18%�����й�65�����������˿ڴﵽ2.01���ˣ�ռ�����˿�14%�������ܵ綯ɳ��/��ͨ���Զ����ɵ���Ϊ�������ṩ�������ʺͱ�����˯�ߺ���Ϣ���飬��Ч���������岻����ɵ���������ڲ�����ʿ��2022�������IJ�����ʿ����Ϊ0.46���ˣ�ռ�����˿�14%�����й�������ʿ����Ϊ0.38���ˣ�ռ�����˿�3%�������ܵ綯ɳ��/�����ڲ�����ʿ��˵����������һ�ּҾߣ�����һ�������������������Ͷ����ԵĹ��ߣ�����������ʿ����������ƶ����ճ������������������ۼҵ����ܻ���ɳ���ʹ��Ǽ�ͥ�п��������ҵĺ�����������ܵ綯ɳ�������ܵ綯���ķ�չ�ǼҾ����ܻ��ĵ��ʹ���������StatistaԤ�⣬��2024��ȫ�����ܼҾӵ��г���ģ���ﵽ1589����Ԫ��һ���棬˯������㷺���ڣ����й�Լ��74%���˿����ܲ�ͬ�̶ȵ�˯���ϰ������ܵ綯��Ϊ˯��������Ⱥ�ṩ�˶������Ľ������������˯����������һ���棬������Ϊ��ͥ�������������ֵĹ��ܲ�����ǿ�����ǶԿ���ɳ���������ԡ������ԡ������Ҫ����ߡ�

2�������ࣺ�ٲ��̷����������عɡ����ļҾ�����ʢ�Ƽ��ɹ������г�����2015��ǰ���������г��Ŀ�������ͳ����Ҿ���ҵ�������Ҳ��ʼ���ռҾ����ܻ����ƣ�����˼ҼҾ�ͨ������������La-Z-Boy������ƹ���ɳ����Ʒ�������������ͨ������ƽ̨��������ϵͳ��֣�����Ȥ˯�Ƽ�����С����̬�������������ۡ�Ŀǰ��Ʒ���㼯���ڶ�����飬����Ȥ˯�Ƽ����µ�8H����Ӧ���ܴ����ͨ���㷨���ݷ������Զ������ʺ��û�����Ӳ�ȡ����̷�������Ʒ���������������ǵõ���һ����������B������ͻ�ƣ���ʢ�Ƽ���Ϊ2022�걱�����»�Ͷ��а»�ٷ����ܴ���Ӧ�̣��ṩ��6000�������ܴ���20��˯����Ϣ�֡�ƾ��������ģʽ���ǽӴ�ʽ������+�������㷨�����ֻ������������渣�¶������ܴ������˶�Ա�������ٳ�Ȧ����ʢ�Ƽ������ƽ��Ƶ�����˯����Ŀ�Լ����������ҵ����ۺ�����

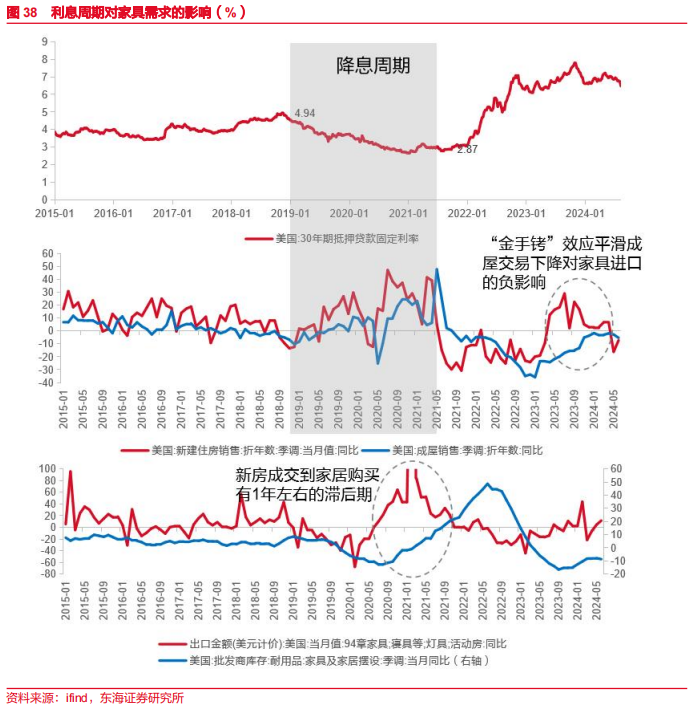

2.2˫�����ع������Ҿ߳��ڻ��߳����ڵ�

�ز������ڣ��ܵ���Ϣ�䶯����Ӱ�졣��˾��Ҫ��������Ҿ߳�����������ҵ���������ڵز������ڣ��ܵ���Ϣ����-�ز����ֵ�����������ͬʱ�ܵ����˷Ѻͻ��ʵĶ���Ӱ�졣1��2019-2021��������Ϣ�����У����ز�����������ص�30���ڵ�Ѻ����̶����ʴ�4.9%�½���2.9%���·��Ͷ��ַ�����Ծ���Ҿ�������ʢ�����������ڼ��ҹ�����ҵ������ʡ������̻����������ҹ������Ҿ߳���ӭ������ʽ�������ڼ䣬2021��������߸ߡ�2021���°���-2022���ϰ��꺣�˷�����ʩ���ⲿ��Ӱ�졣2��2022�������Ϣ����ͨ���������������ͼҾ������¡������̿���߸ߣ��ҹ������Ҿ߳��ڿ�ʼ��ѹ���ڼ䣬���ַ��ڽ�Ϣ���������������ʡ�������Ը�ͣ������·����۴��������������߱���ת�����·������ַ����·����۳���һ��һ�ǵġ�������ЧӦ����һ���̶���ƽ�����ַ��½��ԼҾ߽��ڵĸ�Ӱ�졣3��Ŀǰ����ϢԤ�����ºͼҾ�ȥ��ƽ���ƽ�˫�ش����ع����ҹ������Ҿ߳��ڻ��߳����ڵײ���

������һ����ϢԤ�����¡�9��18�գ�������������Ϣ50�����㣬�������������Ŀ�������µ���4.75%-5.00%��������������2020��3�������״ν�Ϣ��Ԥ��Ҳ�ǽ�����еĶ�ν�Ϣ�еĵ�һ�Ρ��˴ν�Ϣ�����̼����ز��г���ů�����������Ҿ����ۡ�һ����˵�����·����۴������Ҿ�����һ�����1�����ҵ��ͺ��ڡ�

�����ض����Ҿ�ȥ��ƽ���ƽ���������2022���°����ƽ�ȥ����̡���������������Ŀǰ�Ҿ��������̿���ѽ�2022��ߵ��ȥ��20%�������Ȼ�����1.90%������������˸��ƣ������ӱ���ȥ�����ɵ��������⡣

��3.��˾����

3.1ODM����Ӧ��Ϊ�����ͻ���֤�ɹ�

�������и߶˼Ҿ��������о��������Ŀڱ��㷺�ĸ��ǡ�ODMģʽ�У���Ʒ�Կͻ�Ʒ�����ۡ���2015��ΪAshley Furniture�е�ODM��������˾��Ashley Furniture��Pride Mobility��Home Strech��Bob��s Discount��Flexsteel�ȶ�ҹ���֪���Ҿ�Ʒ�ƽ����˳���ս�Ժ�����ϵ��2023��ǰ���ͻ�Ӫ�չ���54%����ODMΪ�������ܵ��ͻ�����Ӱ�칱�����½�������֪���ļҾ߳��̶Բ�Ʒ����Ҫ��ʮ���ϸ�˾�Բ�Ʒ���з�����ơ����������顢���۵ȸ�������ʵʩ���������Ϳ��ƣ���������ƴ��¡��������ơ������ɱ���������Ӧ��ȫ��λ�������������ơ�

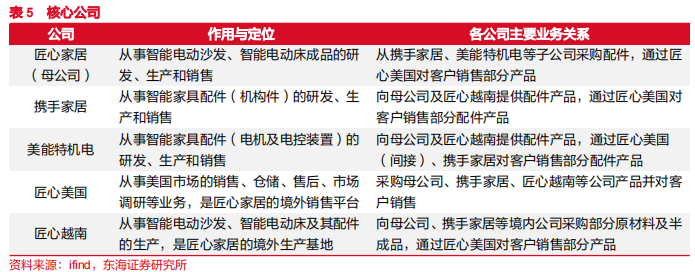

����Ͷ�뽨���з���ϵ����ʵ�����������Ҿ������ڹ̶���̬�������ʲ�Ʒ���ֵ�һ��ͬ�ʻ����أ���˾�������£���ԭ����ƻ�ÿͻ��߶����ۡ���˾��������з����������£����з���ϵ���衢�з����齨�衢�з������Ŀʵʩ�������豸���õȷ���Ͷ���˴���������������2023�꣬�з���Ա��302�����з�Ͷ���1.18��Ԫ��6.13%���з�����Զ��ͬ�С���������ƺʹ������������ϣ���˾��������������з������ߵ�ԺУ��������������ϵ�����������Ӣ��������Ϊ�����й���Խ���ŶӸ������������ʵ�֡����ļҾӼ����ӹ�˾Я�ּҾӺ������ػ�������϶�Ϊ���¼�����ҵ������2023��6�µף���˾��ӵ��620�������Ȩ��ר����215�����������е�ר����

���ֲ�Ʒ��ƴ��£���ʱ��Ӧ�г��������ܵ綯�Ҿ��ʵ�ú�װ�εĹ��ܣ��з��ŶӶ��г����������⡢�����߿�ʽƫ�ú�ʹ������İ��գ��Dz�Ʒ��ʽ��ƳɰܵĹؼ���ֱ��Ӱ�쵽��Ʒ�����ԡ���˾�γ����ܵ綯ɳ�������ܵ綯���������Ʒ����̧���β���˫����������ܹ�ʵ�����ε�̧������ƽ˫�ع��ܣ����������������˵�ʹ�ñ���ԣ����˴��ǹ�˾2018����Կ�����������Ƴ�����Ʒ���������������������������ʵ����ᴲ�������Ļ����ϣ���ͷ�����������Ų���λ����ϴ�����װ�ã�ʵ���˱ȿ��˴����ӷḻ�Ĺ������顣��˾һ����������з���˾���������ڲ�����ҵչ�ᣬ��һ����������ػ����ۺ��ۺ�����Ŷӣ���ͻ�����빵ͨ�������γɶ������г��ķ�չ�����Ϳͻ������Ϊ��̵Ķ��졣��ԭ����Ʒ��棬��˾�ڲ�����Ŷ�����ʺ�������Ŷ�Э����ÿ���Ȳ����Ƴ�ȫ�¸���IJ�Ʒ��

Ʒ�������������١������߹������ܵ綯ɳ��/��ʱ�Ĺؼ���������Ϊ����е���Ӳ�Ⱥ��ʣ��������ʹ���е���Ҫ������Ϊ���ϡ���Ʒ����Ӱ������������������ж������ߣ���ά�������ʱ��ȴ��ͷ���֧������������ȡ����������ߣ������ᵼ�»��ֵ�Σ�������¹ʡ�����ͬ���Ʒ�IJ������뼯���ڲ�Ʒ���Ϻ�ά�ޡ���˾2023����ۺ�����֧��Ϊ383.89��Ԫ����ռӪҵ�����0.20%����ӳ��ƷƷ�ʵ������Ժ��ȶ��ԡ���˾�ƶ������Ƶ����������ƶȺ��ۺ������ϵ�������ӹ�˾ר�Ÿ������г����ۺ����������Ӯ�ÿͻ���������϶����������к�����ϵ��

��Ӧ����ֱһ�廯�ͺ����㲿�����ƽ������ʡ����������ܵ綯ɳ��/����Ʒ����������װ�����⣬��˾���߱������ĵ������غͻ������Ⱥ���������з��������������γ����ڲ���ֱ���ϵĹ�Ӧ����ϵ���ӹ�˾Я�ּҾӺ������ػ���ֱ���»�����������͵��װ�õ��в��������������2018������ʵ�����ƣ���2019���ѻ���ʵ����ȫ�Բ���ľ�ܵ������㲿����������Ҳ������������ֱһ�廯��Ӧ���ͺ����㲿�����ƴ��������澺�����ƣ���һ����Ч���Ƴɱ���ͨ����ߵ�·�塢ľ�ܵȲ�Ʒ�������ʣ�2019��ʵ��1496.13��Ԫ�ijɱ���Լ��Ӱ��ë����+1.27%�����ڶ���ʵ���������ڵ�ȫ���������٣���Ч��֤��Ʒ���������������õ�ʵ���˳�Ʒ��ƻ�����������컷�ڵĻ�����ͨ��ʹ��Ʒ����������ڱ�����������Ӧ�ͻ������ͬʱΪ��Ʒ��ʽ�����ṩ����֧�š�

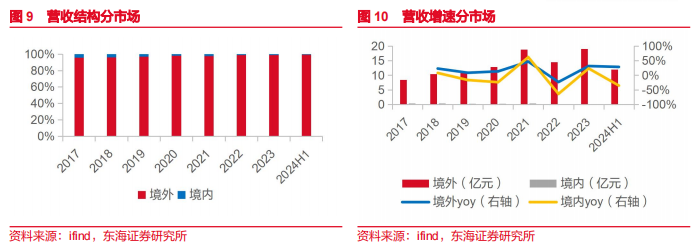

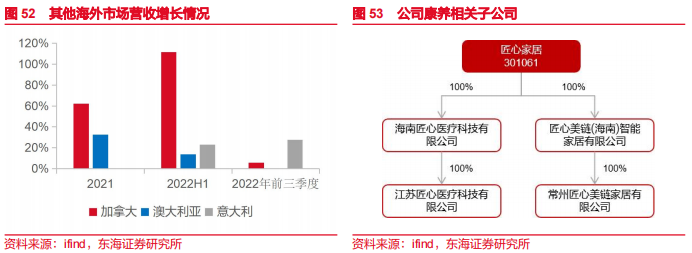

ȫ���֣�Խ�Ϲ�����Ҫ���ܡ������й��飬2020�깫˾���ܵ綯ɳ��/���IJ��ֱܷ�Ϊ69/14��������ܵ綯ɳ�����ܵ�����ʢ�Ƽ������ܵ綯����������Դ�Ҿ��ӽ�����2023��������㣬���ܵ綯ɳ�����������������ɣ����ܵ綯�����������ʽ�ƽ�⡣���ܽ�Ϊ���ԣ��ɸ����Ű桢���豸�ȿ����ͷŲ��ܡ���˾ӵ�г��ݡ�Խ�������������أ���ʹ�����µ��Զ����豸���ʺ��������Զ�����Խ�ϻ�����2019���°���Ͷ����Ŀǰ����Լ80%Ӫ�գ�������19%��Խ�ϻ���ʵ���˹�˾ȫ���������֣�һ�������Ӧ�Թ���ó�����˺�˰��ѹ����Խ�ϳ�������е�����������˰��������������Ʒ���ۣ���һ���棬����Խ������Ҫ���ص㽵�ͳɱ����˹��ɱ������ҿ������ܵ�����ֵ˰��˰������˰�Ż����ߡ�

3.2OBM��Ʒ�ƻ�ո¶�������ɳ�����

��˾������ODM������ɲ�Ʒ���ɱ��Ͳ�����֤�����οͻ��������ƣ����ڴˣ���ʼ����OBMҵ�����ODM��OBM��������ǿƷ���ع⣬ʵ����������֪���ɳ��ռ䡣��˾������������ʽ������Ʒ�ƣ�Ŀǰ����ɱ�������Լ���ۺ�����ն������������ؿ��ٳɳ����ն��û���Ʒ���Ͽ��Դ�������Ч��

Ʒ�Ʒֲ㣬�߶�MotoLivingϵ���������ֶ�������OBMģʽ�£���Ʒ�Թ�˾����Ʒ�����ۡ�ͨ�������ʿͻ��ĺ�������˾���ն������г��������ܼҾ���������������Ʒ����������������Ʒ�ư���MotoMotion��MotoSleep��HHC��Yourway�ȣ���������Ϊȫ�����۶�����ǰ100�ļҾ������̣�MotoMotionƷ�Ʊ����������������Ϊ��2020-2021��ȳ������ص������ͷ�չ�Ĺ���֪��Ʒ�ơ���2023��3�£���˾���������Ҿ���ҵ�������ʦJackson Carpenter����MotoLivingϵ��ɳ����MotoLiving��λ�߶ˣ��ۼ۸ߴ�5000-6000��Ԫ/��ϣ���ƶ��ء����ܴ��¡��òĸ��á�ɫ�ʸ�Ϊ�ḻ����ϵ����4�������ߵ㴺�����ʼҾ�չ����Highpoint�У�չ��50��+��ȫ����Ʒ���õ��г��߶��Ͽɣ�2023���°�����ȫ�����ٸ����۵����ۡ�����2024��3�µף���˾���յ�MotoLiving����45���ͻ�����ǧ��������

���ױ�������Լ���ۺ���������û�����ȡ��ӹ�˾���������������г������ۡ��ִ����ۺ����һ����С�뱾�ع�Ӧ��֮��IJ�ࡣ��Լ���棬����������2015�������ֹ���רҵ�ŶӺ�ϵͳ��ͨ�����زֿ������Ʒ�ͱ�����棬Ϊ��С�ͻ��ṩȫ����ŵ��ŷ���2022��Ӫ�չ��״�18%����2023���ϰ��꣬��˾ͨ���������ֿ���ķ�ʽ��Ϊ�������Ϳͻ����¹�Ӧ�̡�δ������ҵ���������ͻ���������˾���Ǻ���������������˾�������������ؼ��������ʿͻ����ۺ�����棬������������������������ר�ŵ��ۺ�������ģ������ŶӺ�����Ա��Ϊ��ҵ����ḻ�ĵ�����ʿ����������רҵ�ͷ��Ŷ��ܹ�������֤��˾��ͻ���ͨ���ϰ���������ʱ������ͻ�����������ȱ��ݡ�

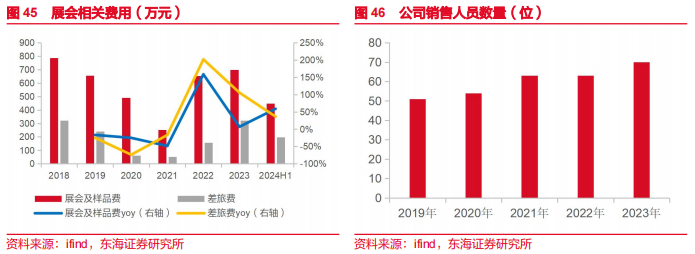

������չ+���������Ŷӣ����������г����μ�������ҵչ���ᣨһ���ĴΣ���Ϊ��˾��͵���Ҫ;������ϵ���Ͷ����ý���棬չ��;�����õ͡������ǿ������������רҵƷ������˾�ڸߵ�����˹ά��˹���г�������չ�����ߵ�չ���������5000�O����˹չ�����������1500�O���Ҿ�λ�ڵ����Ժ���չλ����˾������չ��Ч�ؿ��ͻ���Դ��չ�ἰ��Ʒ�ѡ����÷���2022�����������������ӽ�����ǰ֧������˾Ҳ�������齨�˹��ʻ���רҵ���ۡ�������IT�Ŷӣ���������ͼҾ�������ҵ���Ҿ������̹�ͨ����ʱ��ȡ�г���Ϣ����ǿ���ػ����Ӷ������г������Ƴ������г��������IJ�Ʒ�����������Ŷ���׳�ɳ���2023��4�¸ߵ�չ��֮��������λ���۸��ܺ���λ�������۴�����7����˹չ��֮��ʼȫ��滮����������Ӵ��������г����ȣ��ھ�������������������DZ���ռ䡣

���е������ƽ����°��깱����Ҫ��������˾��2023���������Ե��е���ʽʵ������Ʒ�������ͨ��רҵչ������Ŷӽ���Logo�������������ϡ���վ�ȵ�������ƺ�������2024����˾���ٵ��е겼�֣�����2024��9�µף��ѳɹ����150��+�ŵ꣬��������MOTO���е������̿ͻ����빫˾��ҵ��������������100%���������������30%+��������������Ҫ������

�ͻ�����������Խ����

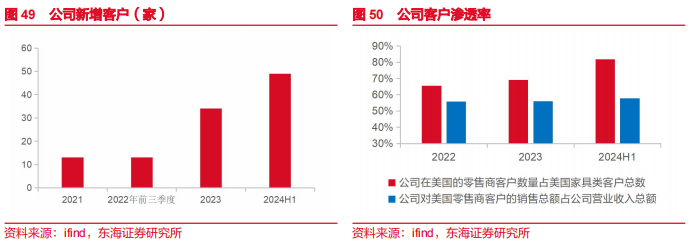

1��ҵ����Խ���ڡ�2018-2024H1����˾��Ӫ�����2019�ꡢ2022����������Ӯ���ڹ��ϼҾ�����ҵ���������ڱ��֣�2023��������������������2019�����������һ���������й�������Ʒ���չ�˰��10%������25%������˾��Խ���������ظ�Ͷ��ֻ��ɲ���ת�ƣ�һ�ǹ�˾������ǰ����Ա���ֹ�ƽ̨��ɹ�������֧���϶ࣻ2022�������г�������Ʒͨ��+���ʼ�Ϣ+������ȥ�������ƣ������˾������»���������������˷ѻ������Ԫ��ǿ�������������ա���˾��Ӫҵ��������Ӯ��ҵ��ֵ�������ڣ����ڿͻ��ɳ������ڣ�������ִ�Խ��ҵ���ڡ�

2���Ͽͻ����̡������Ҿ��������������۵�ռ��70%�Ҳ�������ƣ�����Ȩ��Լ۸ߡ���˾������Top100�Ҿ���������40��+��ɳ����ȶ��������д��ͼҾ�����������ҵ������ƾ���ŵ����ЧӦ�������죬����ҵ������ƾ���ۺ���ʽ���������ǿ�����ɹ�˾�Ļ����̡�2024��ǰ�����ȣ���˾ǰʮ��ͻ��дֲɹ���ʵ�ֲ�ͬ�̶ȵ��Ƿ�������3�ҿͻ���������50%������2�ҳ���200%�����Ӫ��Ͷ���٣��������Ͽɶȸ߶��ն�����Ա�������ߵ���Ϥ�ȣ���˾�Ե��е�ķ�ʽ��ǿƷ�ƺͲ�Ʒ���ع�ȣ������Ͽͼ�ֵ����

3���¿���Ҫ������2023������34�ҿͻ�����2021���2.6����2024��ǰ����������68�ҿͻ�������10��������ȫ������ǰ100λ�Ҿ������̡�֮�С�����IBIS World��ȫ��ӵ��27951�ҼҾ������̡�47942�ҼҾ������ŵ꣬��˾�������������̿ͻ�����ռ�����Ҿ���ͻ�����81.75%�������������̿ͻ��������ܶ�ռ��˾Ӫҵ�����ܶ�57.78%���ڶ��д��ͼҾ��������γɽϸ߸����ʱ����£������ؿ����������ڶԿͻ�ʹ�������۲�������г��������Լ��Ŷӵĸ߶�ִ���������磬��˾���ŵ��ŷ����ֲ����ֿͻ����ʻ�������������Ķ̰�Ӷ��ջ������С�Ҿ������̿ͻ���������˹չ�����+�������������������DZ�����������г���

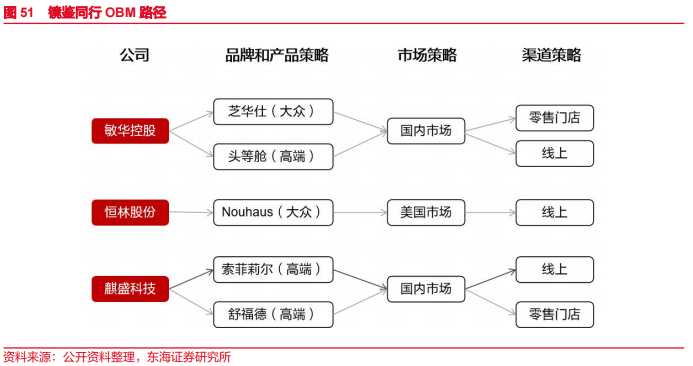

����ͬ��OBM·�������ɹ���

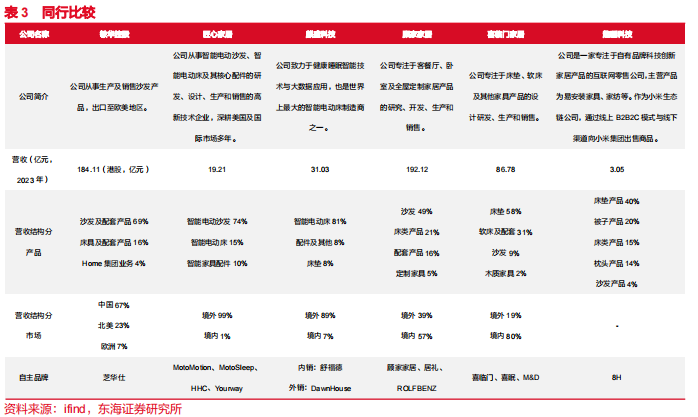

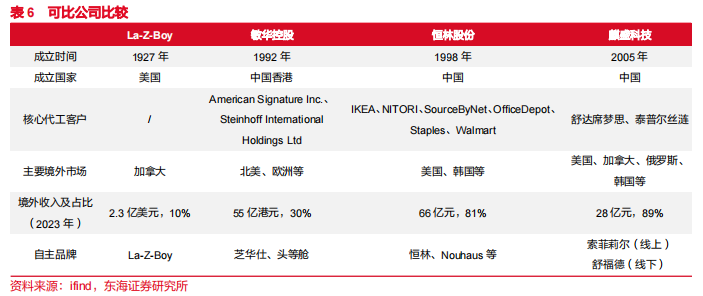

1��La-Z-Boy����ҵ�״�������ȫ����˾������1927�꣬���������β�Ʒ��1983���Ƴ���ҵ�ڵ�һ���ɳ����ҵ������չ����������Ҿߡ���˾��Խ�ز����ڣ��ɳ�Ϊȫ������Ҿ������ҵ���ŵ����ߴ�6000�ҡ���ɹ���Ҫ���ڲ�Ʒ���³�����Ӫ��Ʒ�����죺���·��棬��˾ӵ�й��ܼܺ���ר��������Ӫ����������IJ�Ʒ���ţ�Ӫ�����棬��˾�ɹ�ֲ�롶���Ѽǡ���������־����ջ�Ů���û��ȡ�2012������й�����˼ҼҾӴ��ս�Ժ�����˳������600���ŵꡣ

2�������عɣ�Ʒ���ȷ���������������˾1992���������ۣ�ƾ��ɱ���������ɳ��ODM���ȵ�λ������ҵ����չ��ŷ�����պ��ȵء�2010�����к�˾���������г����ص����֥����Ʒ�ƣ�2020�����������й�ս�ԣ�Ŀǰ�ŵ����ӽ�7000�ң��ŵ�˳���ƽ���Ҫ���ڹ�˾��ѡ���㾭���̣�ʵʩ�������Ƶ�ͬʱ���ӷ�����ƣ���ּ��������̾�Ӫ���顣����������𣬹�˾��2011�꿪��֥����Ʒ����è�ٷ��콢�꣬���뾩���������ȵ���ƽ̨���Ⱦӹ���ɳ����Ŀ��һ���������й���˾��ƷҲ���˱��������䣬�����ں���ɫ��ӷ��ŷ����ʽ���������ϡ���ɫ��ƶ�Ԫ�������ʽ��FY2023�������볬��65%��

3�����ֹɷݣ��չ�������ê����������˾������1998�꣬�칫�δ�����ң���IKEA��NITORI��SourceByNet��OfficeDepot��Staples��Walmart��ȫ��֪����ҵ��������ս�Ժ�����ϵ��2019�꿪ʼ����˾�ƽ�Ʒ�ƽ��裬��NouhausΪ����������Ʒ���⣬Lista Office������ʿ����ԣ�ҾӵȾ�Ϊ�չ����ã�����²��ϡ����ƼҾߣ������Ҿ�ս�ԡ�2022�����������羳���̺�������˾OBMҵ����ٳɳ���������AmazonΪ����ͬʱ����Wayfair��Walmart��������������ƽ̨����������ѷVCģʽ��ַ�������ɱ��ͺ���ִ����ƣ�HenglinSofaһԾ��Ϊƽ̨���ı�Ʒ��2023�깫˾��פTikTOK Shop��Shein��Temu��ƽ̨����������ѷƽ̨�ĺ��ı�Ʒ���ڰ��й�ģʽ�¼���������

4����ʢ�Ƽ����������ˣ�BC˫�졣��˾������2005�꣬Ϊ���ϯ��˼��̩�ն�˿�����ṩ���ܵ綯����������˾�ڹ������г���ʵ��������Ʒ���ƹ㣬��Թ����г�����Costco������ѷֱ����������Ʒ�ƣ�ͬʱ�������»�����г�����Ϊ2022�걱�����»�Ͷ��а»�Ψһ���ܵ綯����Ӧ�̣���˾�ڶ����ڼ�Ϊ���´�������ṩ��6000�������ܵ綯����20��˯������֣����˶�Ա����˯�����������ȫ����ע�����������ܵ綯���糱��������Ϻ����²�ͬ��Ⱥ����˾�ֱ��Ƴ�����������渣��˫Ʒ�ƣ�����Ƶꡢ�ز�����ҵ�ȿ����������ʵ��BC˫�����������������ɱ����Ʋ�ͬ������Ʒ�ƾ��нϸ�Ʒ����ۣ���Ʒ������Ԫ���ϡ�

Ѱ�������Ҷ�λ����λ�����г�����La-Z-BoyΪ����Ʒ���⣬�����������Ҿ��ɹ�������һ����ODM������OBM·����1��Ʒ�Ʋ��ԣ���OBM���ڴ���ʵ�������������ʴ�ͻ�����ɲ�Ʒ���ɱ������ܡ��ͻ��ȶ�����֤��ſ�������Ʒ�ƽ��裬������Ե�һƷ��������Ʒ�ƣ����ֹɷݣ������������ֲ㡢�г�ϸ����������Ʒ�ƣ������عɡ���ʢ�Ƽ�������Ծ۽��������ڼ�����Դ����Ʒ�����ǡ�2����Ʒ���ԣ�������ҵ������������ɱ����ƣ��Ƴ�����Ʒ�ƺ۷ֻ���һ���������Լ۱ȣ����ֹɷݣ������Դ��ڼ�λ��Ϊ����Ǹ߶��г��������عɣ���һ�ඨ�۽ϸ���ȡ����Ʒ����ۣ���ʢ�Ƽ�����3���������г����ԣ�Ϊ������ԭ��ODMҵ�������ͻ��OBMҵ��������λ�������г������磬�����عɺ���ʢ�Ƽ�ѡ������г�����ȫ�����������ֹɷ���ѡ������г�����������ֵ��ע����ǣ���ʢ�Ƽ���B��ͻΧ�����ֹɷݽ�ץ���̺������ṩOBM��չ��˼·��

���������Ҿ����������칫˾ҵ�����ϣ�����δ������ҵǰ�壬�ɳ��ռ��˾���̽��DZ���ɳ�·�ߣ��ڴ�δ����������ҵ�������ҵ�ĵ��䡣

1��Ӫ����չ�ṹ�ɹ�˾����Ҫ�Ļ�����������⼸��û��Ӫ��Ͷ�ţ����¼Ҿ������̶Թ�˾�Ͽɶȸ߶��ն�����Ա���û�����Ϥ�ȡ�������һ��Ӫ���ƹ���ɿ�������Ʒ��֪���ȡ����������ͻ���2023��7����˹չ���ϣ���˾����������רҵ��˾����չ������Ʒ��Ƶ�����罻ƽ̨������������Ʒ���ƹ��һ����

2�����̣���˾���в��ֲ�Ʒ��Costco.com��Costco.ca��Amazon��Wayfair��ƽ̨�����ۣ�ȴȫ�������ͻ�����������û���κ�ֱ�ӵĵ�������ҵ�������Ҿ������ص������ޣ�15%���ң����������������ʳ�������������ѷ��Temu��TikTOK Shop�ȿ�������������Ϸ�չ�»�����

3�����������г������Ѿ�ȡ�ýϴ������ļ��ô���������г�����˾Ҳ�ѿ�ʼ�ƽ��������������ǡ��������г�����ʱ�����������£��п���Ѱ���뵱�صĻ�������������ȫ�º����������һ��������������ĺ����г���ģ��Ӱ������

4�������г��������û������ܵ綯ɳ��/����֪�ϵ��������ع��������ܵ綯ɳ���ն��û���ȡ�þ����Ե�Ʒ����֪ռ�졣��˾����B�˺����۶˷�����������������δ��������ɫ��2021��10�£������ܲ��齨����ҽ�ƣ��Ƴ������������ܴ�������λ�������ƴ������û������ܴ��Ȳ�����ڼ���֪����������������ǰ�ڹ�ϵ��2022��6�£���һ��Ϊ�й��г���ƿ����IJ�Ʒ������ȫ�綯�����ɳ�������в���7�½��������ҵ���й�����ǧ���ŵꡣ��˾��2015�������״��������Ƴ�������ƵIJ�Ʒ��ǰ������5����ʱ����γɳ���2����������ۣ�ȫ���г��Ŀ�������֤����ʱ�䡣

��4.ӯ��Ԥ����Ͷ�ʽ���

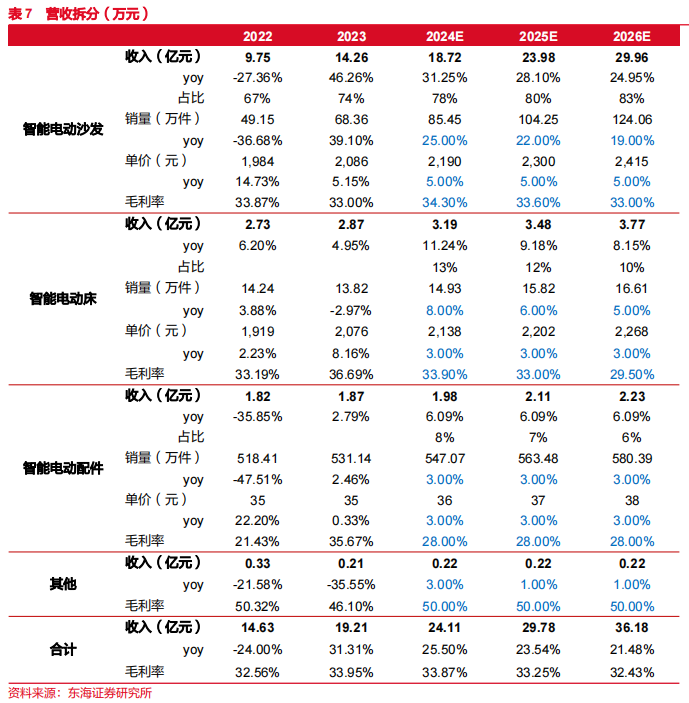

���룺��˾Ŀǰ�����������ٳɳ��ڣ�����������������������DZ�͵��е���Ч��OBM������Ϊ���Ķ��ܡ����ܵ綯ɳ��Ӧ�ó������㷺���������ٸ������ܵ綯�������������Ʒ�������ºͽṹ���������۱�����ʷ���٣��������ܵ綯ɳ���۸����ٸ������ܵ綯����Ԥ�����ܵ綯ɳ��2024-2026������ͬ��+25%/+22%/+19%������ͬ��+5%/+5%/+5%����������ͬ��+31.25%/+28.10%/+24.95%��Ԥ�����ܵ綯��2024-2026������ͬ��+8%/+6%/+5%������ͬ��+3%/+3%/+3%����������ͬ��+11.24%/+9.18%/+8.15%��

ë���ʣ��ɱ�����Ҫ�ܵ�ԭ���Ϻͺ��˷Ѳ�������Ʒ�ṹ������Ӱ�죬ë���ʱ��ֲ�����Ԥ�����ܵ綯ɳ��2024-2026��ë����Ϊ34.30%/33.60%/33.00%�����ܵ綯��Ϊ33.90%/33.00%/29.50%��

Ͷ�ʽ��飺���ľ�Ʒ������Ʒ���ݣ�ת��OBM����������������Ԥ��2024-2026�깫˾��ĸ������ֱ�Ϊ5.17/6.23/7.62��Ԫ��ͬ������Ϊ27.00%/20.32%/22.41%����ӦP/EΪ19.50/16.21/13.24�����״θ��ǣ����衰���롱������

��5.������ʾ

1����۾���ƣ���ķ��ա���˾��Ҫ��Ʒ���ܵ綯ɳ�������ܵ綯��Ϊ�ճ�����Ʒ�����۽ϸߣ���۾��õľ����̶��ڽϴ�̶���Ӱ�������ߵĹ���������������Ը����ƷĿǰ��Ҫ�������������������ý�һ������»������ܶԾ�Ӫҵ����������Ӱ�졣

2������ó��Ħ���ķ��ա�ȫ�����ó���г�Ħ�����ϣ�ó�ױ�����������̧ͷ����˾��Ʒ��2019��5�±���������25%��˰����2021��5�±����ô����40.71%�ijͷ��Թ�˰����ǰ������������ѡ�٣���һ������������ó�����������в���ȷ������ó��Ħ����δ�����Թ�˾ҵ����Ӱ����ڲ�ȷ���ԡ�

3������ʧ�ܻ����ķ��ա���Ʊ���Ϊ�Ҿ���ҵ�ġ���ꡱ��ֱ�Ӿ�����һ����˾��Ʒ��Ʒ�ʺ��г���λ����������߶�����Ʒ��Ҫ��IJ�����ߺͼ��ҵ��г�����������˾���������ֲ�Ʒ��ƴ��¡�����Ӧ�ô��º��������ոĽ�����ʱ��Ӧ�г��Ϳͻ����Ƚ������ʹ��²�Ʒ��������˾����δ���ľ����д��ڲ�����λ��

4���������ֵ���˷����ǵķ��ա����������ֵ�����������������Ӱ�죬ͬʱ���»����ʧ����δ�������������š��˷����ǣ�������ҵ�����뼰��Ӫҵ��Ҳ���ܵ��ش���Ӱ�졣

// ������Ϣ //

֤ȯ�о����棺�����ļҾӣ�301061�����վ��½�������OBM������˾��ȱ��桷

���ⷢ��ʱ�䣺2024��10��31��

���淢������������֤ȯ�ɷ�����˾

// ���� //

һ������˵����

1.�г�ָ��������

2.��ҵָ��������

3.��˾��Ʊ������

��������ʦ������

��������������ʦ�����й�֤ȯҵЭ�������֤ȯͶ����ѯִҵ�ʸ�ע��Ϊ֤ȯ����ʦ���߱�רҵʤ����������֤��רҵ�Ͻ����о������ͷ����������úϷ��Ϲ��������Ϣ����������о����ۣ��������۵س��߱����档

���������������֤ȯ�ɷ�����˾���ͻ���Ա����������˾���ɵĻ���������Ķ��Ͳο������κ�����£��������е���Ϣ������������ɶ��κλ������˵�Ͷ�ʽ��飬�κ���ʽ�ı�֤֤ȯͶ��������߷ֵ�֤ȯͶ����ʧ��������ͷ��ŵ��Ϊ��Ч������˾����κ�����ʹ�ñ������е��κ����������µ��κ���ʧ���κ����Ρ�����˾�ͻ������κ�����Ӧ����ѯ����������ʲ����Խ���Ͷ���жϡ�

�ġ�����������

����֤ȯ�ɷ�����˾�Ǿ��й�֤�����ĺϷ�֤ȯ��Ӫ�������Ѿ��߱�֤ȯͶ����ѯҵ���ʸ����ǻ�ӭ���ල�����ѹ��Ͷ���ߣ�����֤ȯ��ػӦ������ѡ������൱���ʵ�֤ȯ��Ӫ������ע������Ƿ�֤ȯ���