海锅股份:2023年净利预计同比下降34.55%-43.27%

中证智能财讯 海锅股份(301063)1月29日晚间披露2023年度业绩预告,预计2023年归母净利润5200万元至6000万元,同比下降34.55%-43.27%;扣非净利润预计4200万元-5000万元,同比下降40.48%-50%;基本每股收益0.5元/股-0.57元/股。以1月29日收盘价计算,海锅股份目前市盈率(TTM)约为31.71倍-36.59倍,市净率(LF)约1.23倍,市销率(TTM)约1.43倍。

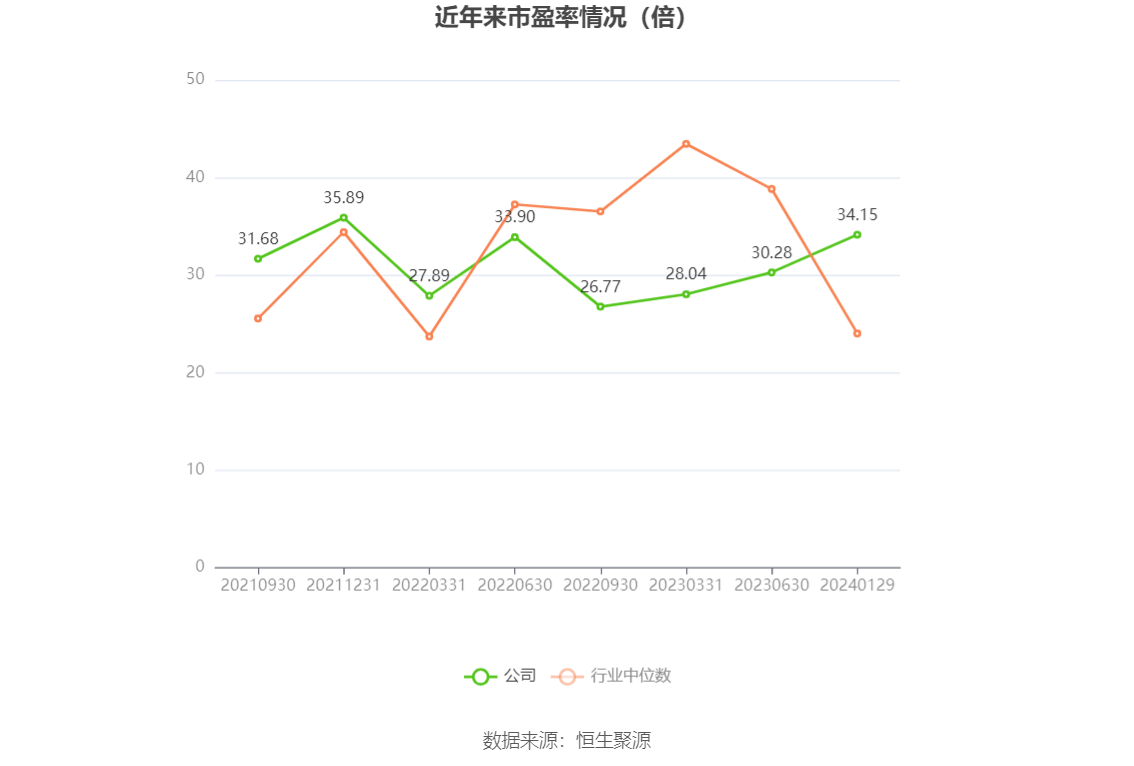

以本次披露业绩预告均值计算,公司近年市盈率(TTM)情况如下图:

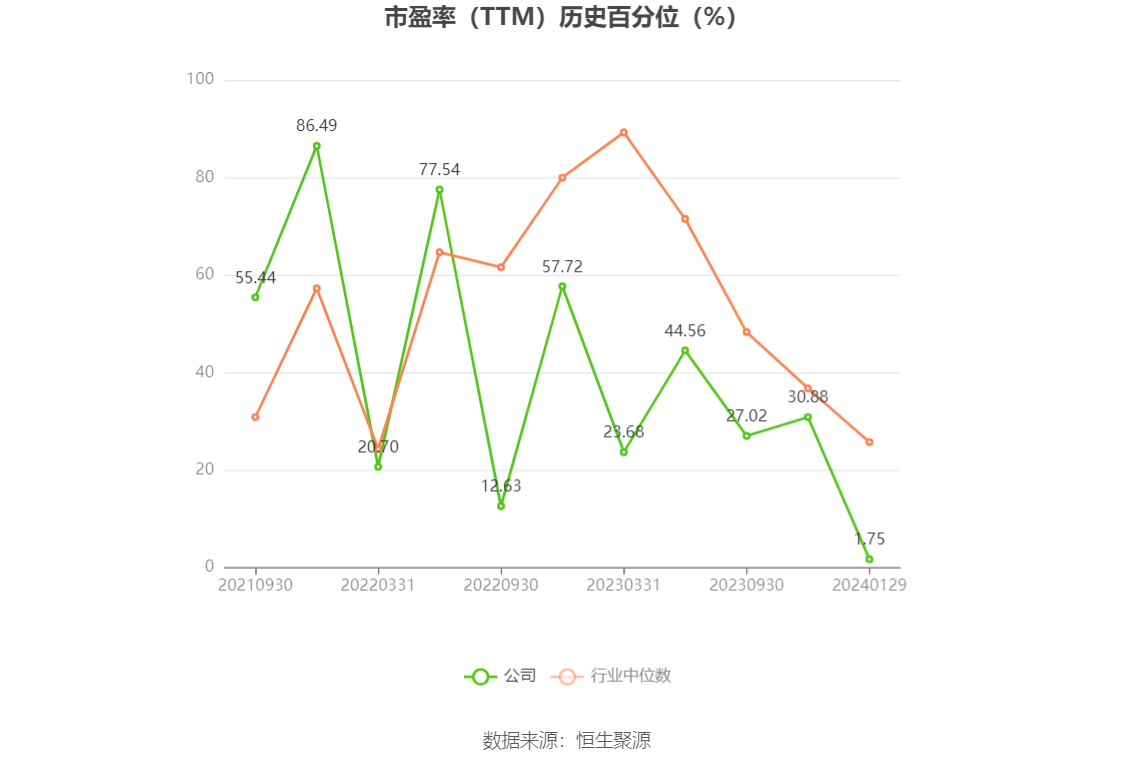

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

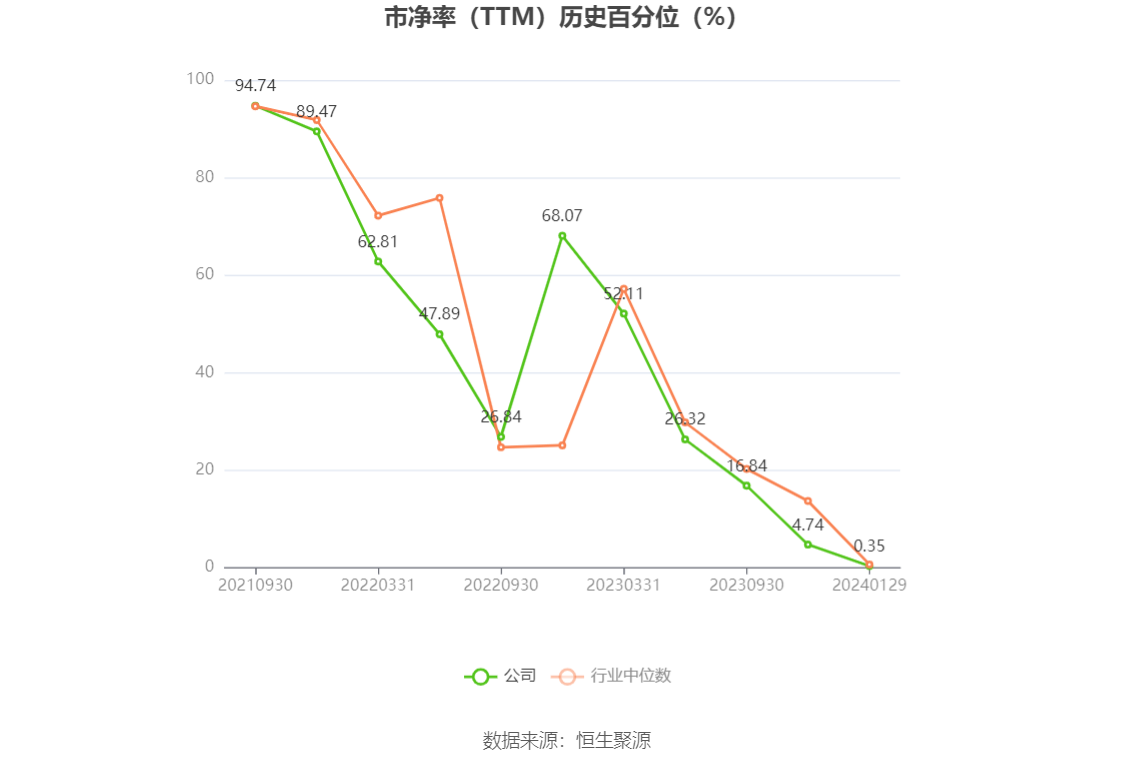

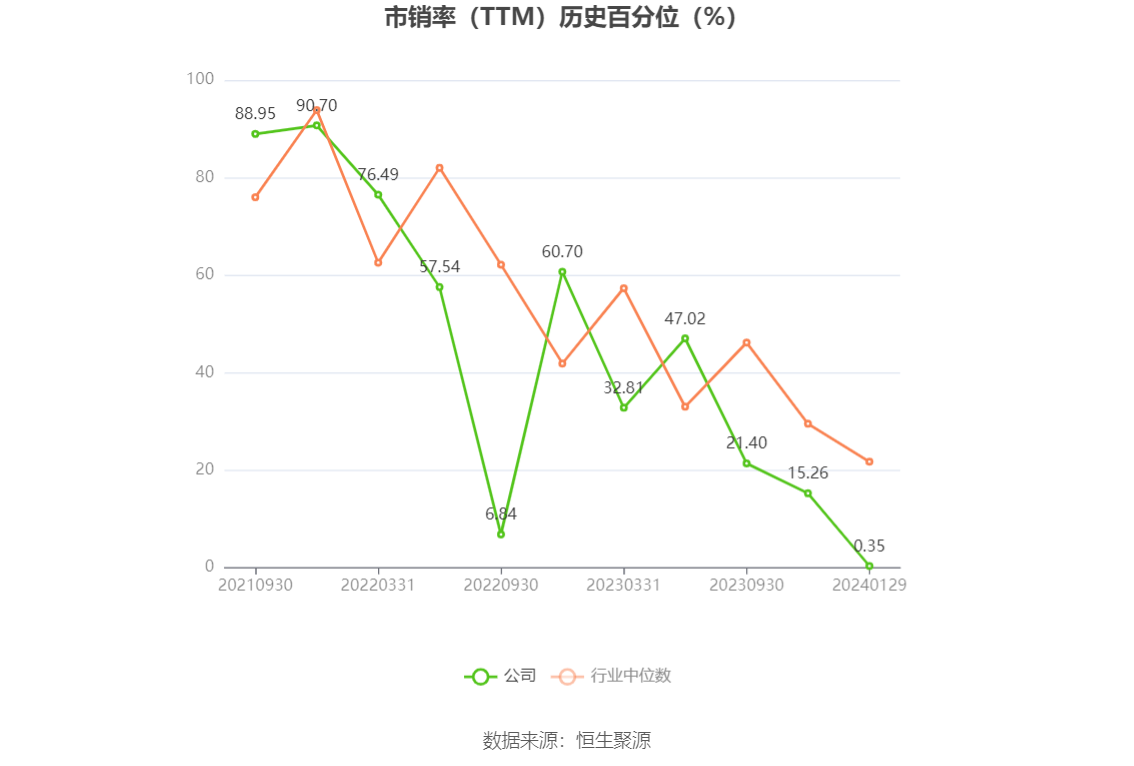

以本次披露业绩预告均值计算,公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)情况如下图:

资料显示,公司主要从事大中型装备专用锻件的研发、生产和销售,产品广泛应用于油气开采、风力发电、机械装备以及船舶、核电等领域,为全球装备制造商提供综合性能好、质量稳定的定制化锻件产品及零部件。

据公告,公司业绩变动原因为,2023年度,风机市场招标价格持续走低,产能消纳缓慢,全产业链大幅降价。在此大环境下,公司风电业务受到较大影响,报告期内,公司预计风电装备锻件实现销售收入5.3亿元,同比下降29.6%;产品毛利率与同期相比亦存在较大降幅。

2023年度,公司结合风电市场竞争环境变化和销售预测等综合因素对资产进行减值测试,在产品及库存商品存在减值迹象。 面对激烈的市场竞争及行业现状,从2023年二季度开始,公司根据现有设备特点,逐步对产业结构进行调整。报告期内,油气装备锻件实现销售收入5.2亿元,同比增加35.3%;销售占比从2022年的28.46%提升到44.85%。

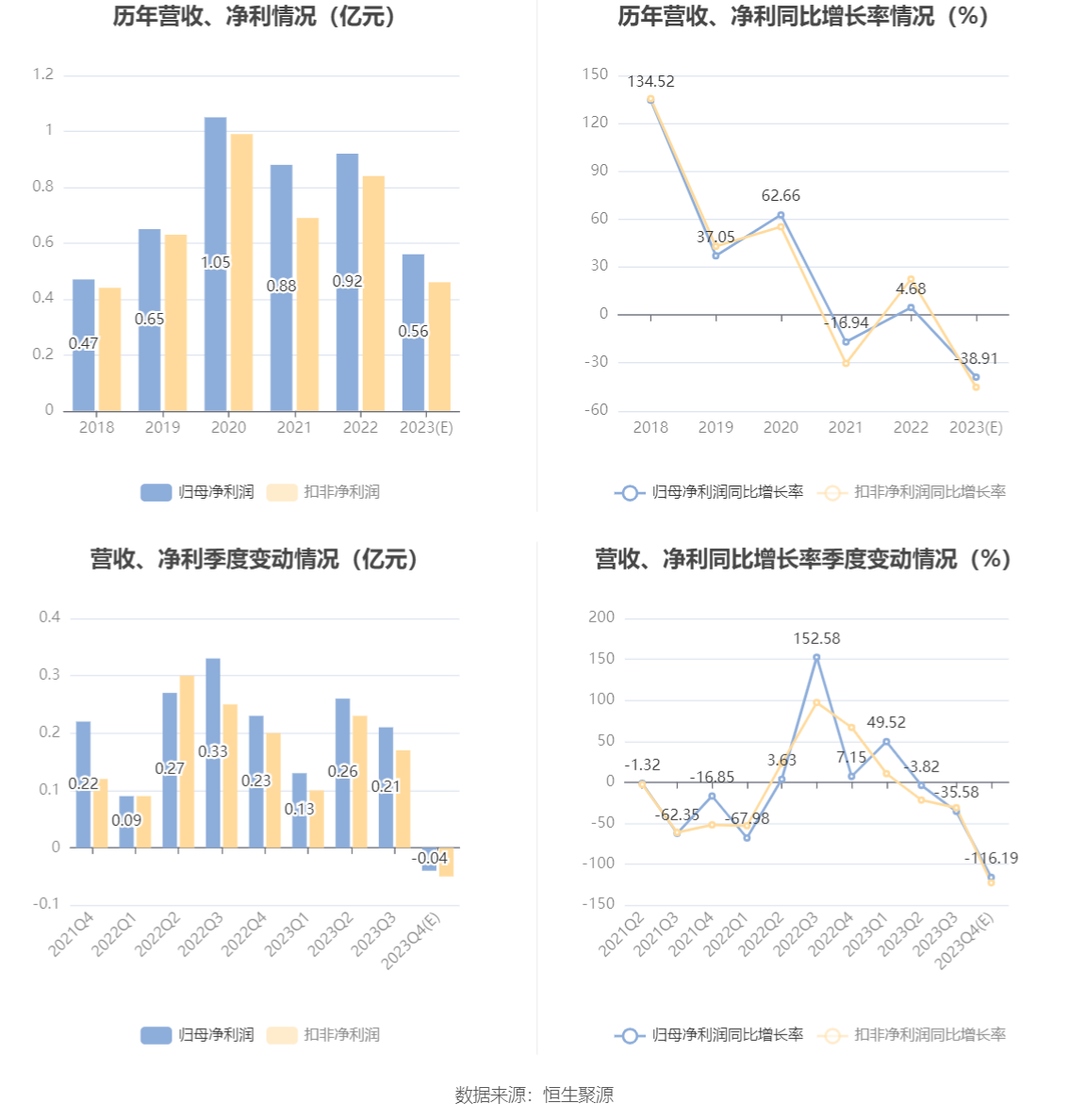

以本次披露业绩预告均值计算,公司近年盈利情况如下图:

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。