因PEEK材料概念大涨20CM,凯盛新材业绩潜力有多大?

(来源:齐鲁资本通)

●凯盛新材(301069)收获“20CM”涨停,其原因是多种消息的刺激下,PEEK材料概念股异动。

●公司拥有PEKK材料,该产品与PEEK材料在某些功能特性上存在共同之处,在特定领域可以相互替代使用。

●不过该产品去年的营收规模较小。值得关注的是凯盛新材今年一季度逆转过去一段时间的下滑趋势,业绩增长势头良好。

8月6日凯盛新材股价上涨19.98%,收盘价21.56%元,总市值90.69亿元。

如此表现,市场给出的原因在于机器人板块异动。

机器人板块受到多个消息的刺激,包括2025世界机器人大会将于8月8日至12日在北京举办,英伟达将深度参与,发表主题演讲并与银河通用、宇树科技、中坚科技等机器人生态合作伙伴,展示在物理AI与通用机器人领域的布局。

此外,七部门印发《关于金融支持新型工业化的指导意见》;上海发布《上海市具身智能产业发展实施方案》。

在上市公司层面,凯盛新材拥有PEEK材料概念,PEEK材料是特种工程塑料的一种,PEEK材料在满足所需强度的同时,可明显降低材料的自重,实现轻量化。

不过,凯盛新材并不生产PEEK材料,该公司拥有另一种产品――PEKK材料。

PEKK和PEEK均属于聚芳醚酮类聚合物,在某些功能特性上存在共同之处,在特定领域可以相互替代使用。两者的名字也很接近,PEEK是聚醚醚酮,PEKK是聚醚酮酮。

凯盛新材曾介绍过2者的不同之处:

①从化学结构上来看,PEEK是一种均聚物,其玻璃化转变温度,熔融温度均为定值,而PEKK是一种共聚物,可以通过调节其单体的摩尔比来调节其熔融温度,使其熔融温度在280~390°之间可调,因此其制备复合材料,尤其是制备预浸带时,制备3D打印材料时其加工窗口要比PEEK材料宽,使其更容易进行加工。

②从生产成本来说,PEKK采用低成本的间/对苯二甲酰氯、二苯醚等大宗量产品,通过亲电取代方法制备二醇,而PEEK采用二氟酮、对苯二酚采用高温亲核方法制备,其生产成本高于PEKK。

③另外由于PEKK分子结构中含有两个酮基,其刚性要比PEEK大,致使其结晶速度要比PEEK慢,因此其制备涂层产品时,就不会发生由于结晶速度过快导致的开裂等现象发生。

今年5月的业绩说明会上凯盛新材介绍,公司为国内首家突破PEKK技术且实现量产的企业,自投产以来产量及出货量均在上升。截至目前,公司PEKK产品已被通用型材、喷涂、新能源汽车、军工航空航天等领域的终端客户所应用,同时,公司也在紧密关注电子信息(半导体)、康复医疗器械、机器人等领域对于轻量化特种材料的市场需求,力争覆盖更多的领域。

在2024年年报中凯盛新材介绍,聚醚酮酮(PEKK)等新材料产品作为高性能复合材料及特种工程塑料,广泛应用于机器人、3D打印、航天航空、低空无人机、高速列车、电子电器制造、人体植入医疗等行业。

不过,该产品的生产和销售规模不太大。

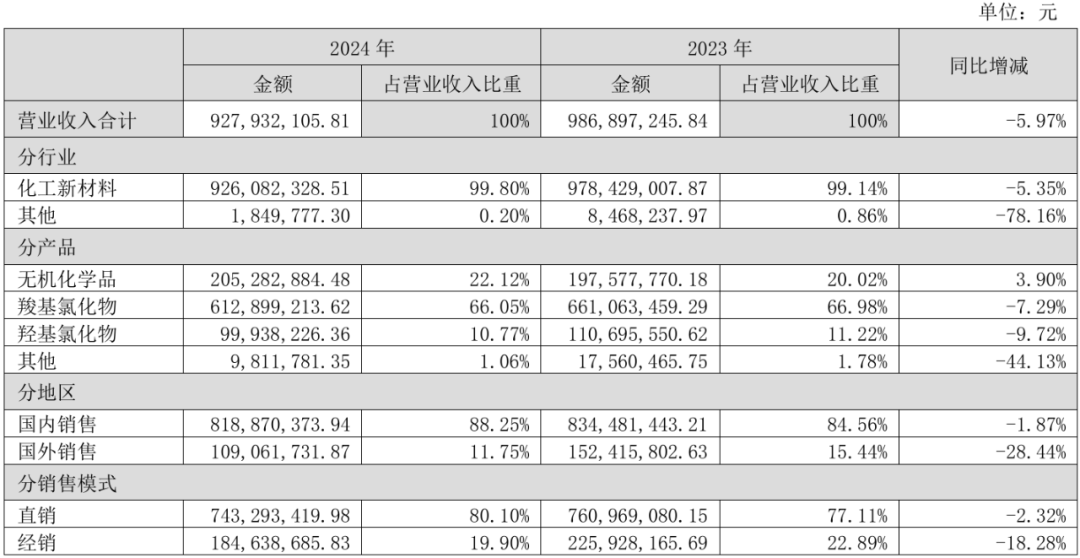

2024年,凯盛新材主要产品分类为无机化学品(包括氯化亚砜及硫酰氯)、羧基氯化物(包括芳纶聚合单体、对硝基苯甲酰氯、氯乙酰氯等)、羟基氯化物(包括氯醚等)和聚醚酮酮(PEKK)等。

而营业收入构成情况如下表所示:

上图可见,PEKK产品的营收应该被归入了其他一类,总共1.06%的占比,规模较小。

此外,2024年其主要产品的产能情况披露,设计产能1000吨/年的聚醚酮酮(PEKK)产能利用率仅为5.91%。

凯盛新材明确,加速推进聚醚酮酮(PEKK)等新材料产品的应用开发和市场推广。

此外,凯盛新材还有其他情况值得关注。

今年一季度,凯盛新材实现营业收入2.69亿元,同比增长12.28%;净利润3067.02万元,同比增长19.35%;扣非净利润2768.9,2万元,同比增长27.72%。

2025年第一季度营收和净利润同比与环比均双增,主要源于下游农化板块需求增加及产品毛利增加,主要系氯化亚砜等主要产品订单增加及毛利提升。

这一增长还是有含金量的――2023年、2024年,凯盛新材各个季度的净利润均出现了同比下滑。

作为对比,2024年,在原材料价格和需求的共同作用下,氯化亚砜产品售价仍处于历史低位。同时,在原材料价格波动、芳纶行业激烈竞争导致的价格下降等因素影响下,芳纶聚合单体产品利润空间亦被压缩。

接下来要观察上市公司能否在主营业务上企稳甚至增长,以及新产品的市场开拓情况。

声明:本文为根据上市公司公开披露的信息所做的第三方研究,不构成任何投资建议,不对因使用本文所采取的任何行动承担任何责任。