孩子王拟10.4亿收购乐友65%股权背后:增长乏力

红星资本局6月13日消息,近日,知名母婴连锁品牌孩子王(301078.SZ)发布公告称,计划以10.4亿的价格,收购另一母婴连锁龙头企业乐友国际商业集团有限公司(以下简称“乐友国际”)65%的股权。

独立乳业分析师宋亮向红星资本局介绍,孩子王收购乐友国际的原因在于,近年来母婴品牌门店业绩下滑、经营风险增大,带来了母婴市场的萎缩和市场竞争度不断提高,因此龙头企业希望通过整合来扩大生存能力,提升话语权。另外,通过整合提升业绩体量,打通线上建立私域,吸引目标客户,也是孩子王考虑的关键所在。

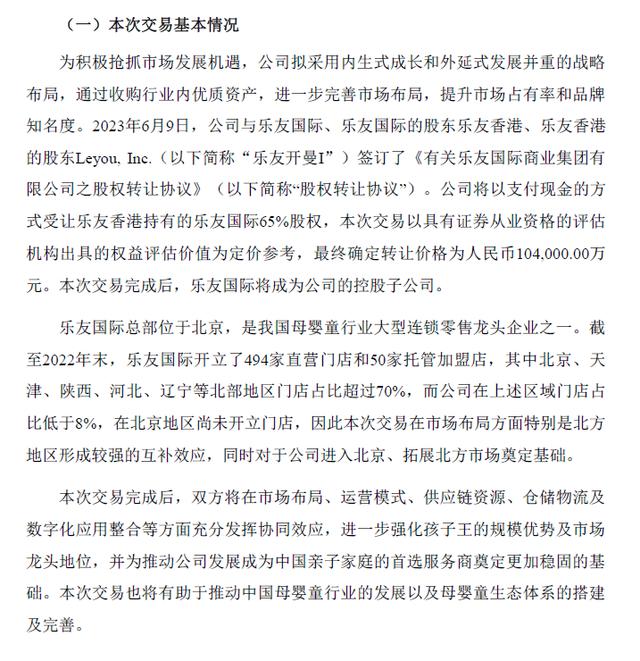

孩子王公告显示,为积极抢抓市场发展机遇,公司拟采用内生式成长和外延式发展并重的战略布局,通过收购行业内优质资产,进一步完善市场布局,提升市场占有率和品牌知名度。

公告显示,乐友国际总部位于北京,是国内母婴童行业大型连锁零售龙头企业之一。2021年营收达20.66亿元,2022年为19.41亿元;营业利润方面,2021年亏损122.77万元,2022年扭亏,盈利1.16亿元;净利润方面,2021年和2022年分别为77.53万元和9822.77万元。

截至2022年末,乐友国际开立了494家直营门店和50家托管加盟店,其中北京、天津、陕西、河北、辽宁等北部地区门店占比超过70%。公告称,孩子王在上述区域门店占比低于8%,在北京地区尚未开立门店,因此本次交易在市场布局方面特别是北方地区形成较强的互补效应,同时对于孩子王进入北京、拓展北方市场奠定基础。

目前收购有待主管部门审批,交易完成后,乐友国际将成为孩子王的控股子公司。

孩子王成立于2009年,并在2021年10月登陆深交所创业板上市。年报显示,截至2022年底,孩子王已在全国20个省(市),包括江苏、安徽、四川等近200个城市(含县级市),开设了508家直营门店,主要集中在华东、中部和华南地区。

2022年,孩子王实现营业收入85.20亿元,同比下降5.84%,归属于上市公司股东的净利润1.22亿元,同比下降39.44%。

年报公布了2022年业绩同比下降的主要原因。一是受宏观环境影响,公司门店整体客流量减少;二是公司2020年、2021年和2022年分别净增加82家、61家和13家门店,新增门店营业时间短,运营成本增加等;三是随着公司门店规模的持续增加,折旧摊销等固定成本同步增加等。

红星资本局注意到,汇员帮公布的《2022年度中国母婴实体店消费数据分析报告》显示,2022年母婴门店月均销售额较2021年同期下降8.1%;月均订单量和月均单店销售量同比下滑15.6%和12.8%。

早在2021年,“母婴零售第一股”爱婴室(603214.SH)就完成了对母婴连锁品牌贝贝熊的收购。

宋亮分析称,母婴连锁行业整合已是大势所趋,一方面,新生儿数量减少带来了母婴市场特别是奶粉市场的逐步缩水,市场养不了这么多的门店,所以今年可能还会继续关店,龙头门店则要通过整合来提高生存能力;其次,母婴连锁品牌会朝着专业营养产品销售的方向发展,要提升服务水平,呈现出各类服务型的门店业态形式,产生更大的规模效应,也有利于企业未来的经营。

红星新闻实习记者 蒋紫雯 记者 俞瑶

编辑 余冬梅