广立微:2023年净利润同比增长5.3% 拟10派4.4元

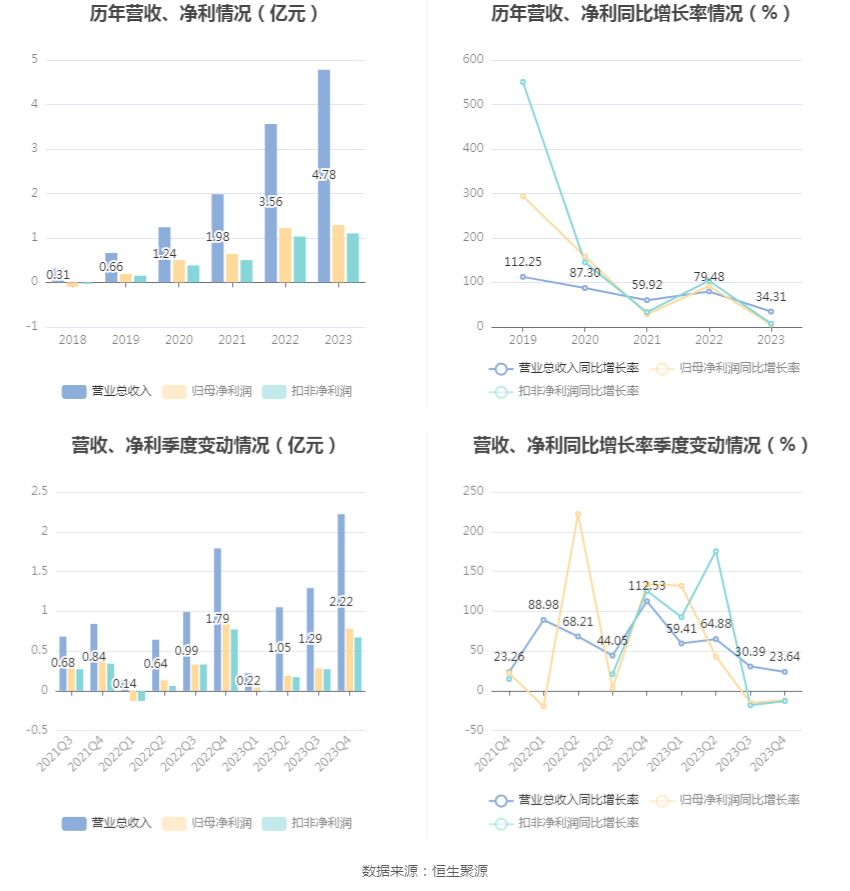

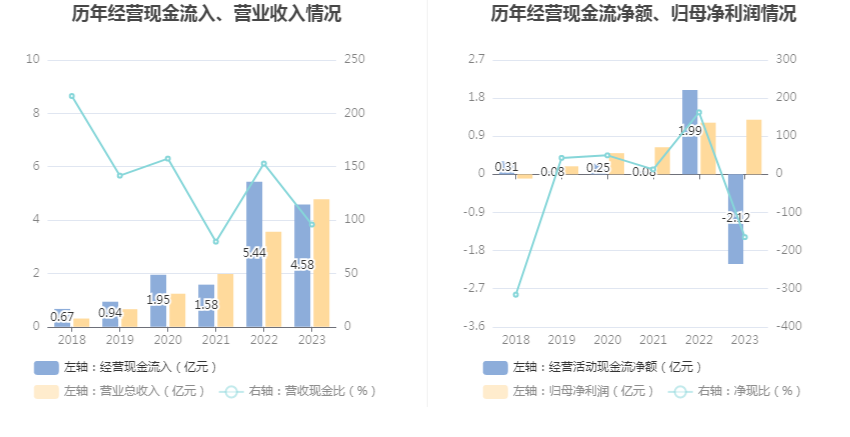

中证智能财讯 广立微(301095)4月19日披露2023年年报。2023年,公司实现营业总收入4.78亿元,同比增长34.31%;归母净利润1.29亿元,同比增长5.30%;扣非净利润1.10亿元,同比增长7.09%;经营活动产生的现金流量净额为-2.12亿元,上年同期为1.99亿元;报告期内,广立微基本每股收益为0.64元,加权平均净资产收益率为4.02%。公司2023年年度利润分配预案为:拟向全体股东每10股派4.4元(含税)。

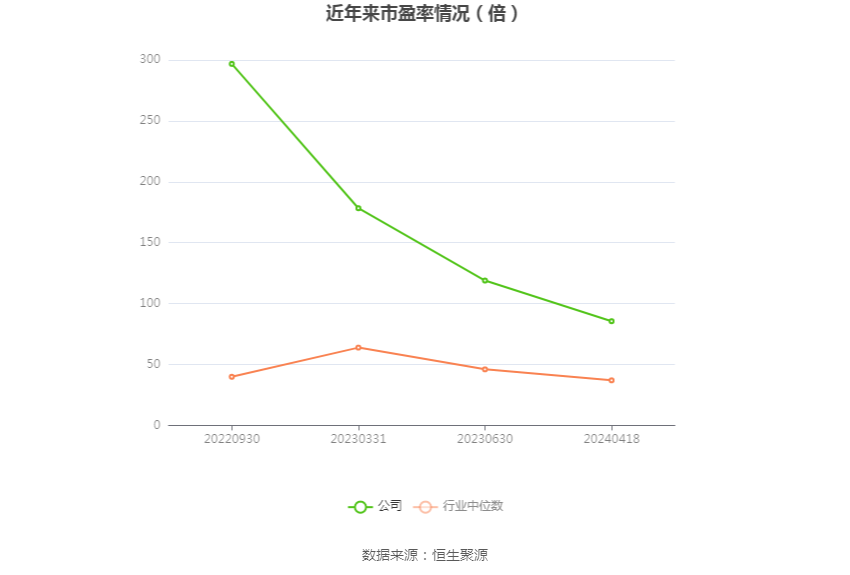

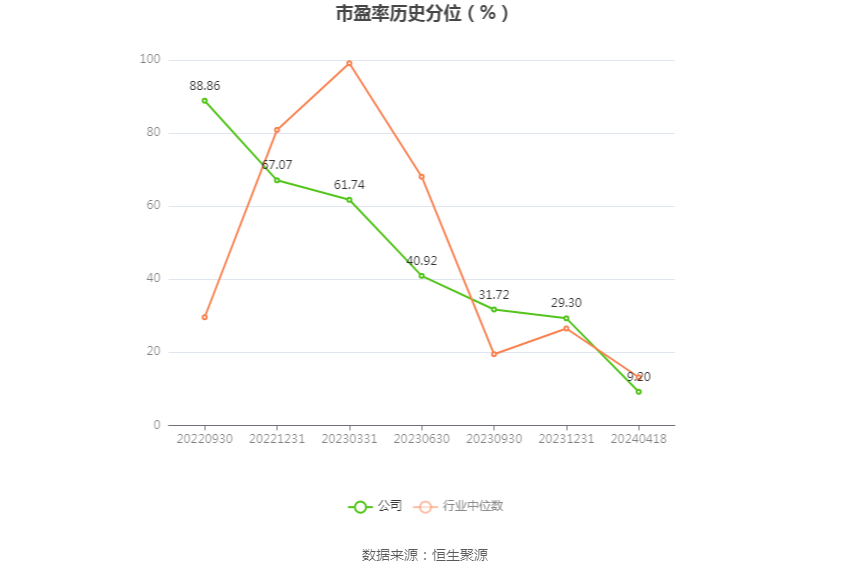

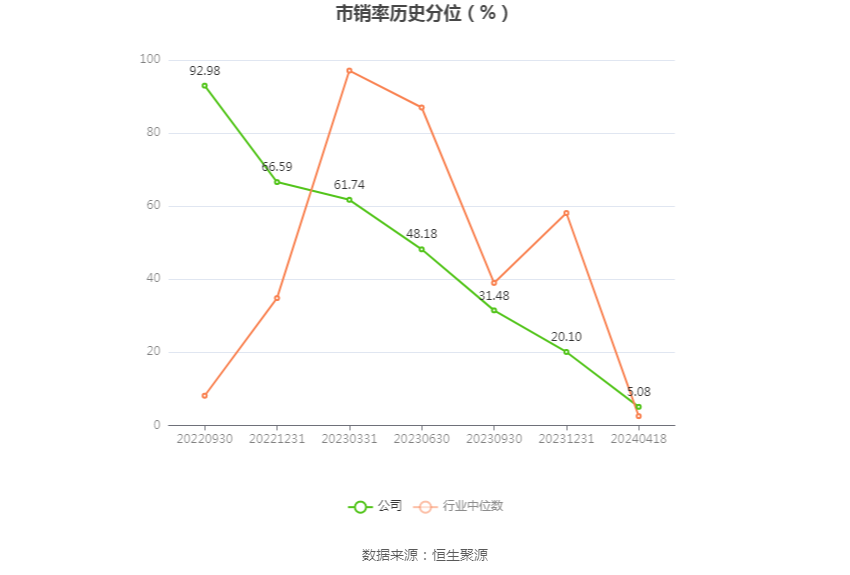

以4月18日收盘价计算,广立微目前市盈率(TTM)约为85.54倍,市净率(LF)约为3.39倍,市销率(TTM)约为23.07倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,广立微近三年营业总收入复合增长率为56.80%,在垂直应用软件行业已披露2023年数据的51家公司中排名第1。近三年净利润复合年增长率为37.20%,排名2/51。

年报显示,公司是领先的集成电路EDA软件与晶圆级电性测试设备供应商,公司专注于芯片成品率提升和电性测试快速监控技术,是国内外多家大型集成电路制造与设计企业的重要合作伙伴。公司提供EDA软件、电路IP、WAT测试设备以及与芯片成品率提升技术相结合的全流程解决方案,在集成电路从设计到量产的整个产品周期内实现芯片性能、成品率、稳定性的提升。公司先进的解决方案已成功应用于诸多集成电路工艺技术节点,实现了高质量的国产化替代,打破了集成电路成品率提升领域长期被国外产品垄断的局面。

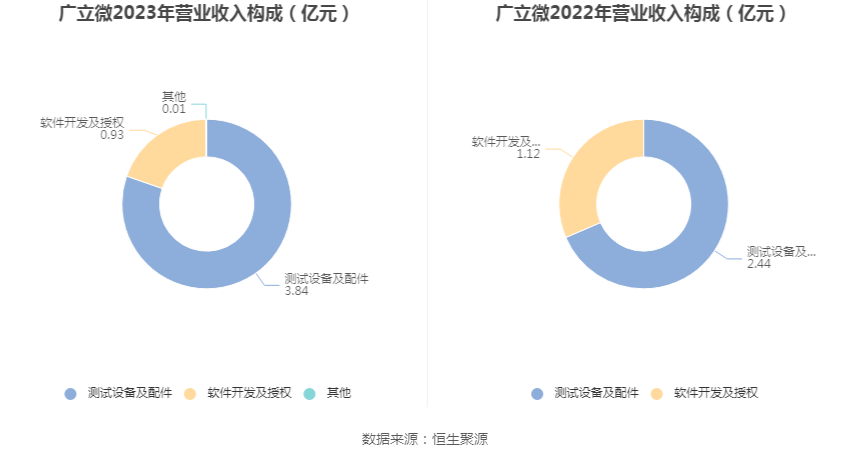

分产品来看,2023年公司主营业务中,测试设备及配件收入3.84亿元,同比增长57.58%,占营业收入的80.41%;软件开发及授权收入0.93亿元,同比下降16.63%,占营业收入的19.52%。

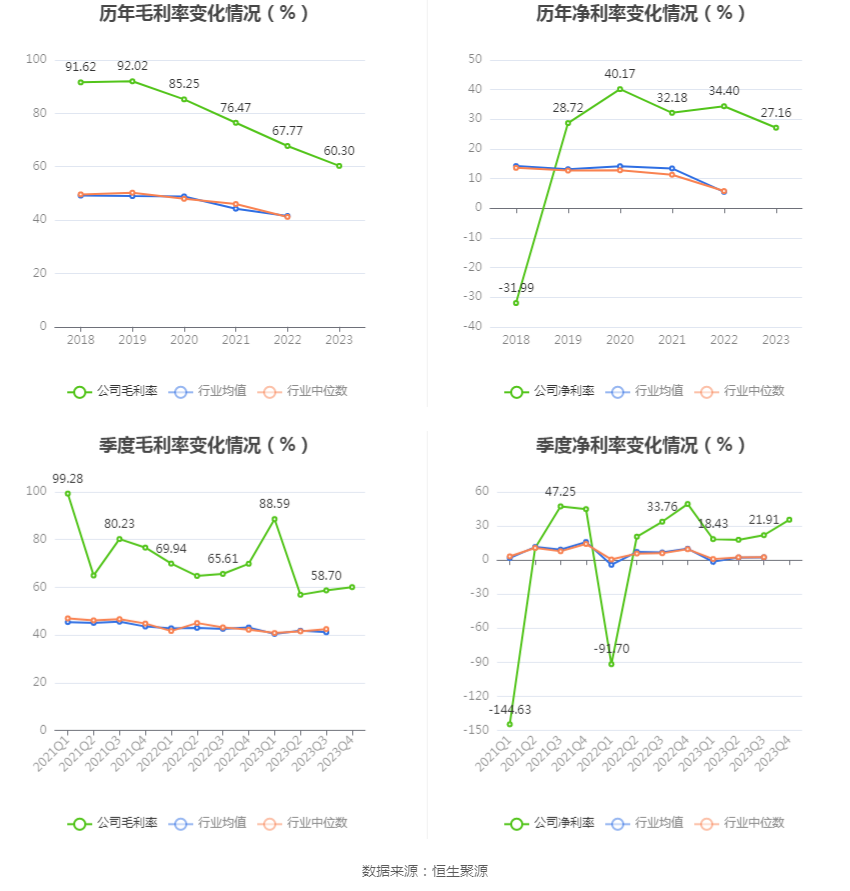

2023年,公司毛利率为60.30%,同比下降7.47个百分点;净利率为27.16%,较上年同期下降7.24个百分点。从单季度指标来看,2023年第四季度公司毛利率为60.07%,同比下降9.80个百分点,环比上升1.37个百分点;净利率为35.51%,较上年同期下降13.84个百分点,较上一季度上升13.60个百分点。

分产品看,测试设备及配件、软件开发及授权2023年毛利率分别为51.89%、94.87%。

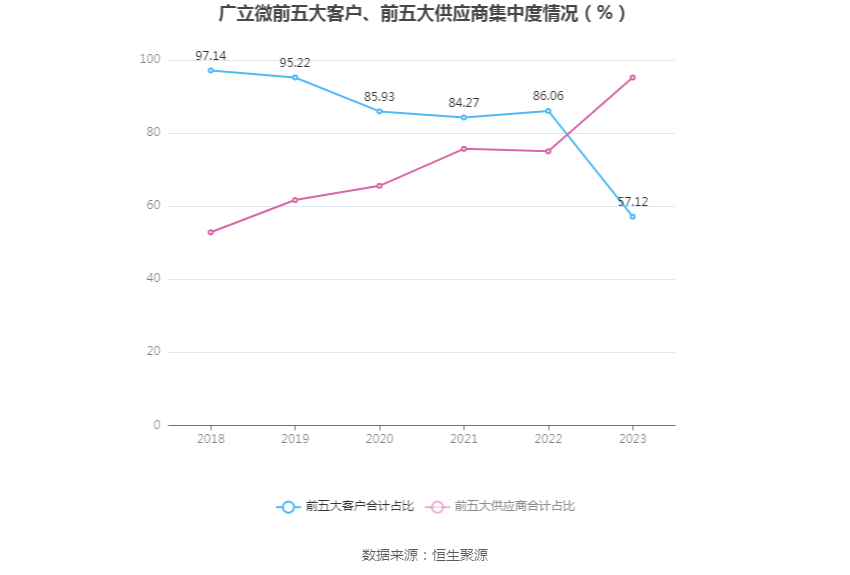

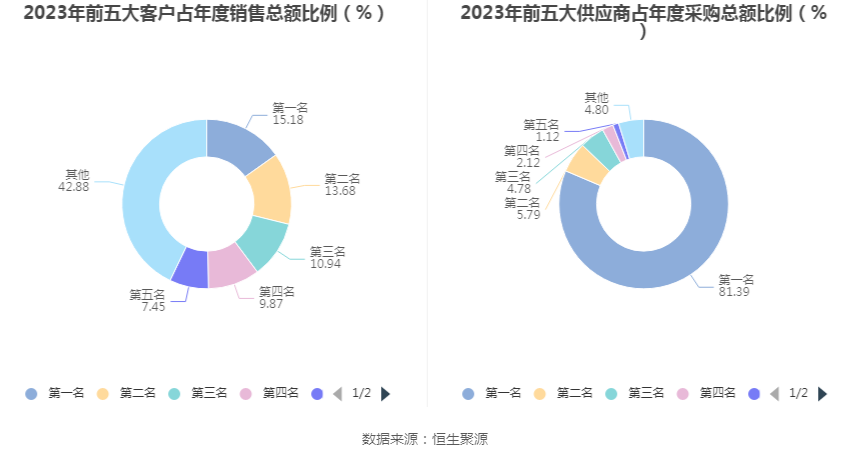

报告期内,公司前五大客户合计销售金额2.73亿元,占总销售金额比例为57.12%,公司前五名供应商合计采购金额3.12亿元,占年度采购总额比例为95.20%。

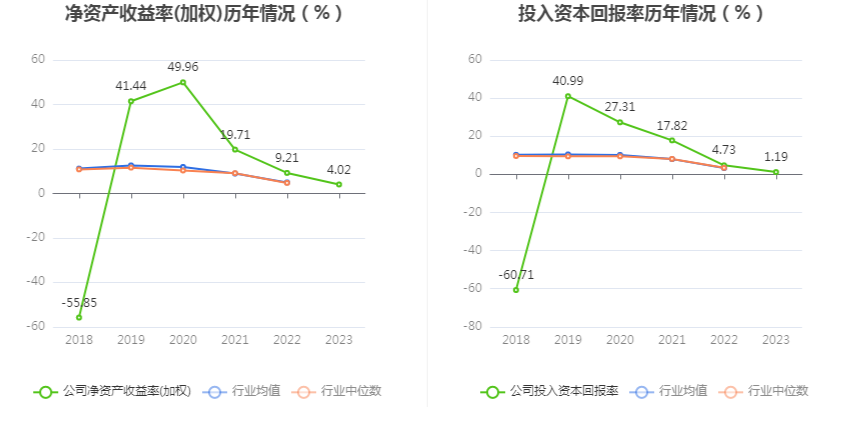

数据显示,2023年公司加权平均净资产收益率为4.02%,较上年同期下降5.19个百分点;公司2023年投入资本回报率为1.19%,较上年同期下降3.54个百分点。

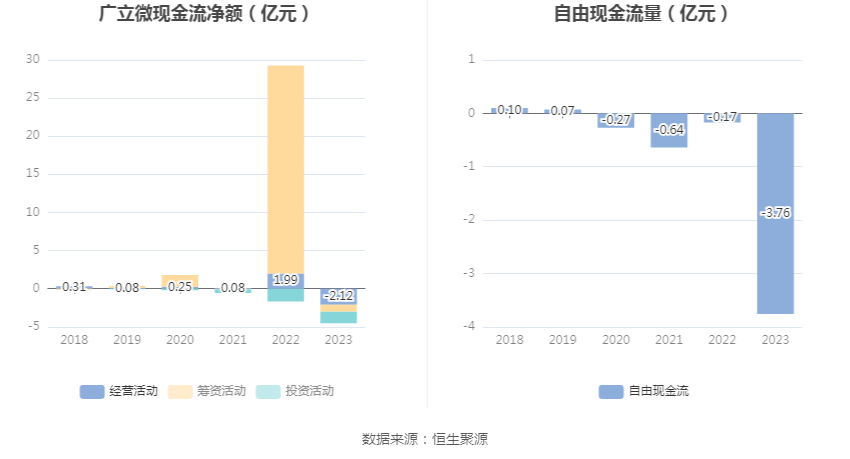

2023年,公司经营活动现金流净额为-2.12亿元,同比减少4.11亿元;筹资活动现金流净额-8928.00万元,同比减少28.18亿元;投资活动现金流净额-1.51亿元,上年同期为-1.69亿元。

进一步统计发现,2023年公司自由现金流为-3.76亿元,上年同期为-0.17亿元。

2023年,公司营业收入现金比为95.83%,净现比为-164.78%。

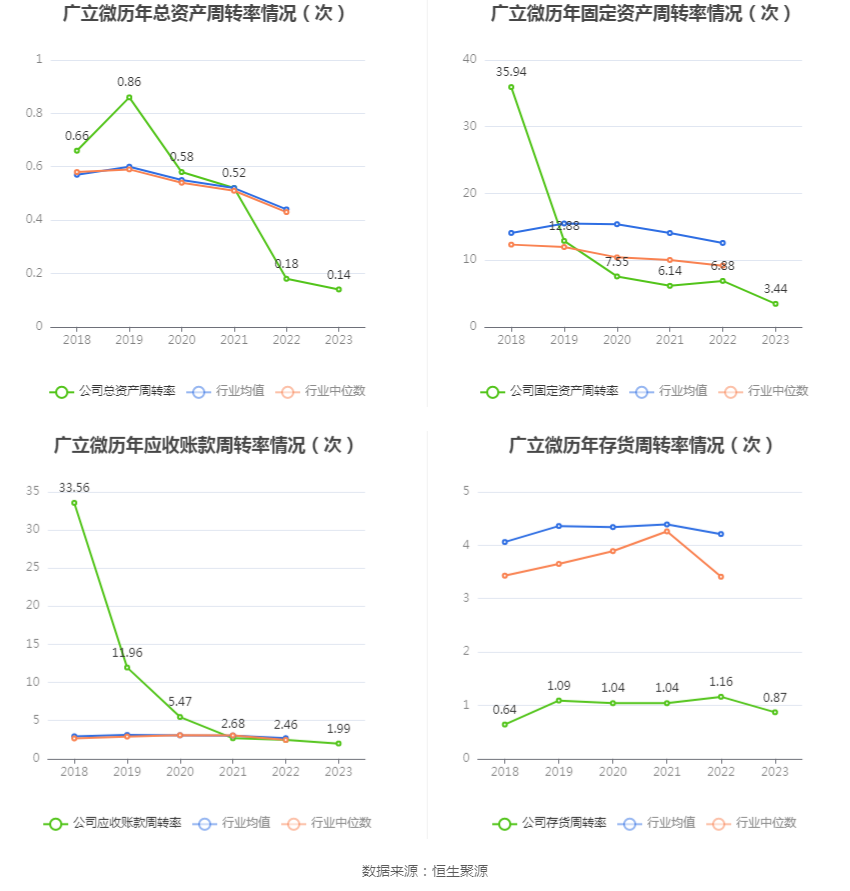

营运能力方面,2023年,公司公司总资产周转率为0.14次,上年同期为0.18次(2022年行业平均值为0.44次,公司位居同行业97/103);固定资产周转率为3.44次,上年同期为6.88次(2022年行业平均值为12.57次,公司位居同行业64/103);公司应收账款周转率、存货周转率分别为1.99次、0.87次。

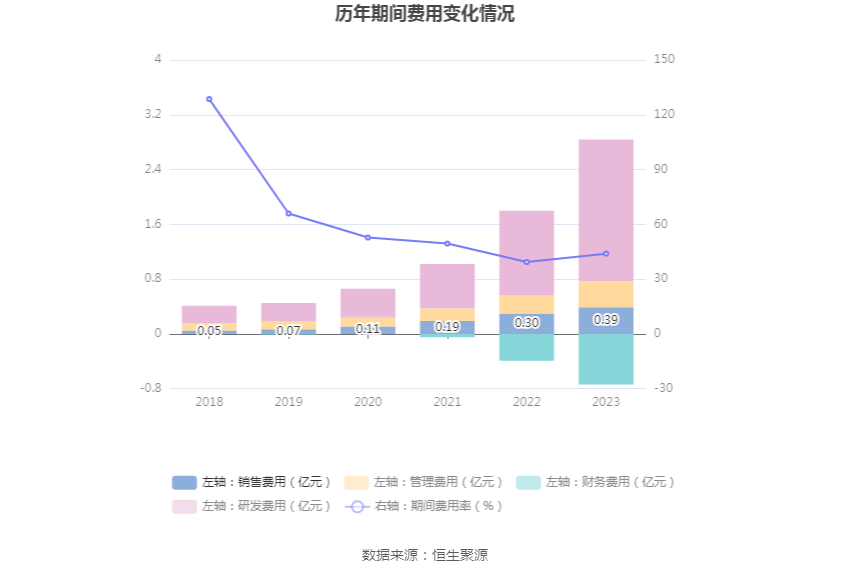

2023年,公司期间费用为2.10亿元,较上年同期增加7005.55万元;期间费用率为43.96%,较上年同期上升4.62个百分点。其中,销售费用同比增长30.74%,管理费用同比增长47.58%,研发费用同比增长67.7%,财务费用由去年同期的-3926.25万元变为-7431.96万元。

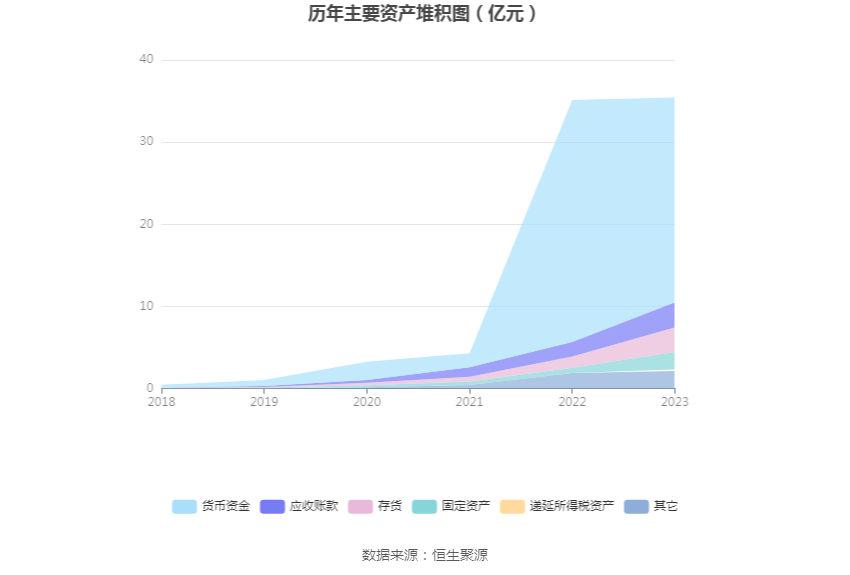

资产重大变化方面,截至2023年年末,公司货币资金较上年末减少15.25%,占公司总资产比重下降13.45个百分点;存货较上年末增加115.95%,占公司总资产比重上升4.47个百分点;固定资产较上年末增加246.33%,占公司总资产比重上升4.31个百分点;其他非流动资产较上年末减少98.60%,占公司总资产比重下降4.11个百分点。

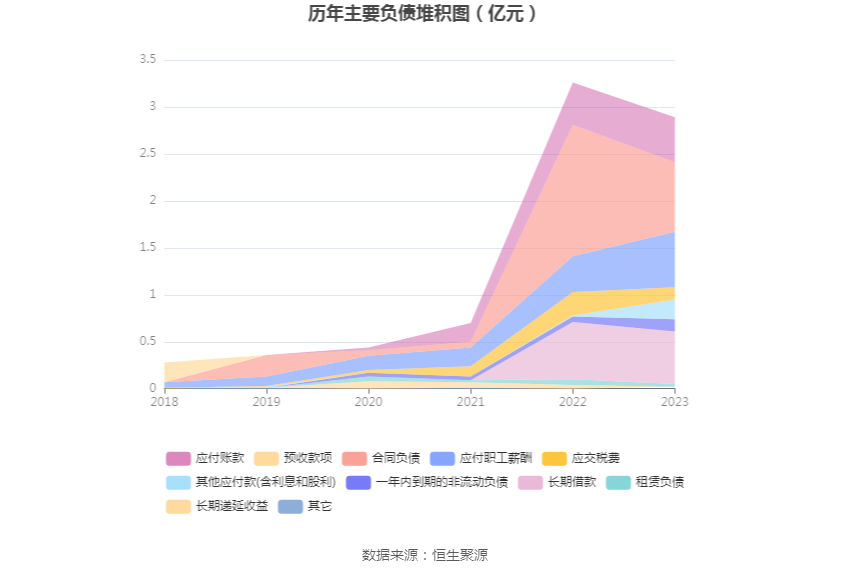

负债重大变化方面,截至2023年年末,公司合同负债较上年末减少47.22%,占公司总资产比重下降1.90个百分点;应付职工薪酬较上年末增加53.02%,占公司总资产比重上升0.56个百分点;其他应付款(含利息和股利)较上年末增加1404.53%,占公司总资产比重上升0.55个百分点;应交税费较上年末减少47.10%,占公司总资产比重下降0.34个百分点。

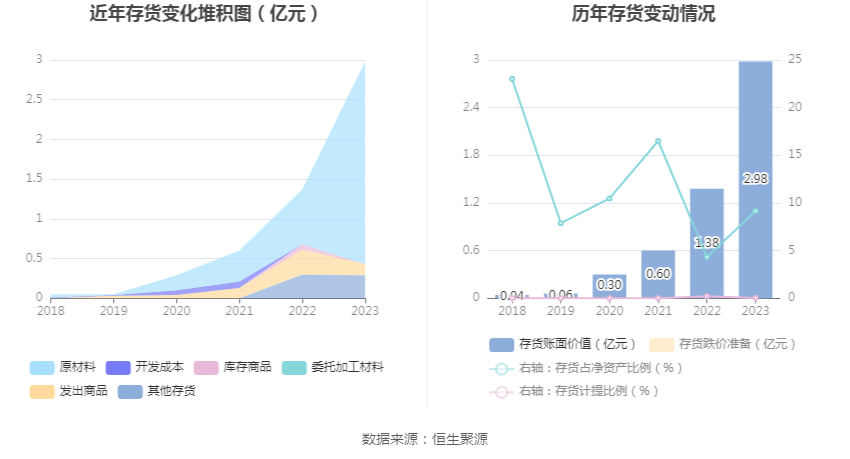

从存货变动来看,截至2023年年末,公司存货账面价值为2.98亿元,占净资产的9.15%,较上年末增加1.6亿元。其中,存货跌价准备为7.76万元,计提比例为0.03%。

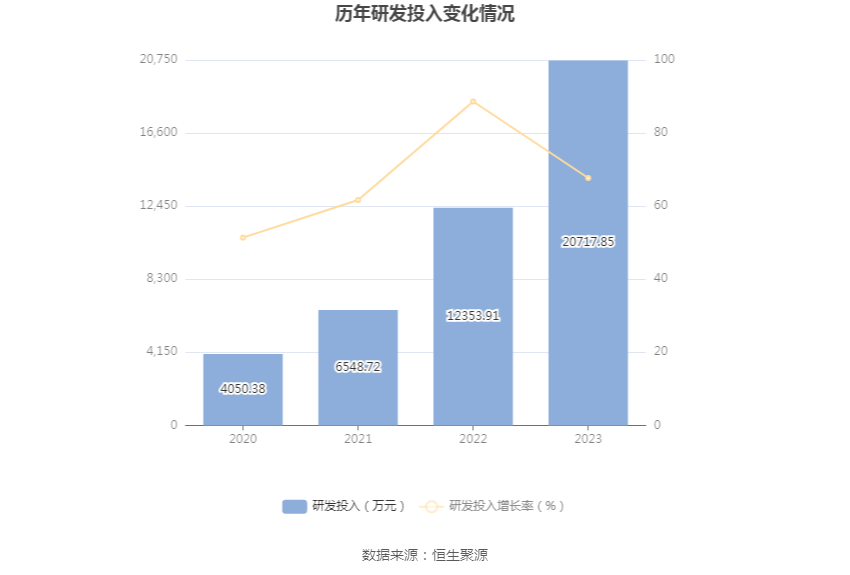

2023年全年,公司研发投入金额为2.07亿元,同比增长67.70%;研发投入占营业收入比例为43.38%,相比上年同期上升8.64个百分点。此外,公司全年研发投入资本化率为0。

年报称,公司高度重视自主创新掌握核心关键技术,截至2023年12月31日,公司共拥有已授权专利130项,其中发明专利63项(包含美国专利11项),软件著作权超过100件。经过多年的努力,公司也建立了一支构成合理、技术全面、研发能力过硬的技术团队。截至2023年12月31日,公司拥有500名员工,其中包括416名研发人员,合计占员工总数比例为83.20%。

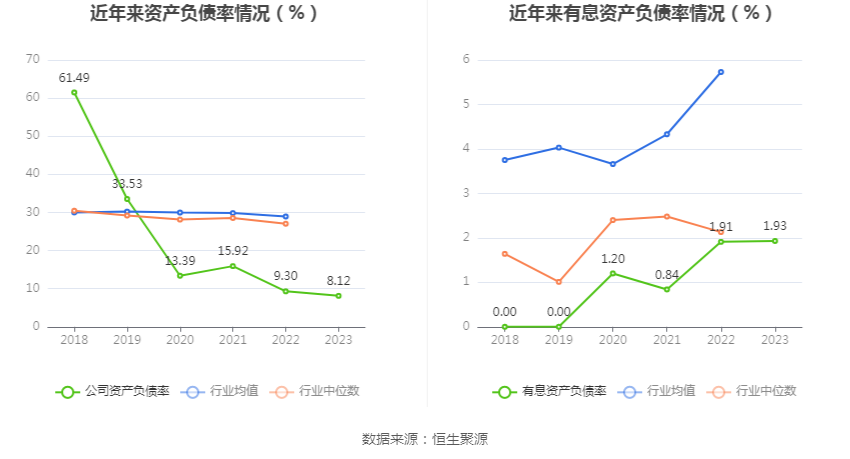

在偿债能力方面,公司2023年年末资产负债率为8.12%,相比上年末下降1.18个百分点;有息资产负债率为1.93%,相比上年末上升0.02个百分点。

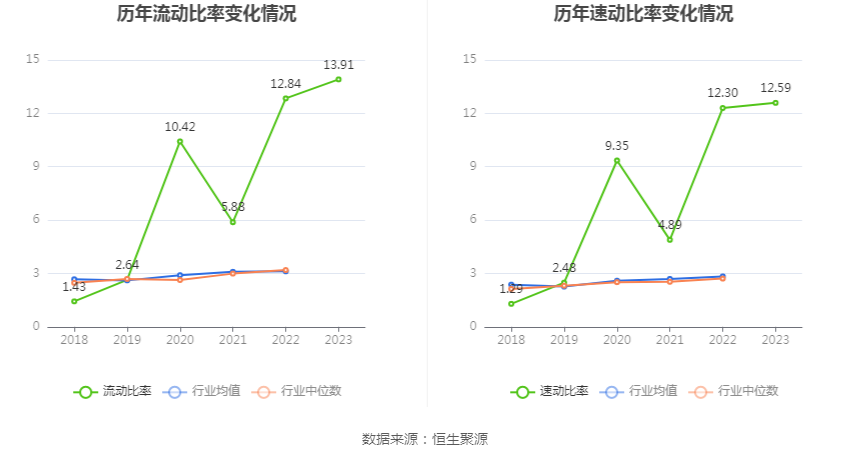

2023年,公司流动比率为13.91,速动比率为12.59。

年报显示,2023年年末公司十大流通股东中,新进股东为严晓浪、全国社保基金一一四组合、中芯聚源股权投资管理(上海)有限公司-聚源信诚(嘉兴)股权投资合伙企业(有限合伙)、中国互联网投资基金管理有限公司-中国互联网投资基金(有限合伙)、香港中央结算有限公司、常州武岳峰桥矽实业投资合伙企业(有限合伙)。在具体持股比例上,富国新兴产业股票型证券投资基金持股有所上升,北京武岳峰中清正合科技创业投资管理有限公司-北京武岳峰亦合高科技产业投资合伙企业(有限合伙)持股有所下降。

筹码集中度方面,截至2023年年末,公司股东总户数为1.69万户,较三季度末下降了2451户,降幅12.69%;户均持股市值由三季度末的82.18万元上升至88.64万元,增幅为7.86%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。