何氏眼科上半年业绩双降,净利率不及同行一半,拟设产业基金加速追赶

本文来源:时代商学院 作者:陈澈

来源|时代商学院

作者|陈澈

编辑|郑少娜

9月26日,何氏眼科(301103.SZ)宣布与专业投资机构共同投资设立产业基金,其称是为了利用专业投资机构在投资并购领域的广泛布局及资源整合能力,同时加快眼科医疗、眼科器械、眼科药等眼健康产业全产业链布局。

事实上,何氏眼科的同行可比公司也在加速通过收并购扩张,其中爱尔眼科(300015.SZ)今年7月便发布公告称计划收购35家医院的部分股权。

而何氏眼科今年上半年的业绩表现并不算优异,论营收和净利润规模,其在A股四家可比公司中均垫底。同时,何氏眼科也是四家医院中,今年上半年唯一营收同比下滑的企业,净利润更是下跌超七成。具体业务上,今年上半年,其收入贡献最大的视光服务业务,营收同比下滑了6.75%,同时该业务的毛利率同比减少了4.62个百分点。

在同行可比公司纷纷收购其他医院股权,加速扩张的市场背景下,何氏眼科的业绩能否摘掉“老四”的帽子,仍存在较大不确定性。

9月29日,关于营收下滑、核心产品竞争力下降、同行加速扩张等问题,时代投研向何氏眼科发函、致电询问。截至发稿,对方仍未回复。

业绩位列四家公司的末位,盈利能力存疑

近年来,在政策的推动下,眼科医疗服务行业正蓬勃发展。

2022年1月,国家卫健委印发了《“十四五”全国眼健康规划(2021-2025年)》。文件中指出,到2025年,力争0―6岁的儿童每年眼保健和视力检查覆盖率达到90%以上;有效屈光不正矫正覆盖率不断提高,高度近视导致的视觉损伤人数逐步减少;全国CSR达到3500以上,有效白内障手术覆盖率不断提高。

国家政策引领市场向好,我国眼病防治市场需求逐步提升。根据灼识咨询的数据,到2025年,民营眼科医疗服务市场规模将达1102.8亿元,2020―2025年期间年复合增长率达20.0%。

诚然,眼科医疗服务是一个潜力足、成长性高且想象空间大的赛道。在A股的眼科医院板块,也诞生了千亿市值的成分股。

根据Wind数据,截至9月29日,爱尔眼科的市值已高达1236.76亿元。紧随其后的华厦眼科(301267.SZ)、普瑞眼科(301239.SZ)市值分别为171.86亿元、58.29亿元。而何氏眼科以32.92亿元的市值在四家公司中垫底,且存在不小的差距。

与此同时,今年1月3日,何氏眼科的市值为47亿元,而截至9月29日,其市值相比年初已减少了14亿元。

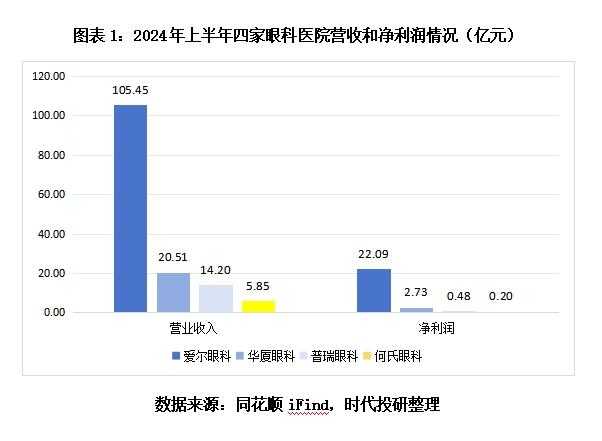

对比2024年上半年的业绩,何氏眼科在四家公司中的表现也较为落后。如图表1所示,其营收和净利润分别为5.85亿元、0.2亿元,分别同比下滑5.84%、73.46%。业绩规模和净利润规模在四家公司中遗憾垫底。

值得一提的是,何氏眼科也是四家医院中,今年上半年唯一交出营收同比下滑成绩单的企业。

除此以外,根据Wind数据,今年上半年,何氏眼科的净利率仅为3.48%,而其余三家的净利率均值为12.55%。其盈利能力相比可比公司平均水平也稍显逊色。

同行加速扩张,何氏眼科追赶较为吃力

除了业绩承压,何氏眼科还需要担心的是,随着民营眼科医疗市场规模的扩大,行业竞争压力将持续加剧。据华经产业研究院6月25日发布的报告,2016―2022年,国内民营眼科专科医院数量从近500家增长至近1400家。

为了保持市场竞争力,2023年以来,爱尔眼科、华厦眼科、普瑞眼科纷纷进行收并购计划,试图加速扩张。

以同花顺统计的“收购兼并”信息为基准,2023年1月9日,普瑞眼科发布公告,其全资子公司创发企业有限公司(香港)收购了东莞光明眼科医院35%股权,股权转让完成后,普瑞眼科将通过以上子公司间接持有东莞光明眼科医院80%股权。

华厦眼科、爱尔眼科也不甘落后,先后抛出收并购计划。华厦眼科在2023年8月发布公告,称计划收购合肥视宁眼科医院有限公司33%股权,并在今年5月,宣布完成收购厦门华厦聚信壹号投资咨询有限公司(下称“聚信壹号”)100%股权。资料显示,聚信壹号间接控股的企业包括成都爱迪眼科医院(三甲)、微山医大眼科医院及睢宁复兴眼科医院等。自此,华厦眼科旗下全资眼科医院矩阵再添数员。

爱尔眼科则在今年7月29日发布公告称,其董事会审议通过了《关于收购虎门爱尔、运城爱尔等35家医院部分股权的议案》。

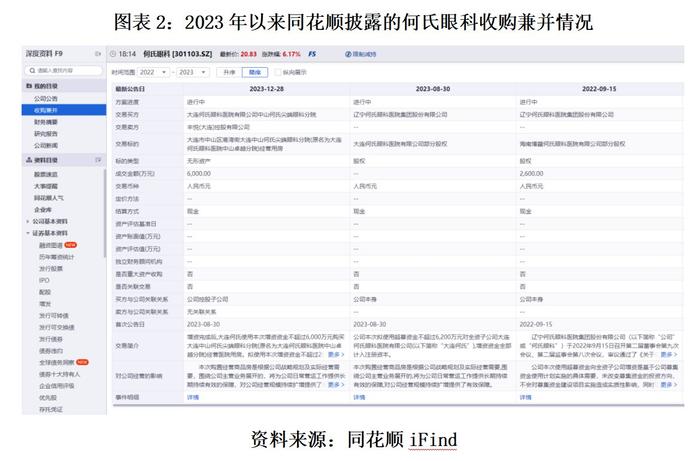

而根据同花顺统计的何氏眼科“收购兼并”信息,2023年以来,何氏眼科曾在去年8月发布公告,拟使用超募资金不超过6200万元对全资子公司大连何氏眼科医院有限公司增资,用于购置经营商品房。同日,何氏眼科公告称使用6000万元购买大连中山何氏尖端眼科分院经营医院用房。至于对其他医院的股权收购信息,则未有显示。

从2023年来四家医院的收并购动作来看,相比另外三家眼科医院,何氏眼科对第三方医院的股权收购相对较少。在三家可比公司加速扩张的背景下,其业绩何时才能摘到“老四”的帽子,仍存在较大不确定性。

(字数:1900)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。