何氏眼科主力募投项目进度不足三成,招股书中近亿元收益预测落空

本文来源:时代商学院 作者:陈澈

来源|时代投研

作者|陈澈

编辑|郑少娜

两大主力募投项目迟迟“难产”,何氏眼科(301103.SZ)发生了什么?

2022年3月,何氏眼科顺利登陆A股创业板,距今已上市两年半,关于募投项目的进度成为市场关注的焦点。

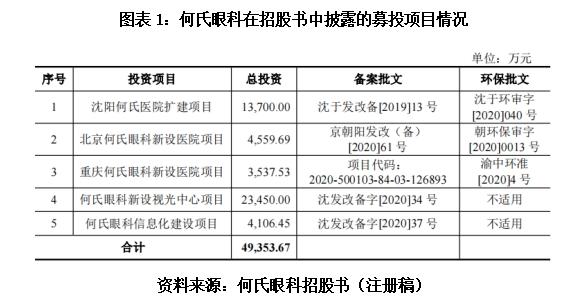

今年8月30日,何氏眼科披露,截至上半年末,两大项目的投资进度均未达三成。其中,新设视光中心项目(下称“视光项目”)的投资进度仅为18.21%,沈阳何氏医院扩建项目(下称“沈阳项目”)的投资进度为23.92%。而以上两大项目的拟投资额占原计划募资额的四分之三,且利润额预测合计达9694.27万元。

时代投研发现,今年上半年,何氏眼科视光业务的收入已出现下滑,该项目是否仍需要扩产存疑。此前,在招股书注册稿(2022年1月18日发布)中,何氏眼科曾称将通过沈阳项目在原址新建一幢综合楼,正常运营后,可实现年利润额5292.93万元。而截至2023年末,其在拥有121家眼科服务机构的情况下,利润额仅为1.05亿元,似乎有夸大之嫌。

此外,何氏眼科来自辽宁省的营收占比高达95%,以上两大项目扩建的重心也均位于辽宁省内。然而今年上半年,何氏眼科的营收已出现下滑,该省收入或存在下滑的情况。

10月23日、24日,就两大募投项目进度缓慢、项目收益存在夸大之嫌、净利润大幅下滑等问题,时代投研向何氏眼科发函并致电询问,但截至发稿,对方仍未回复上述问题。

主力扩产项目进度未及三成,收益预测有夸大之嫌

在招股书中,何氏眼科披露,其计划募资约为4.94亿元,其中沈阳项目和视光项目分别计划投入1.37亿元、2.35亿元,占原始计划募资额的75.3%。可以说,这两大项目是何氏眼科产能扩建的主力。

此外,时代投研从招股书获悉,沈阳项目和视光项目的建设期分别为2年、3年。建设期的内容包括项目前期准备、项目总体规划、机房施工、系统施工、试运行、竣工验收。

而何氏眼科的上市时间为2022年3月22日,沈阳项目明显已“超时”,视光项目也已接近最后期限。

根据何氏眼科2024年8月30日发布的《关于使用部分闲置募集资金(含超募资金)及自有资金进行现金管理的公告》,其原计划募资4.94亿元,通过IPO共计募得12.96亿元,募集资金净额为11.64亿元。截至2024年6月30日,沈阳项目的投资进度为23.92%、视光项目的投资进度为18.21%。资金投入方面,同期末,沈阳项目和视光项目仅分别累计投入3277.52万元、4269.73万元。

两大主力募投项目为何“难产”?

首先,对于视光项目,何氏眼科在招股书中称,根据公司未来总体发展规划及相关业务的预测,视光项目拟在全国20个城市新建67家视光中心门店。项目正常运营后,可实现年收入1.96亿元,年利润4401.34万元。据时代投研计算,该项目利润额相当于何氏眼科2023年利润总额的41.9%。

此外,何氏眼科评估认为,该视光项目的投资财务内部收益率(IRR)为14.16%。一般情况下,IRR在10%以上可称为较高的收益水平。可见何氏眼科对于视光项目业绩回报的信心。

然而,如图表2所示,2024年上半年,何氏眼科视光服务业务的营收为1.78亿元,同比下降了6.75%,毛利率为44.37%,同比减少了4.62个百分点。该项目的业绩和市场竞争力或不达预期,扩产必要性成为何氏眼科需要重新思考的问题。

其次,对于沈阳项目,何氏眼科则计划在沈阳现有医院场址扩建一幢门诊综合楼,该项目正常运营后,可实现年收入1.86亿元(不含税),年利润额5292.93万元。

作为对比,截至2023年末,何氏眼科共拥有121家眼科服务机构,其2023年的利润总额也仅为1.05元。也就是说,按照招股书中何氏眼科的盈利预测,沈阳项目新建的这一幢门诊综合楼,其盈利相当于何氏眼科2023年利润额的一半。何氏眼科在招股书中的描述似乎有夸大之嫌。

上市首年业绩变脸,辽宁大本营扩张恐遇阻

无论是沈阳项目还是视光项目,何氏眼科似乎都将扩建的主要锚点定在辽宁省。

在招股书中,何氏眼科称视光项目拟在全国20个城市新建67家视光中心门店,其中辽宁省内的沈阳市、大连市等14座城市新建30家视光中心门店,辽宁省外的北京市、上海市、深圳市等6座城市新建37家视光中心门店。辽宁省内拟新建的门店约占一半。

而之所以计划在辽宁省内扩建,或因为辽宁省的业绩对其有着重要贡献。

2022―2023年,何氏眼科来自辽宁省内的营收占比分别为95.71%、94.8%。而2024年上半年,何氏眼科营收同比下滑5.84%,净利润同比下滑73.46%,虽然2024年中报中未单独披露来自辽宁省内的业绩数据,但以对业绩的贡献程度来看,辽宁省的收入有较大的概率处于下滑态势。

事实上,何氏眼科业绩下滑的风险,早在IPO问询阶段便引起了深交所的关注。

根据何氏眼科2022年1月18日发布的发行注册环节反馈意见落实函(下称“落实函”),深交所曾要求何氏眼科结合行业需求和竞争对手情况等,说明经营环境是否发生重大不利变化,主要产品或服务当前价格和毛利率是否存在大幅下滑风险,是否存在业绩持续下滑的风险。

而何氏眼科对此回应称,我国眼科医疗服务市场规模保持快速增长。2025年眼科医疗服务市场规模增长至2521.5亿元,2019―2025年,复合增长率达到16.0%。受益于眼科医疗服务行业良好的市场发展机遇,何氏眼科及同行业可比公司经营规模持续扩大,收入、利润稳步增长,呈现良好的发展态势。

彼时何氏眼科还预计,2021年全年可实现营业收入8.38亿~11.18亿元,较2020年增长0.00%~33.34%。最终,2021年,何氏眼科营业收入同比增长了14.79%,兑现了承诺。

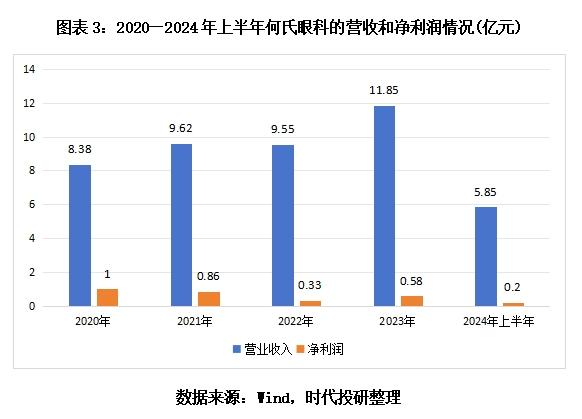

然而上市当年(2022年),何氏眼科的营收和净利润便双双下降,与其此前的乐观描述似乎不符。当年,其营业收入同比下滑0.74%,净利润同比下滑62.11%。今年上半年,何氏眼科净利润同比下滑73.46%。

值得一提的是,当前眼科医院上市企业主要有四家,除了何氏眼科,其余三家分别为爱尔眼科(300015.SZ)、华厦眼科(301267.SZ)和普瑞眼科(301239.SZ)。今年上半年,何氏眼科是四家眼科医院中,唯一交出营收同比下滑成绩单的企业。

如何氏眼科在落实函中所言,眼科医疗服务市场规模保持快速增长,行业可比公司的业绩也的确实现稳步增长。而何氏眼科却逆势下滑,其市场竞争力引人怀疑,两大主力项目的扩产必要性需从长计议。

(全文2456字)

免责声明:本报告仅供时代商学院客户使用。本公司不因接收人收到本报告而视其为客户。本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。本公司不保证本报告所含信息保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品等相关服务。本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,需在允许的范围内使用,并注明出处为“时代商学院”,且不得对本报告进行任何有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。所有本报告中使用的商标、服务标记及标记均为本公司的商标、服务标记及标记。