营收增长难,烧钱心慌慌,湖南垃圾焚烧龙头军信股份:难逃行业魔咒!

原标题:营收增长难,烧钱心慌慌,湖南垃圾焚烧龙头军信股份:占尽区域优势,难逃行业魔咒!

产能过剩,国补退坡,垃圾焚烧激情不再。

作者|Los

编辑 |小白

前些天因为垃圾分类,倒垃圾时被戴红袖标的大爷逮住狠狠地教育了一番,风云君随即小脸一红跑上楼,准备好好研究一下垃圾焚烧行业。

那研究的起点当然是市值风云APP啦,因为这里有最全的相关上市公司研报,光看这些研报的题目风云君隐隐感觉这是一个不咋好干的行业。

(注:专为注册制服务的市值风云APP研报)

今天风云君决定透过2022年3月上市的军信股份(301109.SZ)来一探究竟。

产能过剩、国补退坡,激情燃烧的岁月或已远去

生活垃圾的处理主要分为填埋、堆肥和焚烧。

但填埋方式不能根本性解决问题,还会占用大量的土地资源,并污染周围环境,带来生态隐患。同时,又只有极少量的垃圾可以实现堆肥,焚烧逐渐成为处理生活垃圾的主流方式。

随着2012年颁布的一系列政策,要求减少生活垃圾填埋量,优先采用焚烧处理技术,垃圾焚烧行业迎来了黄金十年。国内垃圾焚烧产能迅速攀升、日处理能力也在逐年递增。

根据住建部《城乡建设统计年鉴》数据显示,全国投入运营的城镇垃圾焚烧厂由2012年167座增长至2021年的840座,焚烧发电产能由2012年的13.2万吨/年增长至2021年的89.1万吨/年。

(来源:住建部《城乡建设统计年鉴》,制图:市值风云APP)

同时,过去十年全国城镇垃圾焚烧处理能力占比已经超过63%,而填埋处理量占比已由74%下降至30%。

但伴随爆发式增长随之而来的是产能过剩,增长失速,入炉垃圾量少、“吃不饱”的问题也正在凸显。

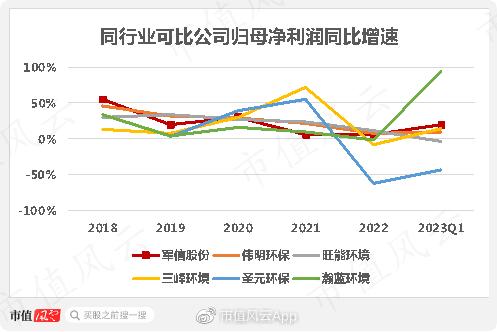

从行业内上市公司过去几年的营收增速也能看出,2021年是垃圾焚烧行业的巅峰时刻,其中圣元环保、军信股份、旺能环境的营收同比增速高达70%以上。

而到了2022年,整个行业在走下坡路,只有旺能环境营收同比增速超过10%,而公司和圣元环保均为-23%。

(制图:市值风云APP)

从营收规模上看,突破百亿营收的只有2021年的瀚蓝环境,而其他5家2022年均不超过60亿。公司在行业内的规模不算大,2022年仅为15.7亿,与圣元环保持平。

(制图:市值风云APP)

伴随产能过剩,焚烧厂建设规模增长也正在放缓,不难想象的是行业内企业归母净利润增长乏力。

2022年,6家公司只有旺能环境同比增速超过10%,而三峰环境、圣元环保、瀚蓝环境甚至出现同比下滑的情况。

2023年一季度这个现象仍在持续,旺能环境、圣元环保仍同比下滑。

(制图:市值风云APP)

而导致企业们日子不好过的另一个原因,是行业正在经历国补退坡。

2006年,国家发改委印发《可再生能源发电价格和费用分摊管理试行办法》,确定垃圾焚烧发电作为生物质发电享受可再生能源电价补贴,补贴标准为0.25元/千瓦时,即垃圾焚烧发电每度比当地煤电价格高0.25元。

(来源:CE碳科技,《2021年生物质发电项目建设工作方案》)

但随着时间推移,政策导向正在发生改变,那就是国补取消、逐渐转嫁给地方政府,确定央地分担机制直至完全退出,这也将挤压企业的盈利空间。

公司招股说明书显示,2020年国补收入确认为8917万元,占当期公司营收的8%,而到了2021年上半年该项补助大幅下滑,仅为1329万。

毛利率方面,伟明环保、圣元环保、瀚蓝环境近期都在走低,较过去最高时都下降了超10个百分点。而三峰环境和公司的毛利率水平较为稳定,且公司在行业内毛利率最高,2022年探底回升又重回56%的水平。

(制图:市值风云APP)

利润下滑,行业内的企业们最近正在另寻他路:

另一边,那些2020年以后上市的垃圾焚烧企业们也不受市场待见,三峰环境、圣元环保、中科环保、军信股份的股价上市即巅峰,随后一路震荡走低,均处于破发状态。

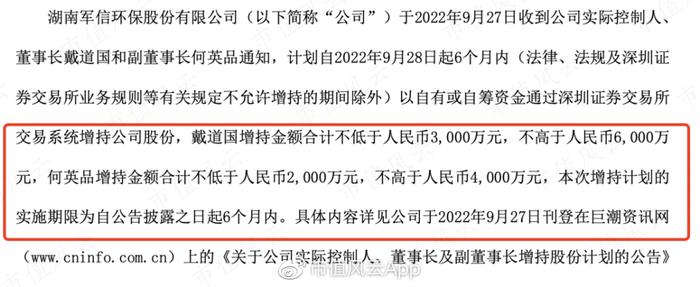

在公司投资者关系活动记录表中,屡次有投资者痛心询问公司有无提振股民信心的措施。而长期处于破发实控人亲自下场出手托市,2022年9月公告称,实控人戴道国和副董事长何英品合计增持公司股票不高于1亿,不低于5000万。

(注:公司公告)

2022年年报显示,戴道国通过直接或间接的方式持有公司27.05%的股份,并且合计持有公司68.63%的表决权,为最终控制方。

烧钱心慌慌,深度绑定大客户

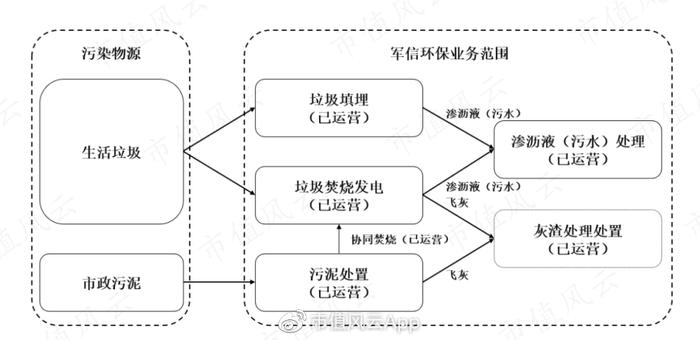

展开来看,2011年成立的军信股份,主要以特许经营模式从事城市生活垃圾焚烧发电、污泥处置、渗沥液(污水)处理和垃圾填埋等业务。

2022年四大业务的营收占比超过92%,其中垃圾焚烧发电相关业务营收超11亿,占比高达72%。

(注:招股书)

公司是湖南省固废处理领域的龙头企业,占据了湖南省长沙市六区一县全部生活垃圾、大部分市政污泥和平江县全部生活垃圾终端处理的市场份额,区域竞争优势明显,也就是公司的营业收入全部来自于湖南省内。

(制图:市值风云APP)

关于四大主营业务的市占率,公司上市前在问询函中回复道,2019年湖南省生活垃圾焚烧处理量为337.2吨,而公司为215万吨,在省内生活垃圾焚烧发电市场占有率为63.7%。

垃圾焚烧企业的经营模式主要是To G,近年来逐渐形成了BOT、BOO、TOT、PPP多种政企合作的方式,而公司垃圾填埋业务主要采用TOT模式,其他主营业务则采用BOT模式,即“建设―运营―移交”模式。

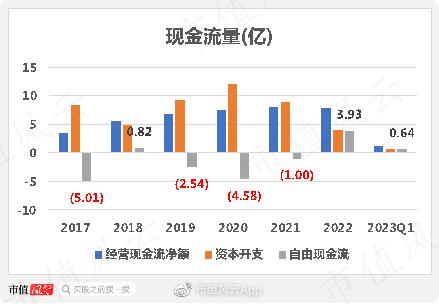

在这种运营模式下公司属于资本密集型企业,需要先大额投资,后期再通过运营服务来逐期收回,简单说就是先烧钱再赚钱。

2017-23年一季度,公司经营性现金流净额累计为40.5亿,而同期资本开支巨大,累计48.3亿,导致公司最终自由现金流净流出7.8亿,比较紧张。

(制图:市值风云APP)

巨大的资本开支也迫使公司得靠负债来维持生活,2022年上市前公司资产负债率和有息负债率分别处于60%和40%以上。上市募资后情况有所缓解,但2023年一季度末,有息负债率仍接近30%的水平。

(制图:市值风云APP)

但祸福相倚,也正是这样的经营模式天然形成区域性垄断,25-30年的特许经营权约等于公司在到期前可以在长沙躺着赚钱。

近年来公司深度绑定大客户,前五大客户为公司贡献接近100%的营收。

(注:2022年年报)

而To G模式下,公司前两大客户常年来为长沙市城市管理和综合执法局以及国网湖南省电力有限公司,2022年二者为公司贡献96.9%的营收。

这种情况下,一方面公司不需要任何销售费用,常年来公司销售费用率为零。

但另一方面,垃圾焚烧行业的下游客户大多数为地方政府,那目前行业也存在垃圾处理费拖欠的现状。

(制图:市值风云APP)

但公司的情况还算乐观,应收票据及应收帐款常年占营收的比重不足20%,但2022年末占比攀升至36.4%。

(制图:市值风云APP)

招股说明书披露,2018-21年上半年,公司98%以上的应收帐款未出现过逾期情况。

(注:招股说明书)

不仅如此,公司的净现比与收现比也表现较好,常年处于1以上。

(制图:市值风云APP)

补链、延链,找出路

但同样也是BOT这样的运营模式,使得固废行业企业仅在区域内占尽优势,也就是很难在其他区域开展项目,军信股份也难逃行业规则。

公司在回复问询函中披露,长沙政府近期没有批复新项目的计划,随之公司营收在2021年突破20亿后见顶,随后开始下滑,2023年一季度仅为3.6亿,不及去年。

(制图:市值风云APP)

同时,公司2021-22年连续两年,归母净利润同比增速回落到个位数增长。

(制图:市值风云APP)

但盈利水平上公司还是能打的,这可能也是公司尚未像其他公司一样转型的原因,2022年公司毛利率与净利率分别为56.6%和37.4%。

而2021年出现大幅下滑是因为当年公司根据企业会计准则确认BOT项目建造服务收入7.5亿,但该部分收入0毛利。

(制图:市值风云APP)

在业务发展方面,同行业公司均在各自的区域占据一席之地。

这种垄断性质就使得公司很难在其他地区开展项目。另外,城市垃圾焚烧已逐渐趋于饱和,使得公司只能把目光瞄向下沉市场。

2023年3月2日,公司与浏阳市城市管理和综合执法局签订项目初步合作协议,估算总投资为9亿,项目生活垃圾处理规模为1200吨/日,项目特许经营期共30年,有效期至2053年5月。

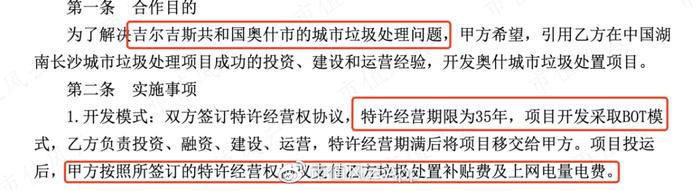

另外,公司注意到,“一带一路“国家有一定规模和可持续盈利能力的固废处理项目,并于2023年5月,与吉尔吉斯共和国奥什市政府签订《谅解备忘录》,主要为其解决城市垃圾处理问题。

(注:公司公告)

双方签订特许经营期限为35年,项目开发采用BOT模式,项目开展后奥什市政府向公司支付垃圾处置补贴费及上网电量电费。但后续具体事项仍需进一步协商确定,最终是否实施尚存在不确定性。

此外,公司2023年3月还抛出收购计划,拟通过发行股份及支付现金的方式向湖南仁联企业发展有限公司等19名交易对方,购买其持有的湖南仁和环境股份有限公司63%的股权。

本次收购仁和环境拟在2023-27年对公司进行业绩承诺,但由于尚在筹划阶段,标的公司预估值、交易对价及承诺细节还尚不确定。

但公司为此次收购拟向不超过35名投资者发行股份募资配套资金15亿,发行价格初步定在16.36元/股。

但就目前公司股价在二级市场的表现,2023年6月1日收盘价16.65元/股,本次定增16.36元/股的方案没啥吸引力,不知道能否募资成功。

(注:专为注册制服务的市值风云APP)

但不得不提的是,公司虽资金紧张,分红却不含糊,毕竟预期稳。2020-22年累计现金分红5.7亿,同期归母净利润为13.2亿,占比高达43.5%。

(制图:市值风云APP)

过去十年垃圾焚烧行业经历了快速发展,而目前产能正在趋于饱和、补贴逐渐退潮,这也给行业内公司的营收增长带来困难。

军信股份也难逃趋势,营收规模在行业内不算大,而营收及归母净利润近期增长乏力,但好在毛利率水平比较高。公司正在瞄准下沉市场,并计划把产业链延伸到海外。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究