(来源:东吴双碳环保研究)

盈利预测与估值

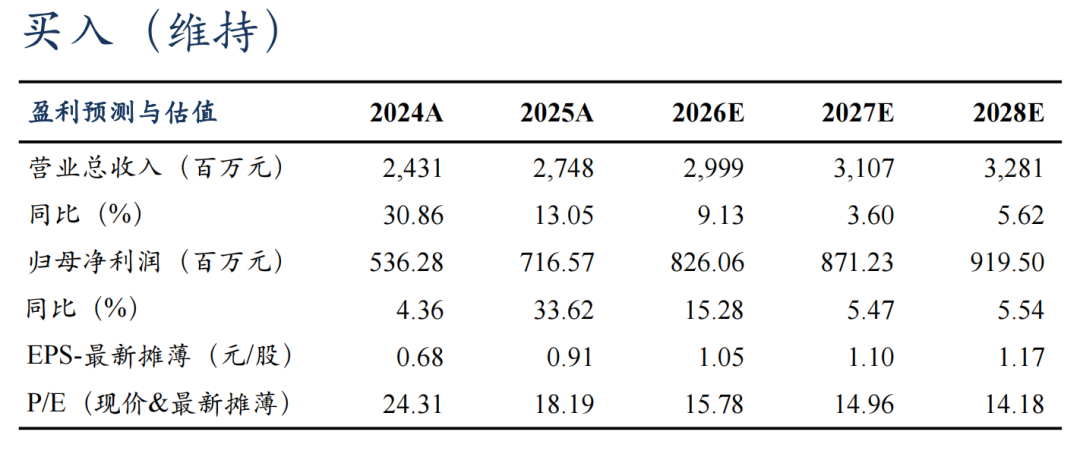

事件:2025年全年,公司实现营业收入27.48亿元,同比增长13.05%;实现归母净利润7.17亿元,同比增长33.62%。 仁和环境全年并表驱动营收利润双增,贡献归母31%。2025年公司营收利润双增,主要系仁和环境自2024年12月起纳入合并范围,2025年全年并表。2025年仁和环境实现收入10.83亿元(占比公司收入39.42%),净利润约3.57亿元,按63%股权计算贡献归母净利润2.25亿元(占比公司归母净利润31.35%)。分业务看:1)垃圾发电项目建设运营业务:收入13.73亿元(同比-31.08%,占比49.97%),毛利率61.03%(同比+21.63%pct),主要系2024年浏阳、平江项目建设阶段存在建设收入,拉低整体毛利率;2)生活垃圾中转处理业务:收入6.85亿元(同比约+1,167%),主要系仁和环境全年并表贡献,占比24.93%,毛利率54.56%;3)污水、污泥、飞灰、填埋项目建设运营业务:收入约2.91亿元,占比10.60%。毛利率48.78%,同比降低16.02个百分点;4)其他业务(包括配套污水、餐厨垃圾处理、工级混合油等):收入4.00亿元,占比14.47%。运营数据来看:2025年公司生活垃圾处理量为378.28万吨,同增14.1%;上网电量18.39亿度,同增24.8%;吨垃圾上网电量486.26度,同增5.7%;餐厨垃圾处理量41.57万吨;生活垃圾中转处理量325.08万吨;工业级混合油销售量3.07万吨。 比什凯克一期1000吨/日项目投运,海外征程正式开启。当前公司海外投运+在筹建产能合计达9000吨/日:1)比什凯克市项目(规划3000吨/日):比什凯克一期已于2025年12月正式投入运行,设计规模为1000吨/日,公司成为吉尔吉斯境内唯一生活垃圾焚烧项目运营商,先发优势显著。2)吉尔吉斯斯坦项目:奥什市(规划2000吨/日)已签署投资协议与特许经营协议;伊塞克湖州(规划2000吨/日)已签署投资协议。3)哈萨克斯坦:阿拉木图项目已签署投资协议(规划2000吨/日)。 自由现金流大增160%,丰厚分红彰显股东回报长期承诺。2025年全年经营活动现金流净额16.99亿元,同比增长74.98%,主要系仁和环境全年并表显著扩大现金入账规模。购建固定资产、无形资产和其他长期资产支付的现金约6.00亿元,同比下降34.78%;实现自由现金流约10.99亿元,同比提升159.81%。2025年度公司拟向全体股东每10股派发现金红利6.53元(含税),对应现金分红总额约5.07亿元(与24年持平),分红比例达70.74%。 盈利预测与投资评级:受益于湖南长沙区位优势和优质固废资产,仁和环境全年并表驱动业绩高增,经营现金流大幅扩张支撑高分红。考虑比什凯克项目正式投运开启增量空间以及未来海外项目逐步落地,我们维持2026-2027年公司归母净利润8.26/8.71亿元,预计2028年9.20亿元,对应PE为16/15/14倍,维持 “买入”评级。(估值日期:2026/4/1) 风险提示:电价补贴政策风险;特许经营权项目到期风险;海外项目推进不及预期风险;应收账款风险。

|

免责申明:本公众订阅号(微信号:dongwuhb)由东吴证券研究所环保团队设立,系本研究团队研究成果发布的唯一订阅号。本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号不是东吴证券研究所环保团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。