建科股份:2023年净利同比下降38.11% 拟10派3.5元

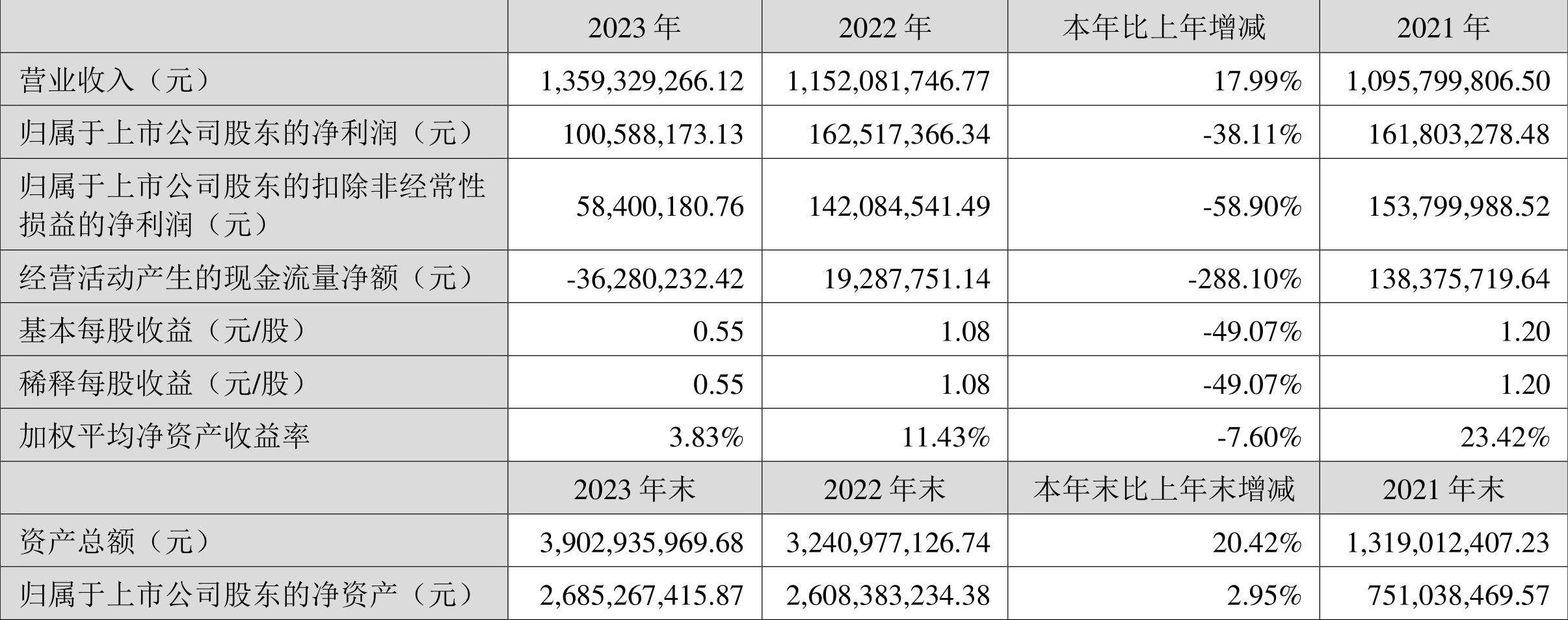

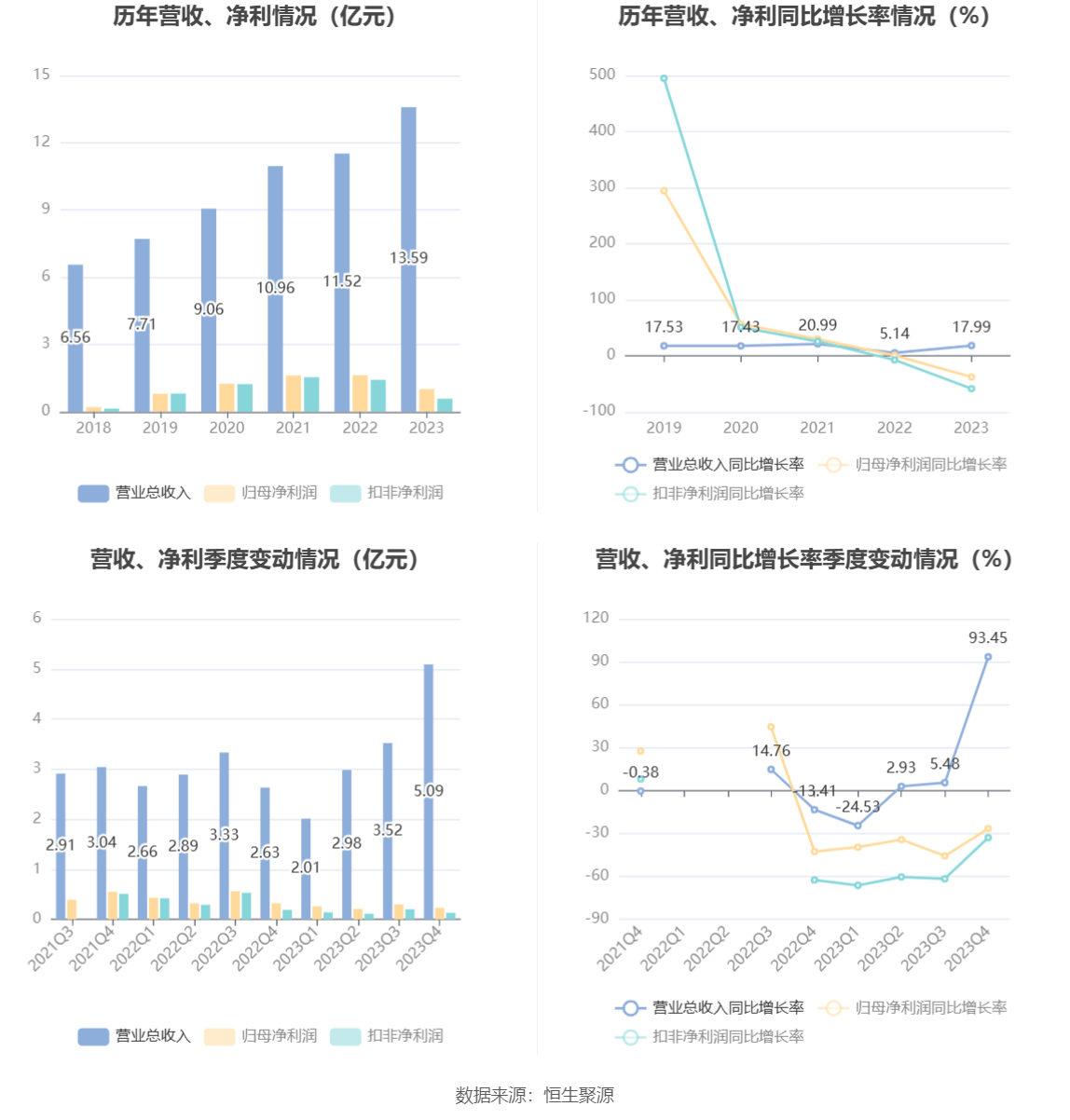

中证智能财讯 建科股份(301115)4月27日披露2023年年报。2023年,公司实现营业总收入13.59亿元,同比增长17.99%;归母净利润1.01亿元,同比下降38.11%;扣非净利润5840.02万元,同比下降58.90%;经营活动产生的现金流量净额为-3628.02万元,上年同期为1928.78万元;报告期内,建科股份基本每股收益为0.55元,加权平均净资产收益率为3.83%。公司2023年年度利润分配预案为:拟向全体股东每10股派3.5元(含税)。

报告期内,公司合计非经常性损益为4218.80万元,其中持有金融资产和金融负债产生的公允价值变动损益以及处置金融资产和金融负债产生的损益为3733.35万元。

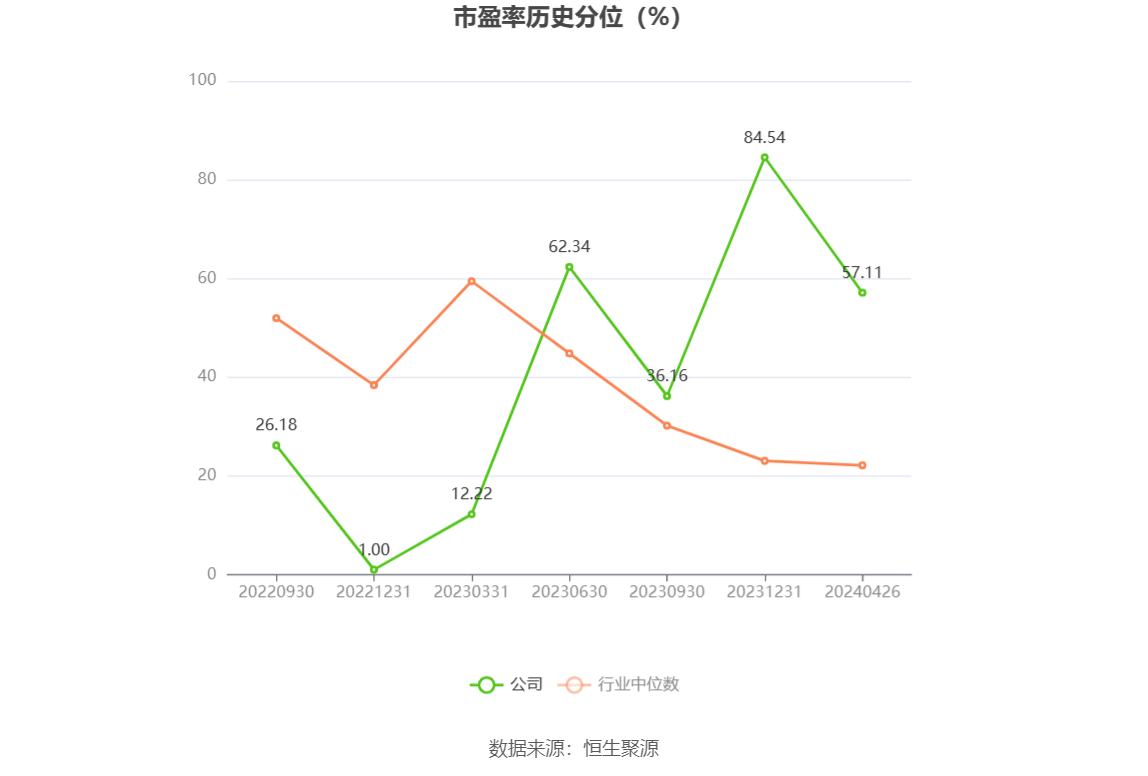

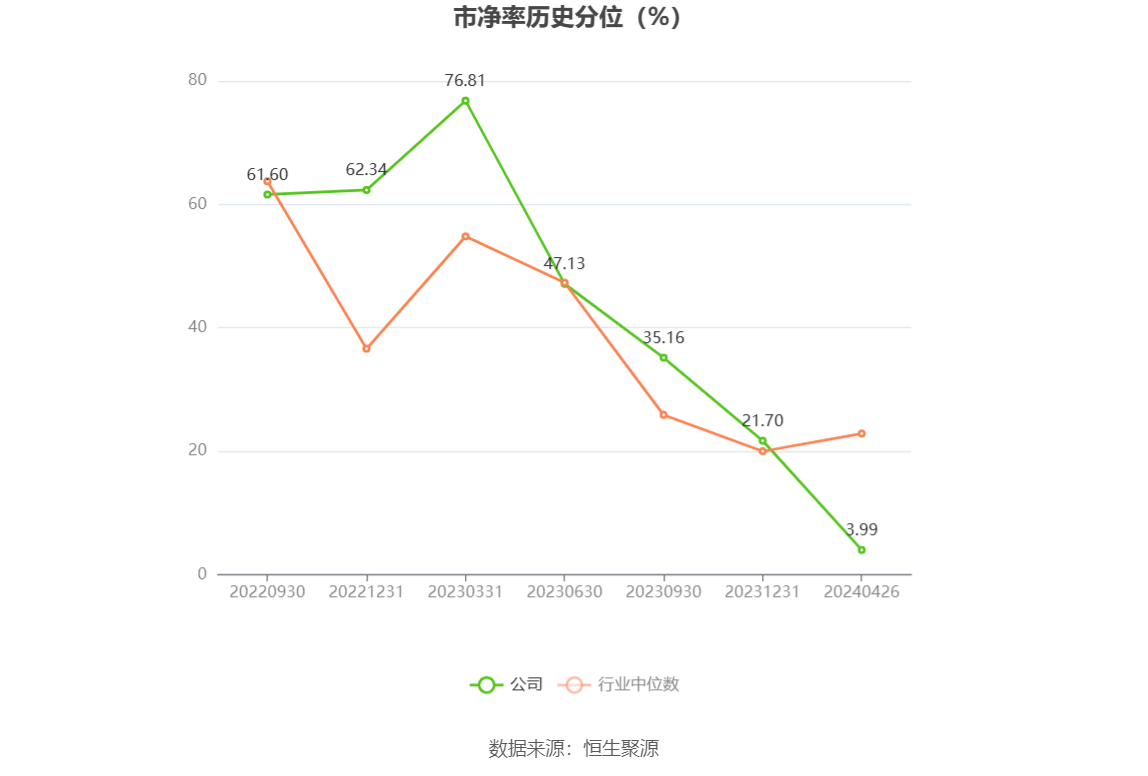

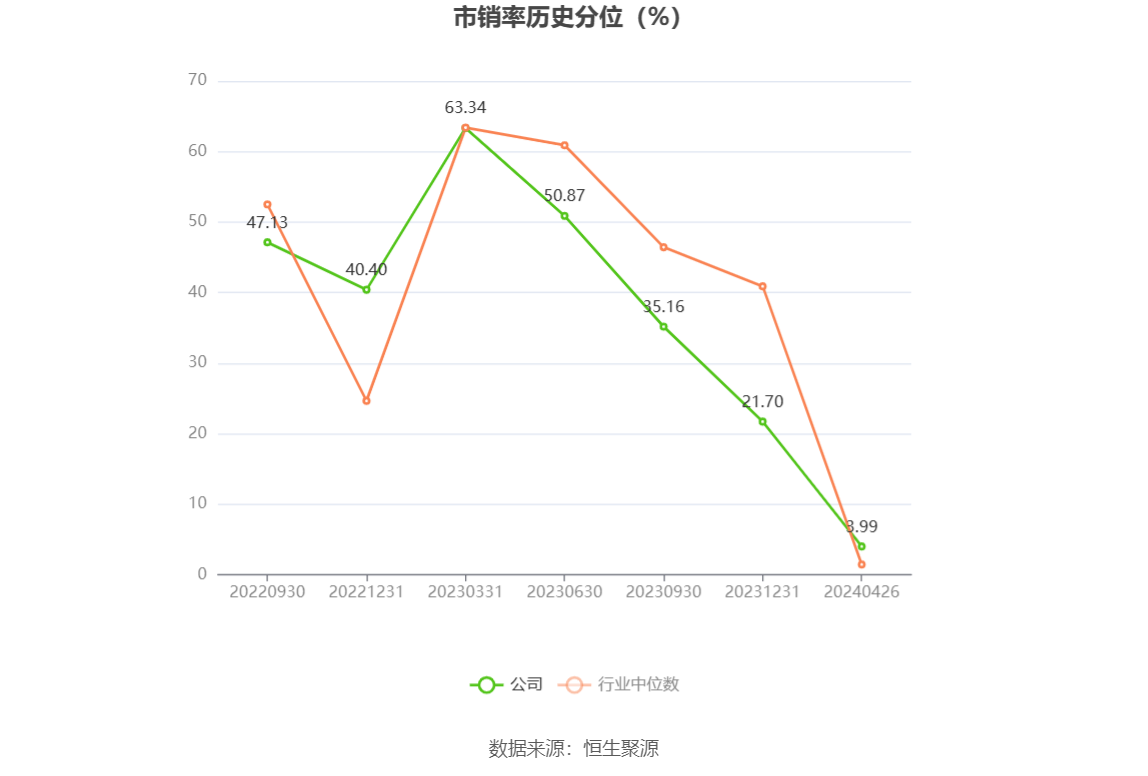

以4月26日收盘价计算,建科股份目前市盈率(TTM)约为28.49倍,市净率(LF)约为1.07倍,市销率(TTM)约为2.11倍。

公司近年市盈率(TTM)、市净率(LF)、市销率(TTM)历史分位图如下所示:

数据统计显示,建科股份近三年营业总收入复合增长率为14.49%,在检测服务行业已披露2023年数据的14家公司中排名第10。近三年净利润复合年增长率为-6.93%,排名11/14。

年报称,公司具备CMA、CNAS、CATL、CCC等资质,可提供一站式检测、检验、认证、计量、培训及技术服务等,业务范围涵盖建设工程领域、环境保护领域、食品安全领域、电子电器领域、汽车领域、计量校准、低碳环保和绿色认证、咨询服务等。

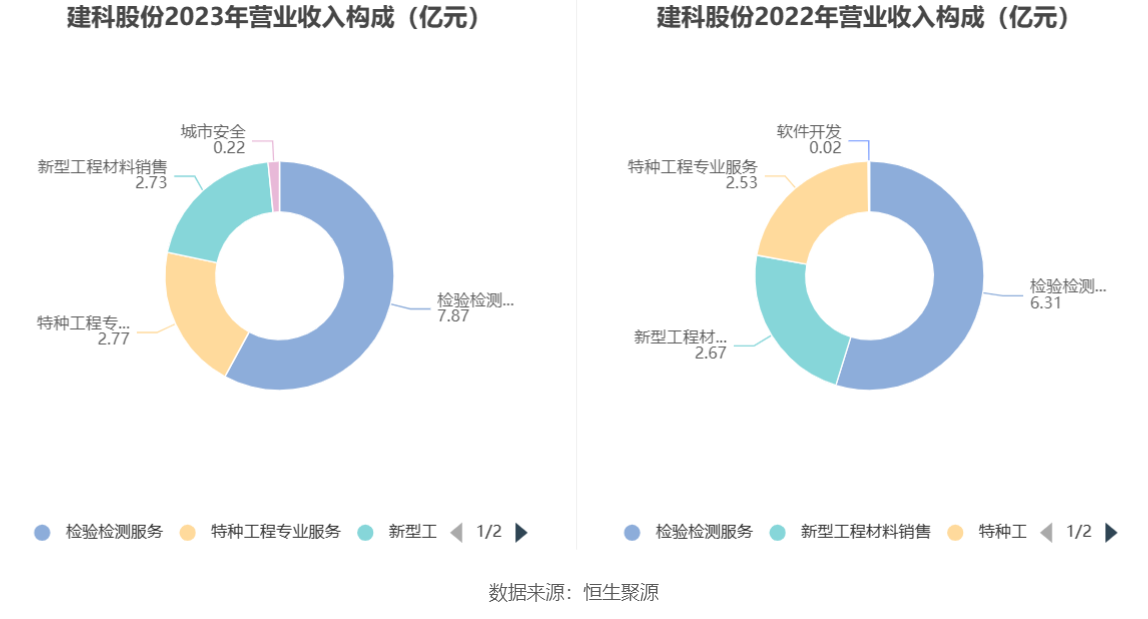

分产品来看,2023年公司主营业务中,检验检测服务收入7.87亿元,同比增长24.78%,占营业收入的57.88%;特种工程专业服务收入2.77亿元,同比增长9.50%,占营业收入的20.39%;新型工程材料销售收入2.73亿元,同比增长2.35%,占营业收入的20.09%。

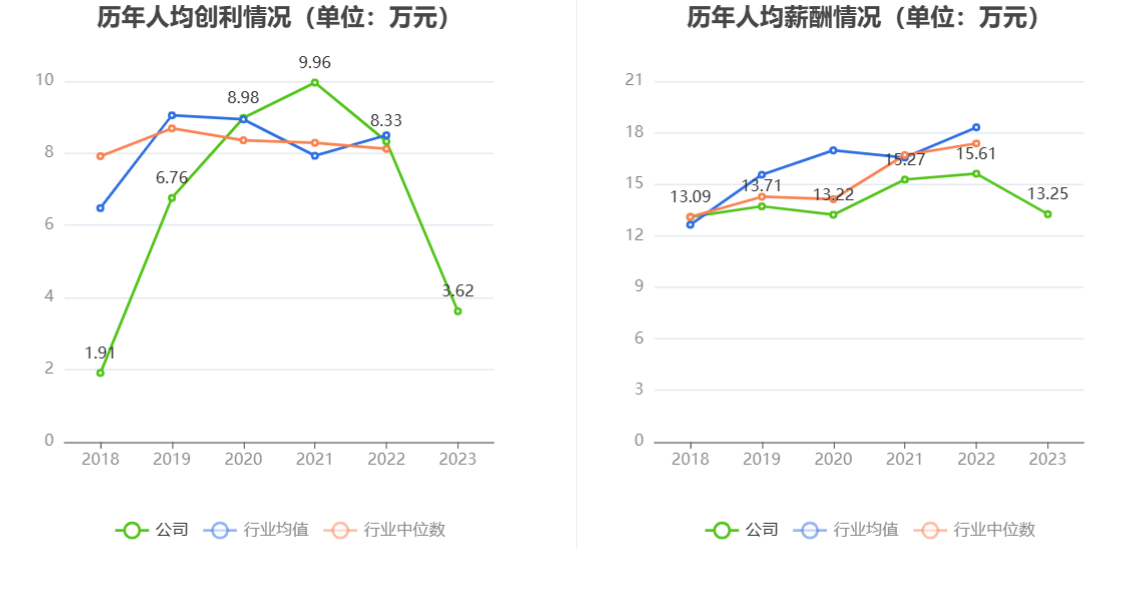

截至2023年末,公司员工总数为2781人,人均创收48.88万元,人均创利3.62万元,人均薪酬13.25万元,较上年同期分别下降17.23%、56.58%、15.08%。

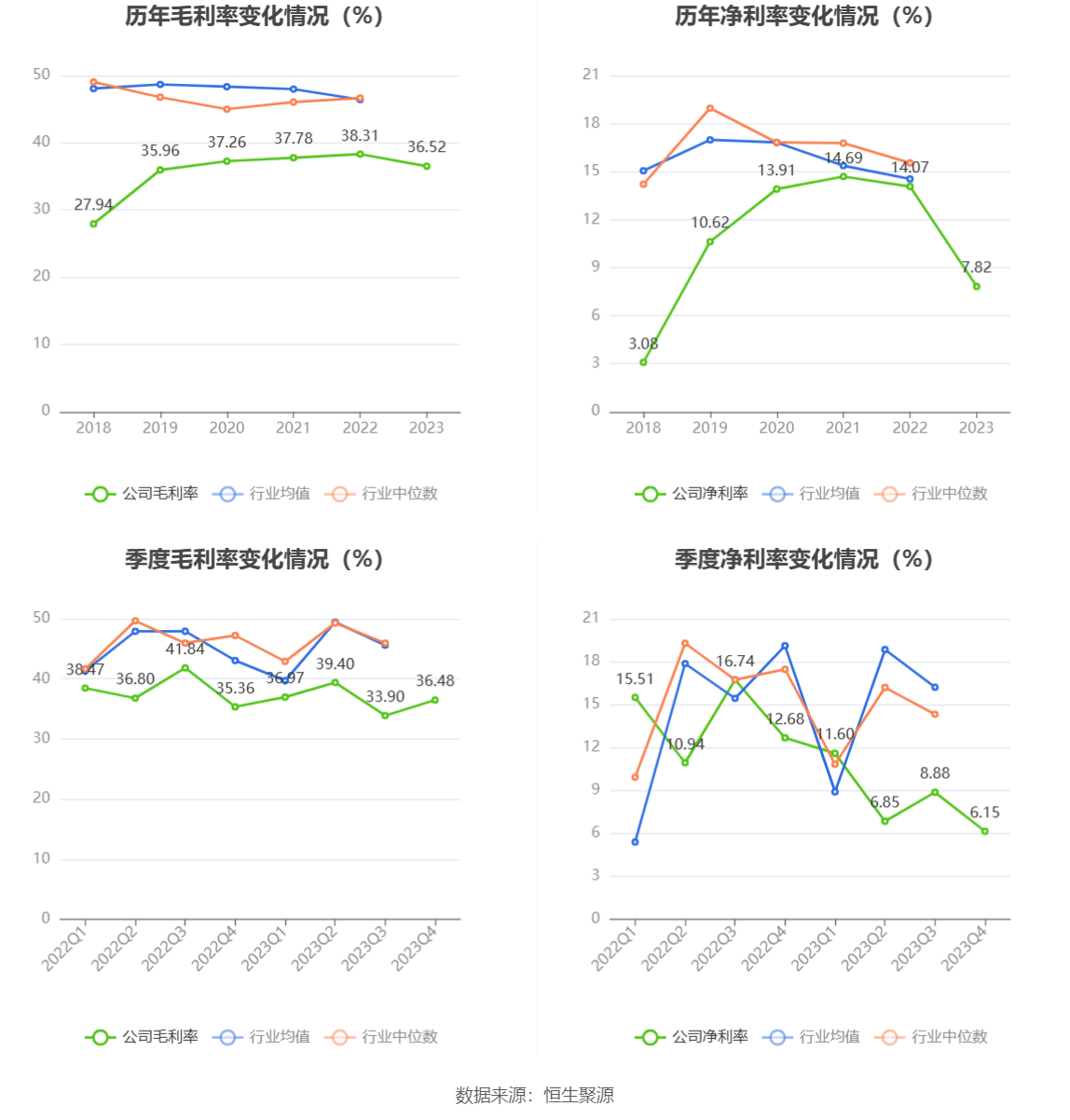

2023年,公司毛利率为36.52%,同比下降1.79个百分点;净利率为7.82%,较上年同期下降6.25个百分点。从单季度指标来看,2023年第四季度公司毛利率为36.48%,同比上升1.12个百分点,环比上升2.58个百分点;净利率为6.15%,较上年同期下降6.53个百分点,较上一季度下降2.73个百分点。

分产品看,检验检测服务、特种工程专业服务、新型工程材料销售2023年毛利率分别为45.41%、19.55%、29.18%。

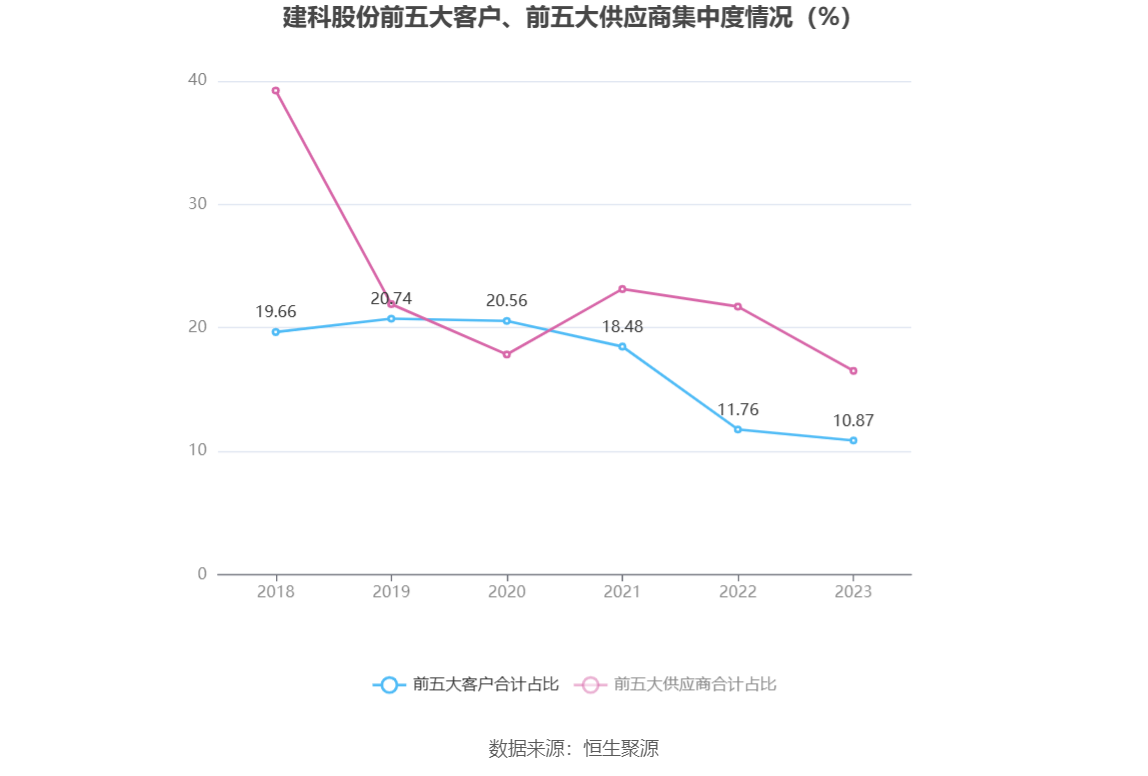

报告期内,公司前五大客户合计销售金额1.48亿元,占总销售金额比例为10.87%,公司前五名供应商合计采购金额1.19亿元,占年度采购总额比例为16.51%。

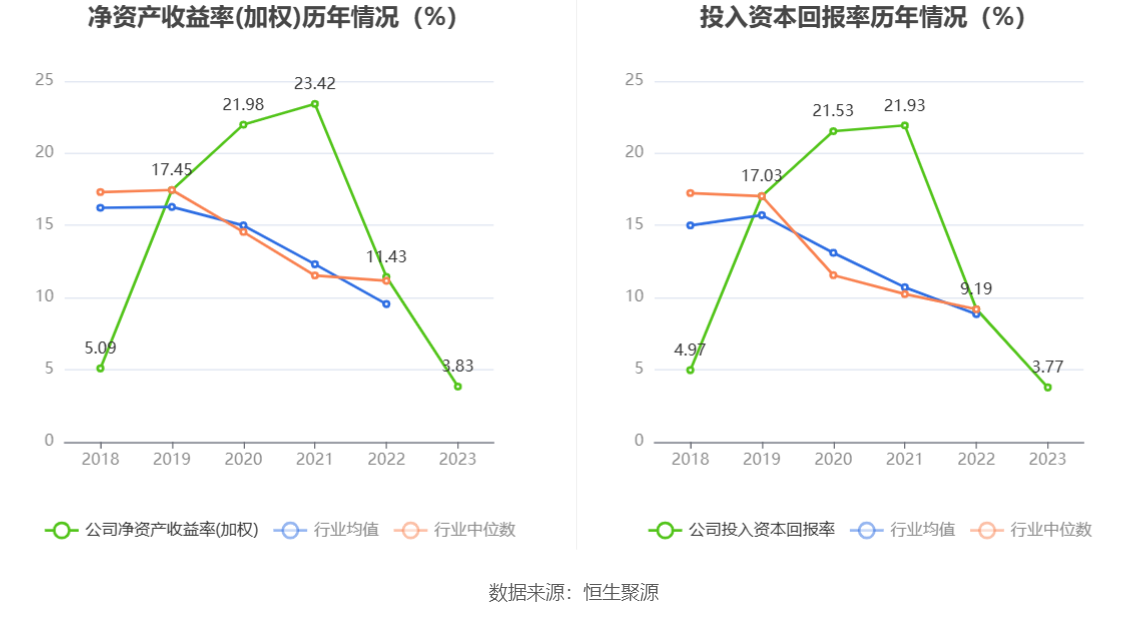

数据显示,2023年公司加权平均净资产收益率为3.83%,较上年同期下降7.60个百分点;公司2023年投入资本回报率为3.77%,较上年同期下降5.42个百分点。

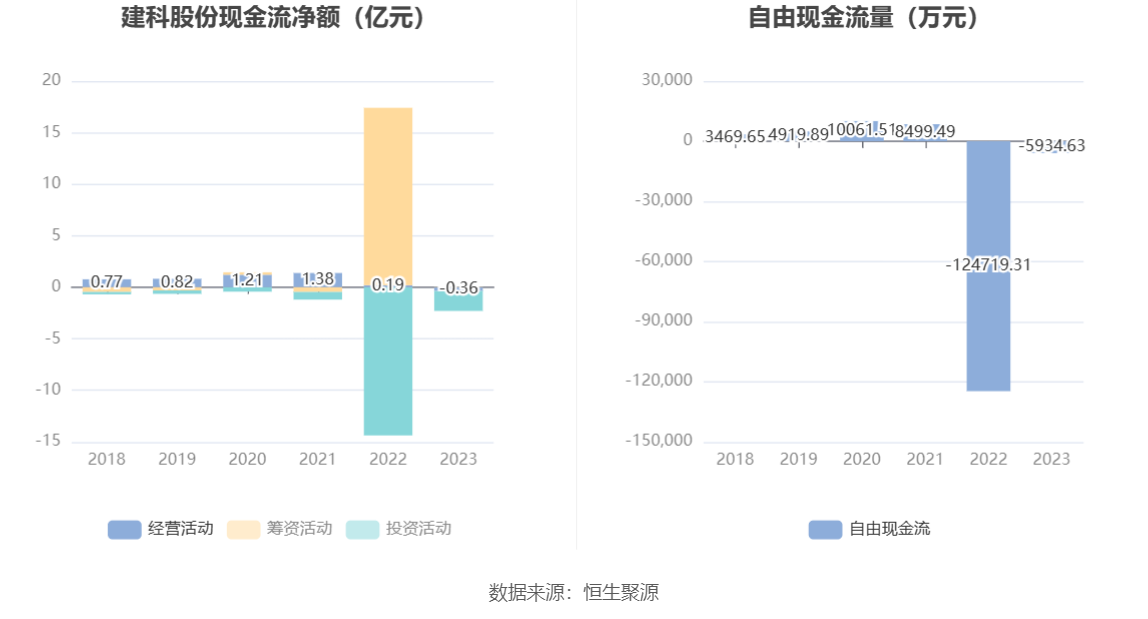

2023年,公司经营活动现金流净额为-3628.02万元,同比减少5556.80万元;筹资活动现金流净额316.70万元,同比减少17.18亿元;投资活动现金流净额-1.94亿元,上年同期为-14.38亿元。

进一步统计发现,2023年公司自由现金流为-5934.63万元,上年同期为-124719.31万元。

2023年,公司营业收入现金比为72.89%,净现比为-36.07%。

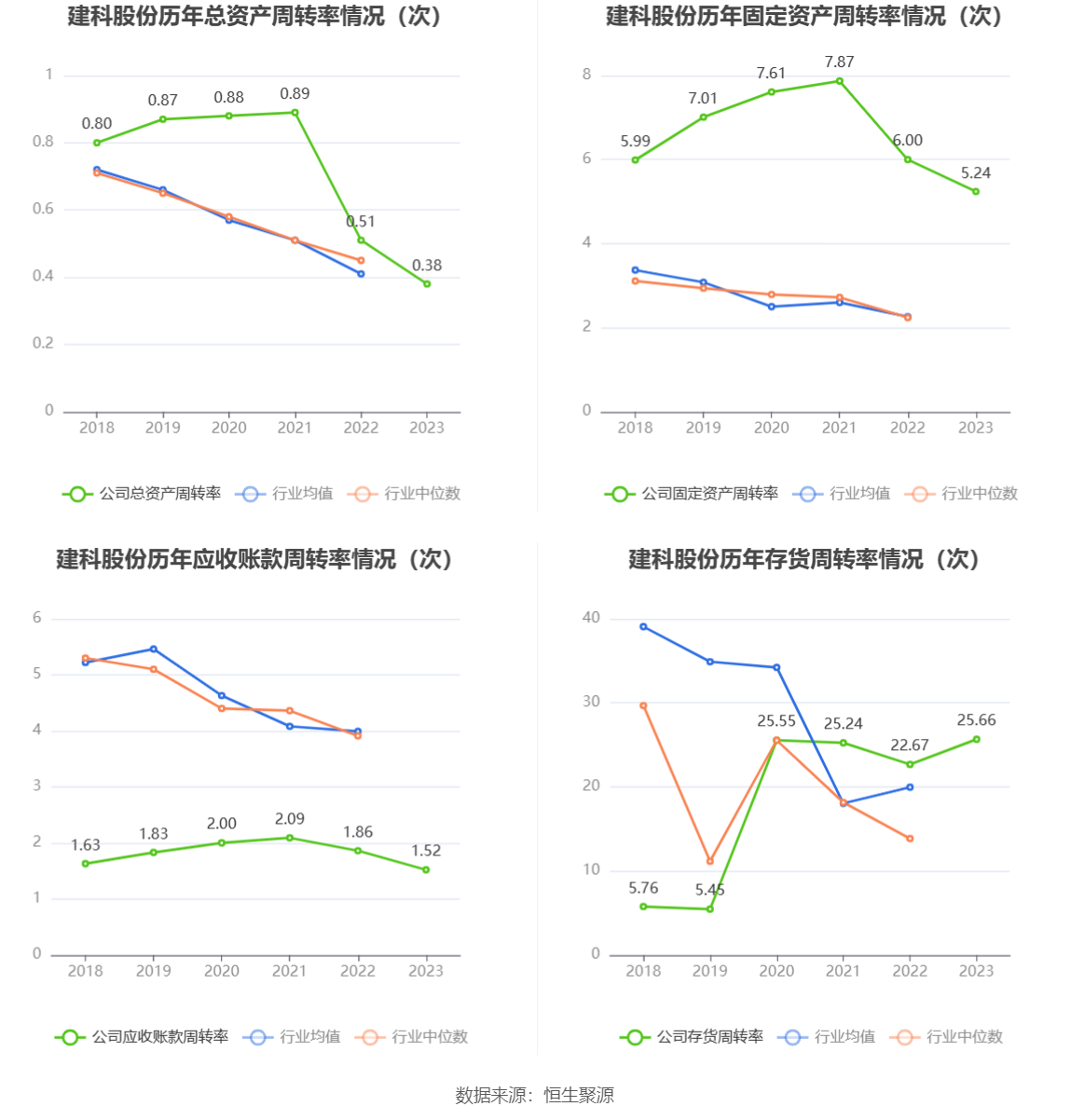

营运能力方面,2023年,公司公司总资产周转率为0.38次,上年同期为0.51次(2022年行业平均值为0.41次,公司位居同行业7/19);固定资产周转率为5.24次,上年同期为6.00次(2022年行业平均值为2.26次,公司位居同行业1/19);公司应收账款周转率、存货周转率分别为1.52次、25.66次。

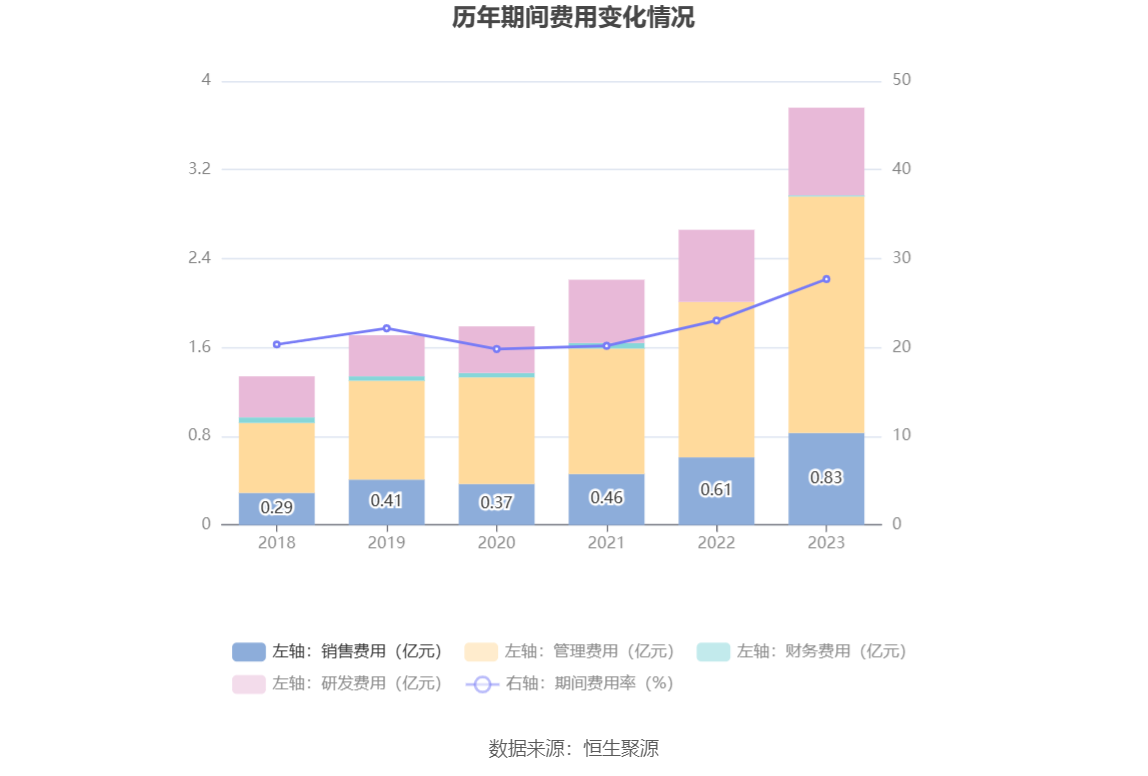

2023年,公司期间费用为3.77亿元,较上年同期增加1.11亿元;期间费用率为27.70%,较上年同期上升4.67个百分点。其中,销售费用同比增长37.44%,管理费用同比增长52.09%,研发费用同比增长21.39%,财务费用由去年同期的-44.28万元变为122.56万元。

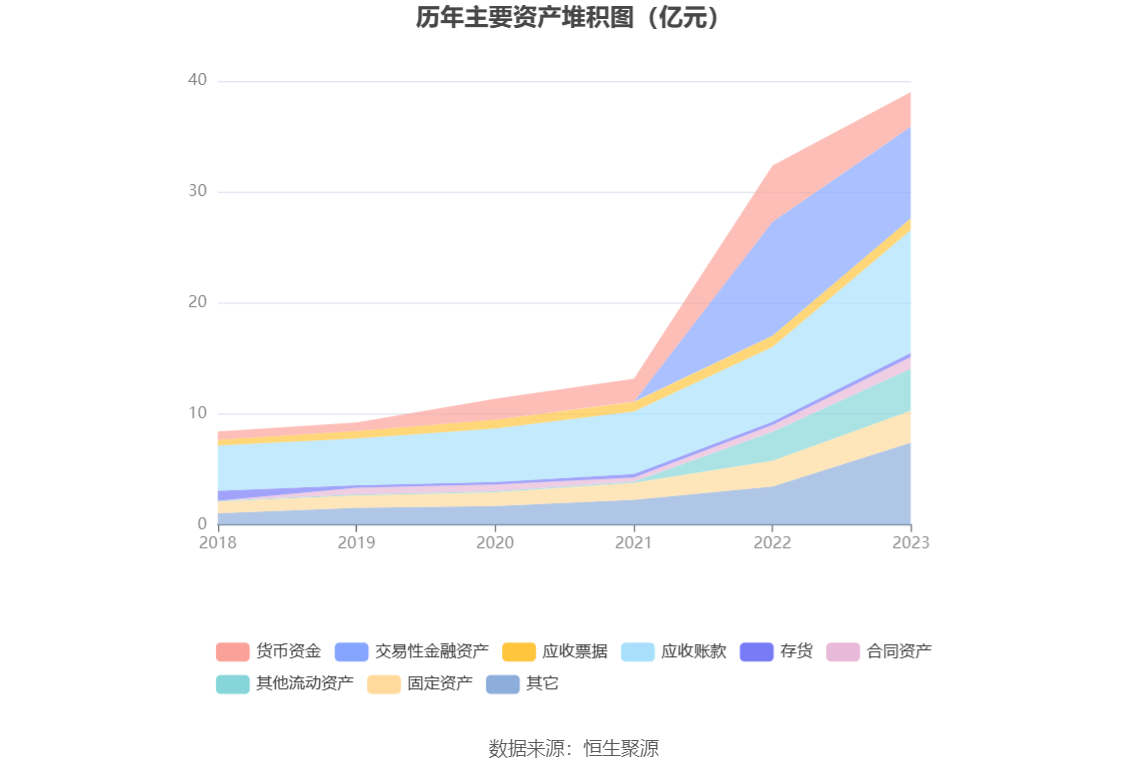

资产重大变化方面,截至2023年年末,公司交易性金融资产较上年末减少19.41%,占公司总资产比重下降10.47个百分点;货币资金较上年末减少39.25%,占公司总资产比重下降7.78个百分点;应收账款较上年末增加64.47%,占公司总资产比重上升7.60个百分点;商誉较上年末增加902.99%,占公司总资产比重上升3.96个百分点,主要系非同一控制下企业合并于购买日确认的商誉。

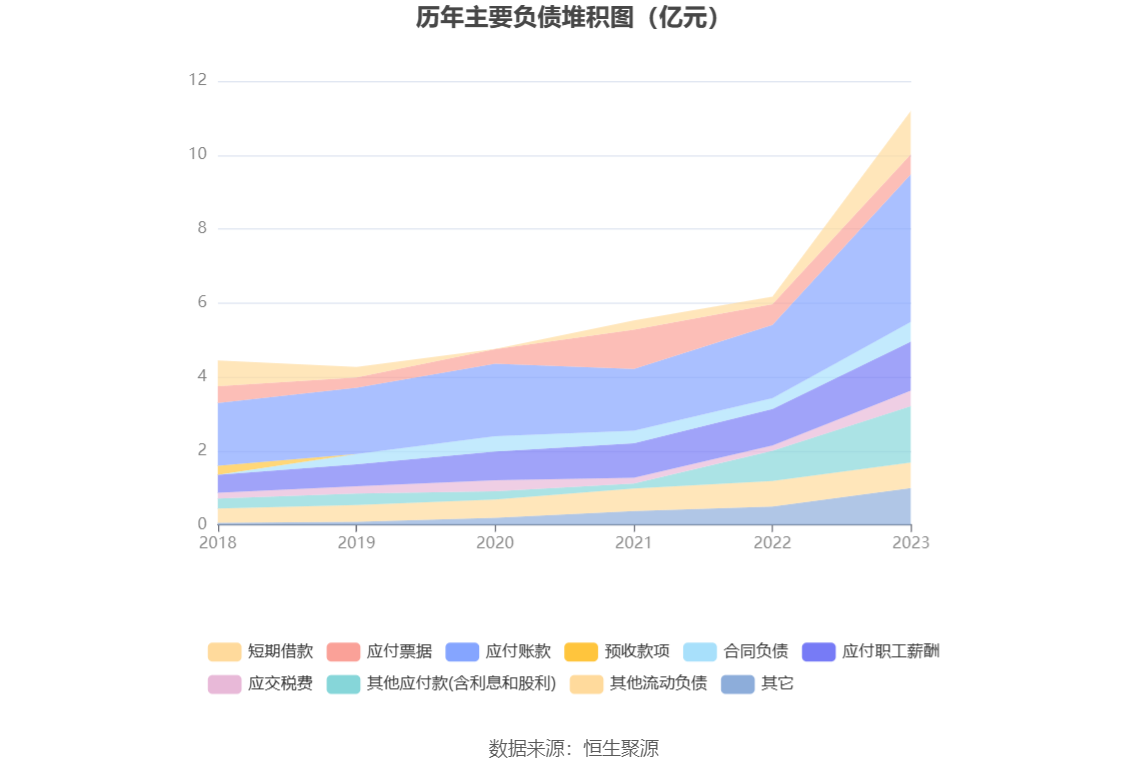

负债重大变化方面,截至2023年年末,公司应付账款较上年末增加101.81%,占公司总资产比重上升4.13个百分点,主要系供应商未付款项增加;短期借款较上年末增加495.52%,占公司总资产比重上升2.42个百分点,主要系短期借款增加;其他应付款(含利息和股利)较上年末增加86.57%,占公司总资产比重上升1.39个百分点;应付职工薪酬较上年末增加32.91%,占公司总资产比重上升0.32个百分点。

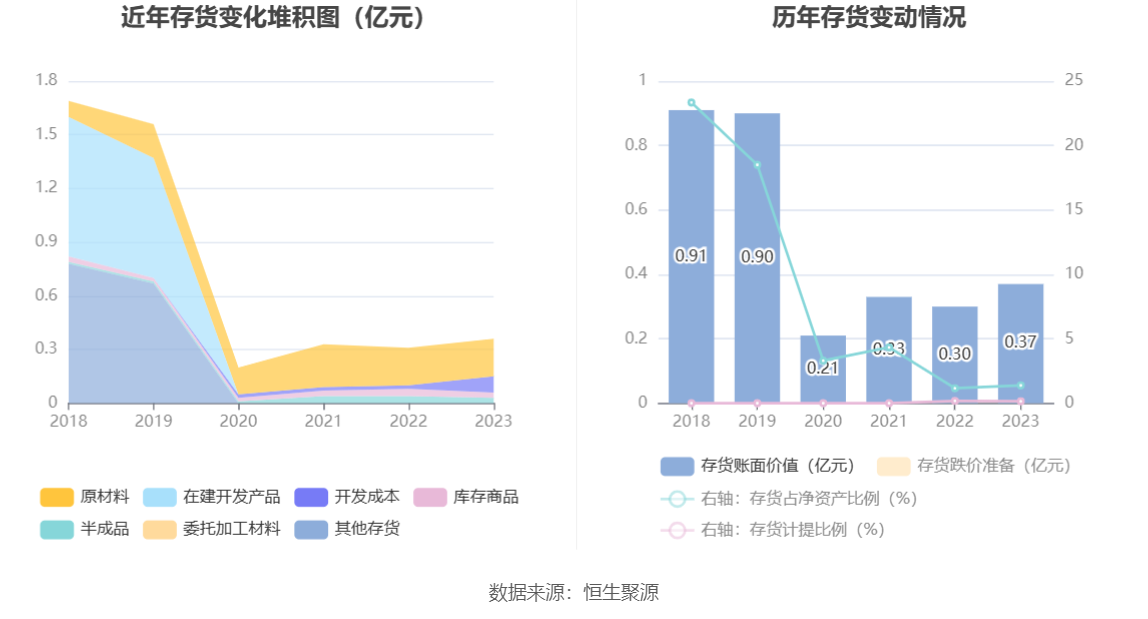

从存货变动来看,截至2023年年末,公司存货账面价值为3712.53万元,占净资产的1.38%,较上年末增加699.08万元。其中,存货跌价准备为5.56万元,计提比例为0.15%。

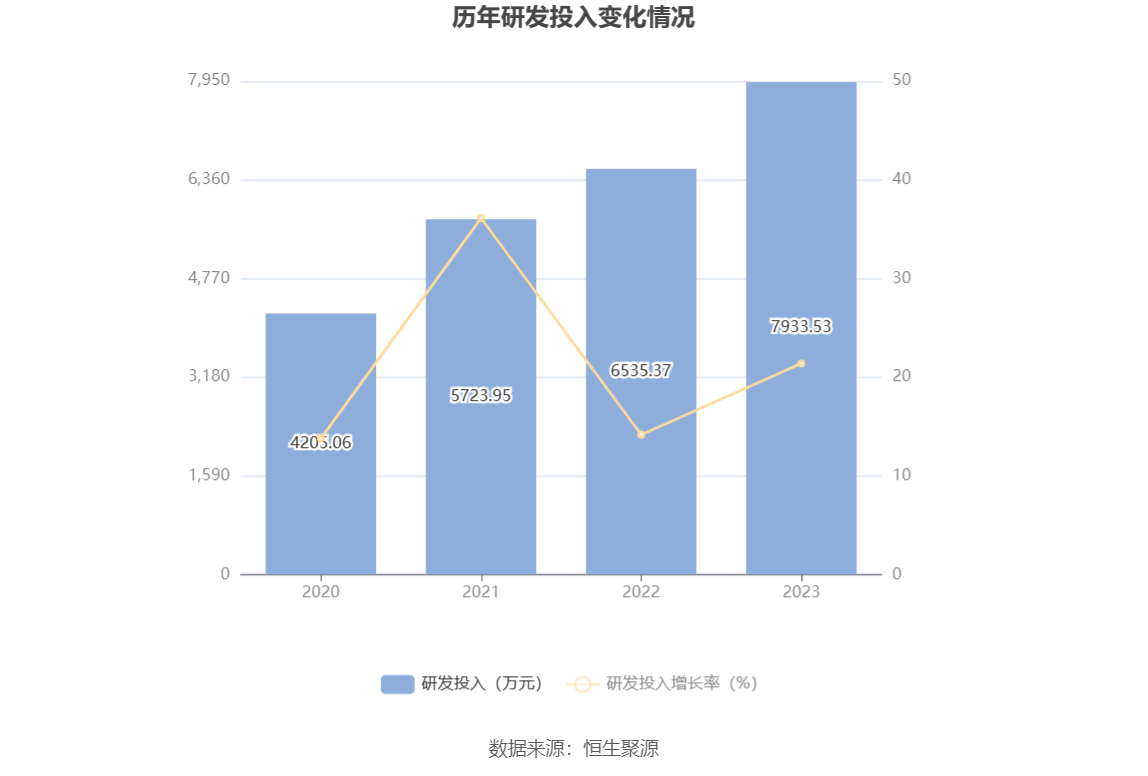

2023年全年,公司研发投入金额为7933.53万元,同比增长21.39%;研发投入占营业收入比例为5.84%,相比上年同期上升0.17个百分点。此外,公司全年研发投入资本化率为0。

资料显示,截至2023年12月31日,公司研发人数345人,占员工总数比例为12.41%,覆盖材料科学、土木工程、环境工程等多个专业,已形成了多层次多维度的研发团队。公司检验检测业务依托自主研发的专利和软件著作权,形成多项具有核心竞争力的技术。截至2023年12月31日,公司拥有有效发明专利101项,实用新型专利375项,外观设计专利2项,软件著作权登记证书60件。

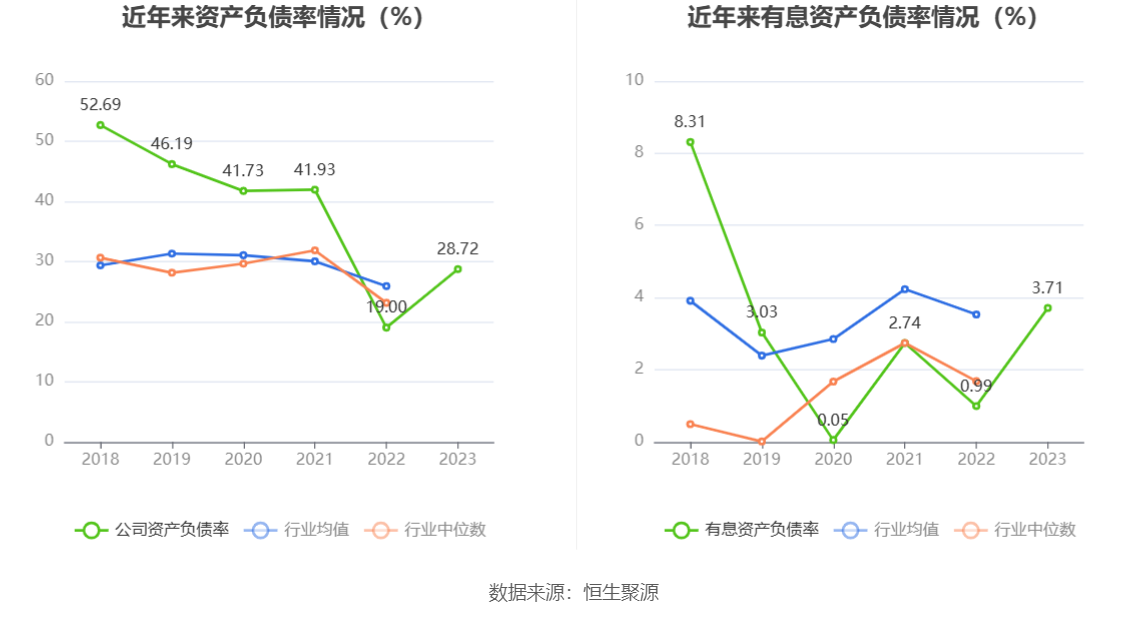

在偿债能力方面,公司2023年年末资产负债率为28.72%,相比上年末上升9.72个百分点;有息资产负债率为3.71%,相比上年末上升2.72个百分点。

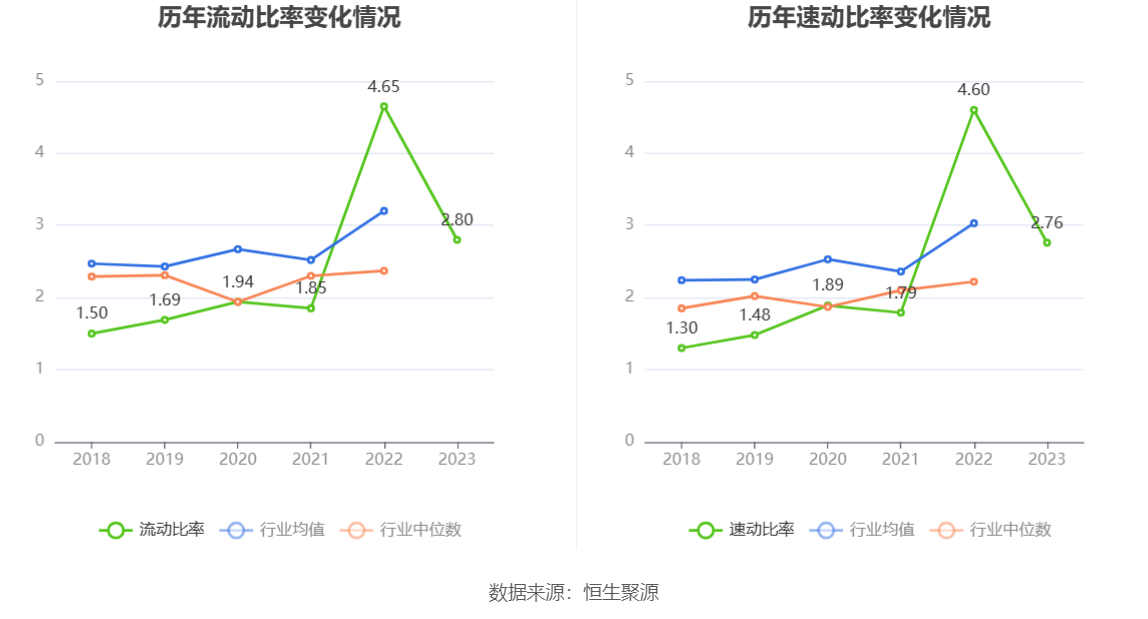

2023年,公司流动比率为2.80,速动比率为2.76。

年报显示,2023年年末公司十大流通股东中,新进股东为徐汉东,取代了三季度末的王强。在具体持股比例上,上海民铢股权投资管理中心(有限合伙)、宋文英持股有所下降。

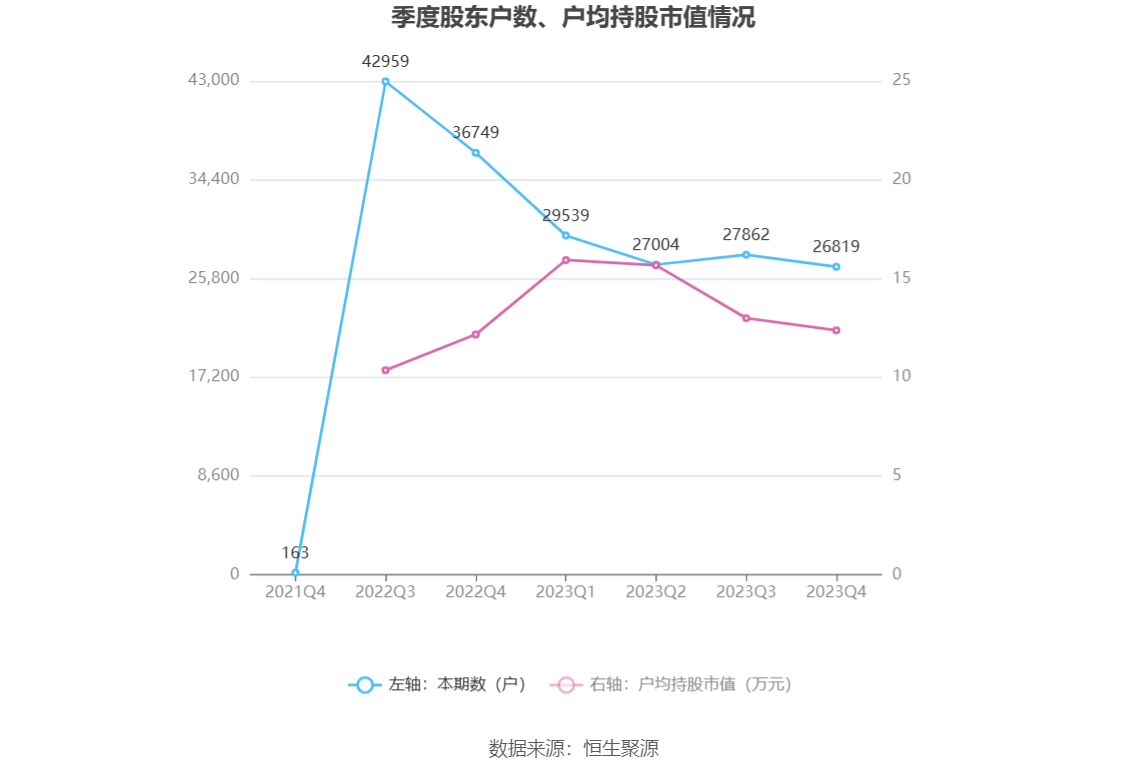

筹码集中度方面,截至2023年年末,公司股东总户数为2.68万户,较三季度末下降了1043户,降幅3.74%;户均持股市值由三季度末的12.99万元下降至12.37万元,降幅为4.77%。

指标注解:

市盈率

=总市值/净利润。当公司亏损时市盈率为负,此时用市盈率估值没有实际意义,往往用市净率或市销率做参考。

市净率

=总市值/净资产。市净率估值法多用于盈利波动较大而净资产相对稳定的公司。

市销率

=总市值/营业收入。市销率估值法通常用于亏损或微利的成长型公司。

文中市盈率和市销率采用TTM方式,即以截至最近一期财报(含预报)12个月的数据计算。市净率采用LF方式,即以最近一期财报数据计算。

市盈率为负时,不显示当期分位数,会导致折线图中断。