采纳股份2024年财报:净利润腰斩,FDA警示成业绩“拦路虎”

本文源自:金融界

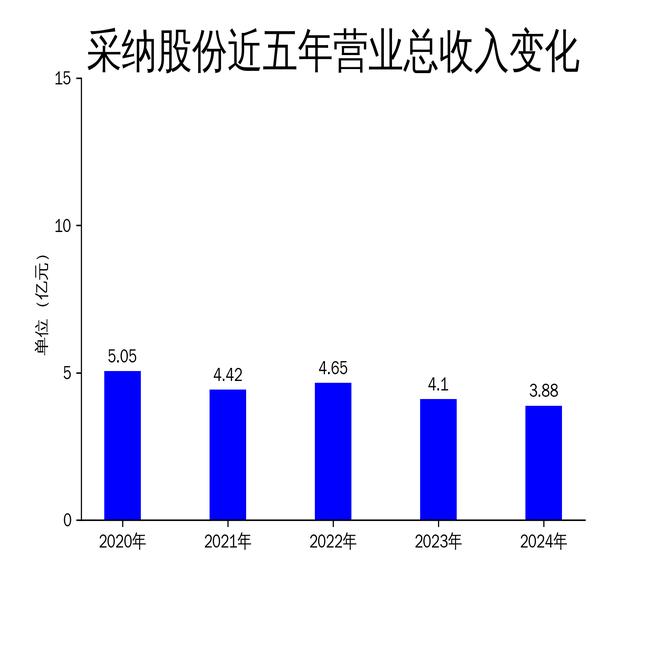

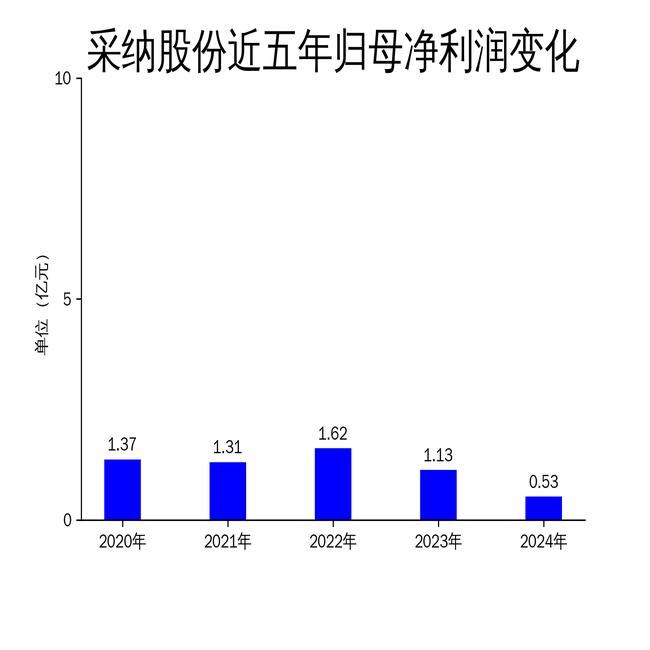

5月5日,采纳股份发布2024年年报,公司全年实现营业收入3.88亿元,同比下降5.50%;归属净利润0.53亿元,同比大幅下滑52.83%;扣非净利润3207.56万元,同比下降62.20%。财报显示,公司业绩大幅下滑主要受美国FDA进口警示影响,部分产品销售不及预期,同时公司对相关存货和应收款项计提了减值准备。尽管在动物器械和实验室耗材板块表现亮眼,但医疗器械板块收入同比下降23.56%,成为拖累整体业绩的主要因素。

业绩大幅下滑,FDA警示成“罪魁祸首”

采纳股份2024年业绩表现不佳,净利润同比腰斩,扣非净利润更是下滑超六成。财报指出,美国FDA的进口警示是导致业绩下滑的主要原因。由于部分产品被列入警示名单,公司相关销售受到严重影响,导致收入不及预期。此外,公司对受影响的存货和应收款项计提了减值准备,进一步加剧了利润下滑。

从细分业务来看,医疗器械板块收入为1.99亿元,同比下降23.56%,占公司总收入的51.23%。这一板块的显著下滑直接拖累了整体业绩。相比之下,动物器械和实验室耗材板块表现较好,收入分别同比增长20.83%和66.08%,但这两大板块的收入占比相对较低,未能弥补医疗器械板块的损失。

值得注意的是,公司近年来业绩持续承压。2023年,公司营业收入和净利润分别同比下降11.82%和30.46%,2024年则进一步恶化。这表明,公司在应对外部环境变化和市场竞争方面存在明显短板。

动物器械和实验室耗材成亮点,但难掩整体颓势

尽管整体业绩不佳,采纳股份在动物器械和实验室耗材板块的表现可圈可点。2024年,动物器械板块实现收入1.51亿元,同比增长20.83%,占公司总收入的39.03%。实验室耗材板块收入为2953.68万元,同比大幅增长66.08%,占公司总收入的7.61%。

动物器械板块的增长得益于国内畜牧养殖业规模化程度的提升以及宠物诊疗市场的快速发展。随着国内养殖业逐步走向科学化管理,动物用注射穿刺器械的市场需求持续增长。实验室耗材板块的快速增长则与全球科研投入增加和实验室设备更新换代密切相关。

然而,这两大板块的收入占比相对较低,未能对整体业绩形成有力支撑。相比之下,医疗器械板块的显著下滑成为公司业绩的主要拖累。这表明,公司在核心业务领域的竞争力正在减弱,亟需通过创新和优化产品结构来提升市场表现。

海外布局与研发投入成未来关键

面对业绩下滑,采纳股份正在积极采取措施应对。公司一方面加快推进海外工厂建设,以降低部分产品和业务受到美国加税的影响;另一方面,持续拓展新兴市场,加速布局海外体系架构。这些举措有助于公司分散风险,增强抗压能力。

此外,公司计划进一步提升产品研发力度,打造更具市场竞争力的高附加值产品。财报显示,公司拥有148项国内专利和5项境外专利,并在医疗器械、动物器械和实验室耗材领域积累了丰富的研发经验。未来,公司将继续加大研发投入,推动技术创新,以提升产品竞争力和市场份额。

然而,公司在研发和海外布局方面的投入短期内难以扭转业绩下滑的趋势。特别是在医疗器械板块,公司面临的市场竞争日益激烈,亟需通过创新和优化产品结构来重新赢得客户信任。此外,FDA的进口警示问题仍需公司积极应对,以避免对未来的销售造成进一步影响。

总体来看,采纳股份2024年业绩表现不佳,FDA警示成为主要“拦路虎”。尽管动物器械和实验室耗材板块表现亮眼,但难掩整体颓势。未来,公司需在海外布局和研发投入方面加大力度,以应对市场竞争和外部环境变化带来的挑战。