激进扩张的后遗症:透视达嘉维康的三季报困局

在医药行业集中度加速提升的浪潮中,区域性医药流通企业的生存之道,究竟是规模为先的激进扩张,还是稳健为基的精耕细作?达嘉维康用四年上市路给出了一则引人深思的答案。

近日,这家企业披露的三季报惨淡收场,净利润同比暴跌超八成,多项核心财务指标在行业内垫底。而这背后,是两年半暴增千余家门店的激进扩张留下的沉重后遗症――高企的债务、巨额的商誉、疲软的运营效率,共同将这家曾经意气风发的药企推向了发展的十字路口。

三季报又亮红灯,财务状况持续恶化

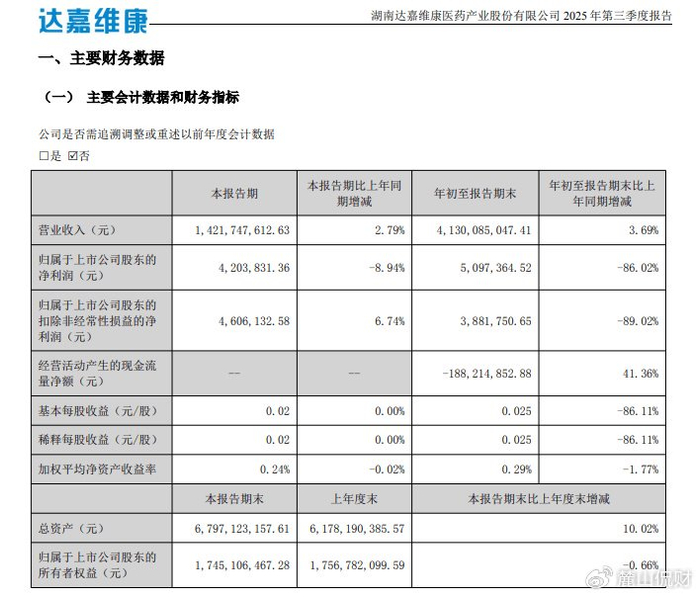

达嘉维康的2025年第三季度业绩报告中,归属于上市公司股东的净利润仅509.74万元,同比大幅下降86.02%,盈利能力已逼近盈亏临界点,扣非归母净利润更是惨跌至388.18万元,延续了近年来收入与利润背道而驰的尴尬态势。

在行业坐标系中,这样的盈利表现已然处于下游。同花顺财务诊断大模型对其过去5年1200余项财务指标的分析显示,公司总体财务状况持续低于行业平均水平,在33家医药商业行业公司中排名第23位。

现金流的恶化让经营压力雪上加霜。前三季度,公司经营活动产生的现金流量净额为-1.88亿元,呈现大额净流出,销售商品收到的现金37.70亿元低于41.30亿元的营业收入,反映出回款能力薄弱、资金回笼效率低下的问题。

偿债能力的短板更显致命。截至2025年三季度末,付息债务比例高达53.35%,短期负债及一年内到期的非流动负债合计达26.15亿元,而现金类资产仅有5.09亿元,短期资金缺口显著,流动性风险凸显。

业绩惨淡的背后,是管理层的动荡。10月31日,公司公告副总经理李玉兰因个人原因离任,这位1983年出生、2006年加入公司的核心高管,任职近二十年,曾担任董事,2024年薪酬40.94万元在6位核心董监高中排名第3,是中层管理的中坚力量。

更引发市场关注的是,高管薪酬与公司股价呈现反向变动。2022年至2024年,公司董事和高管薪酬总额从228.95万元增至289.96万元,增幅26.65%;而同期公司净利与股价都是连续三年下滑。这种"旱涝保收"的薪酬机制,让市场对公司治理的合理性产生疑虑,也为经营稳定性蒙上阴影。

扩张规模狂奔下的质量失守

达嘉维康的财务困局,并非一日之寒,而是近年来激进扩张战略的必然结果。2021年底登陆深交所创业板后,这家区域性药企迅速开启"新建+并购+加盟"的全国扩张之路,以"不计成本"的姿态追逐规模增长,却忽略了自身整合能力与资金实力的边界。

并购是其扩张的核心武器。2022年,上市仅一年的达嘉维康便掀起并购潮,先后以1.44亿元收购宁夏德立信51%股权、1929万元收购湖南健平源70%股权、2065万元收购株洲汉方国药6个主体100%股权等5项并购;2023年并购步伐提速,以2.51亿元收购银川美合泰100%股权、3.98亿元收购天济草堂99.99%股权等;2024年动作更为密集,3.26亿元收购山西思迈乐51%股权、6492.95万元收购湖南仁康泰65%股权等5项并购接踵而至;2025年上半年再以1823.20万元收购湖南慈利达嘉维康80%股权,7月又公告拟以1.16亿元收购安徽达嘉维康60.85%股权(截至三季度末未完成并表)。

统计显示,2022年至2025年上半年,公司共发生14起非同一控制下企业合并,累计收购成本达13.15亿元,且全部采用现金收购,资金来源主要为自有资金和银行借款。大规模并购直接推动门店数量爆发式增长:2022年末498家,2023年末780家,2024年末1389家,2025年上半年末1505家,两年半净新增1007家,远超2023年定增预案中"三年新增840家"的规划,即便后续撤回定增申请,仍超额完成扩张目标。

但正如管理学所言,"规模是一把双刃剑",快速扩张并未带来效益同步提升,反而让公司陷入"规模越大、效益越差"的怪圈。

债务压力随扩张急剧攀升。为支撑现金并购,公司不断加大债务融资,有息负债率从2021年末的25.16%飙升至2025年上半年的53.35%,两年多翻了一倍多。高额债务带来沉重利息负担,2025年上半年财务费用净支出5348.98万元,其中利息费用4883.97万元,而同期扣非归母净利润已经陷入亏损,利息支出成为侵蚀利润的"吞金兽"。

更糟心的是,并购标的整合效果未达预期,多数业绩未完成承诺:天济堂2023年实际业绩711.68万元(预测3100万元)、2024年3141.03万元(预测3600万元);山西思迈乐2024年实际业绩2198.23万元(预测3443.76万元)。标的业绩不及预期直接拉低公司整体盈利能力,扣非归母净利润从2021年的6503.22万元,震荡下滑至2024年的2560.61万元,2025年上半年陷入亏损,充分暴露了扩张战略的盲目性与整合能力的不足。

市场上赚钱难,能不能到股市里去掏呢?2023年9月公司撤回定增申请,2024年定增仅募资1.2亿元补充流动性,两次定增均未达预期;2025年1月收到深交所审核问询函,监管层的细致核查反映出市场对其融资行为的担忧。融资渠道受限,让高额债务压力下的资金周转更显艰难。

赚钱的手段不硬,融资能力又疲软,更让困境雪上加霜,可谓是屋漏偏逢连夜雨。

商誉的隐形炸弹悬顶,何时引爆

激进并购留下的,不仅是债务与运营难题,还有高悬头顶的商誉"达摩克利斯之剑"。

截至2025年第三季度末,达嘉维康商誉资产账面价值高达12.69亿元,而2021年末上市时商誉仅为0元,短短三年多时间,商誉从无到有,规模居高不下,成为威胁公司业绩的隐形炸弹。

商誉的形成源于并购中的高溢价。2022年至2025年上半年的13.15亿元并购总成本中,仅2.19亿元计入净资产公允价值,其余10.96亿元均计入商誉,占并购总成本的83.36%。这意味着公司为并购标的支付了远超其净资产实际价值的溢价,而这些溢价一旦遭遇标的业绩不达标,就需要计提商誉减值,直接侵蚀净利润。

商誉占净资产比例已远超安全线。2024年末,公司商誉余额11.35亿元,占净资产比例高达63.96%,远超一般认为的20%安全阈值;2025年三季度末商誉进一步增至12.69亿元,占比或将继续攀升。

更为严峻的是,随着并购标的普遍业绩不及预期,商誉减值风险已从潜在威胁逐渐显现。

按照会计准则,企业每年需对商誉进行减值测试,若标的未来盈利能力持续下滑,大额商誉减值计提将不可避免。以天济堂、山西思迈乐为例,其业绩与预测差距明显,若后续未能改善,对应的商誉减值将对本已疲软的净利润造成致命打击,甚至可能导致亏损扩大。

公司当前资金链紧张,难以通过后续投入提升标的业绩,进一步加大了商誉减值的可能性。事实上,公司IPO阶段就曾因2020年前三季度净利润同比下降56.18%,遭深交所问询持续经营能力;如今多重风险叠加,其持续经营能力再次面临严峻考验。

从医药连锁行业的发展规律来看,规模增长本是企业发展的助力,但若脱离了盈利质量与资产安全的根基,便会沦为无源之水、无本之木。达嘉维康的困境,本质上是激进扩张战略与自身资源、能力不匹配的必然结果。

路漫漫其修远兮,达嘉维康能否摆脱困局、实现业绩反转?但无论结果如何,其激进扩张的代价都已成为行业警示,转型自救迫在眉睫。