【东吴环保公用】武汉天源:环保为源,能源、数字、装备打造新成长

(转自:东吴双碳环保研究)

|

1.环保为源,打造能源+数字科技+装备制造多元成长

1.1.环保为源,拓展多元成长

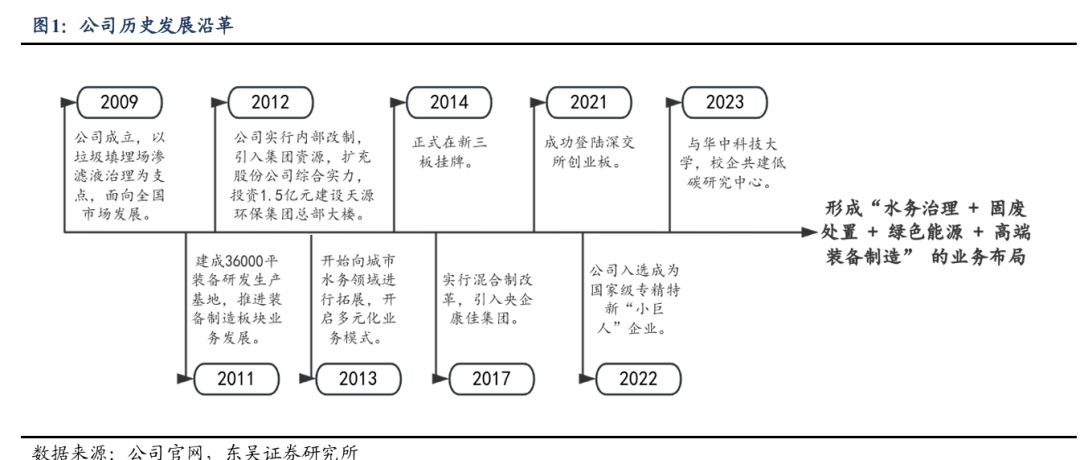

环保为源,拓展多元成长。公司成立于2009年,以垃圾填埋场渗滤液治理为核心业务布局全国市场。2011年建成36000平米装备研发生产基地,推动装备制造板块发展,为业务拓展筑牢根基。公司于2013年向城市水务领域延伸,开启多元化业务模式。2014年在新三板挂牌,借助资本市场加速发展步伐。2017年通过混合所有制改革引入央企华侨城和康佳集团,为发展注入新动能。2021年成功登陆深交所创业板,以此为新起点,在环保领域持续深耕的同时,不断拓展能源、数字科技、装备制造等多元业务布局,迈向高质量发展新征程。

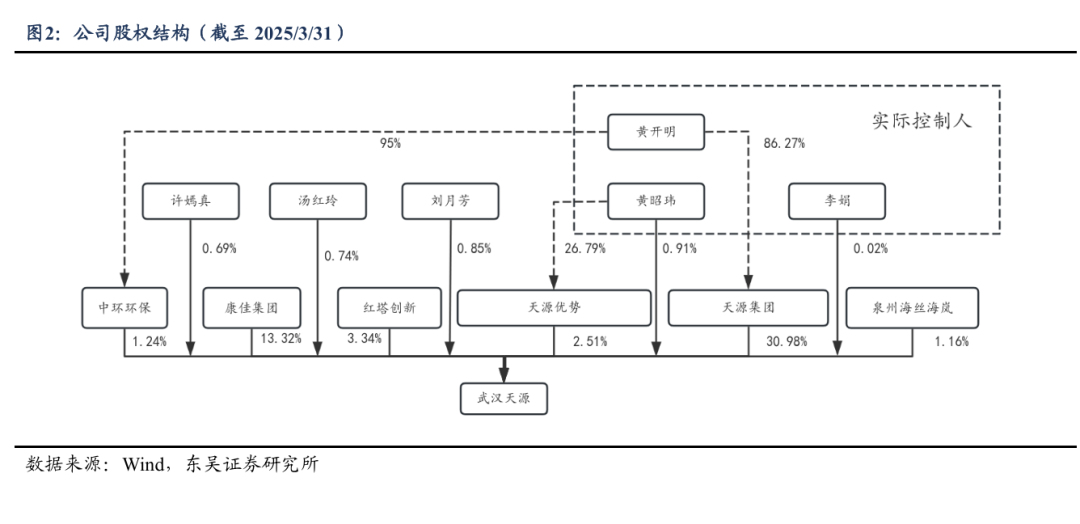

大股东天源集团控股31%,实控人合计持股29%。黄开明先生、黄昭玮先生、李娟女士为武汉天源环保股份有限公司实际控制人,董事长黄开明与总经理黄昭玮系父子关系,与李娟女士系夫妻关系,黄开明、黄昭玮和李娟系公司实际控制人。武汉天源优势创业投资合伙企业持有2.51%股权,中环环保工程技术(武汉)有限公司持有1.24%股权;康佳集团股份有限公司持有13.32%股权,红塔创新投资股份有限公司持有3.34%股权,另有泉州海丝海岚股权投资合伙企业(有限合伙)持有1.16%股权。

1.2.收入利润快速增长,五大板块协同成长

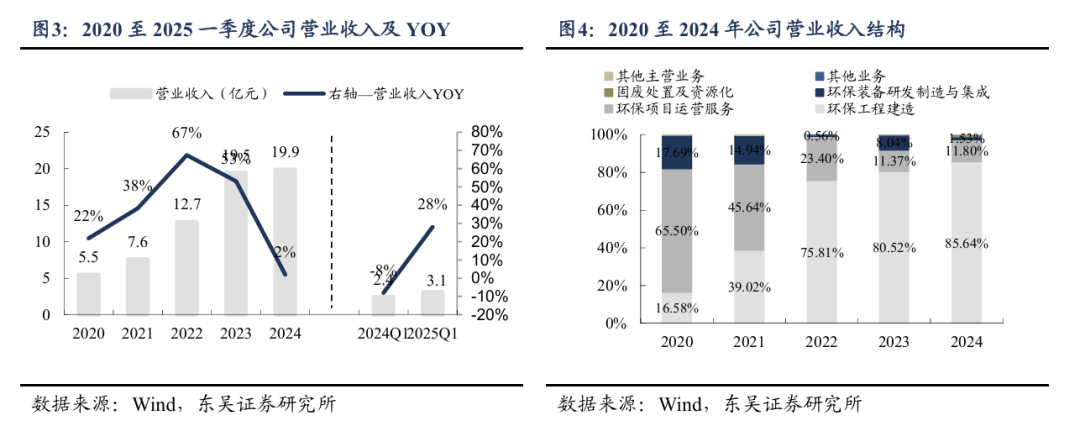

2024年公司营收突破20亿,环保工程建设与项目运营服务占比高。2020至2024年,公司营业总收入从5亿元增长到20亿元。2023年营业总收入为19.5亿元,同比增长53%;2024年营业总收入19.9亿元,同比增长2%。从业务收入结构看,环保项目运营和环保工程建设业务占比较大。环保项目运营服务业务占比从2020年的65.5%降至2024年的11.8%。环保工程建造业务为公司贡献收入逐年增加,由2020年16.58%增加到2024年85.64%。其他主营业务及其他业务占比小,起到补充作用。整体而言,公司营收增长良好,业务结构多元,未来可巩固优势业务,拓展新兴领域。

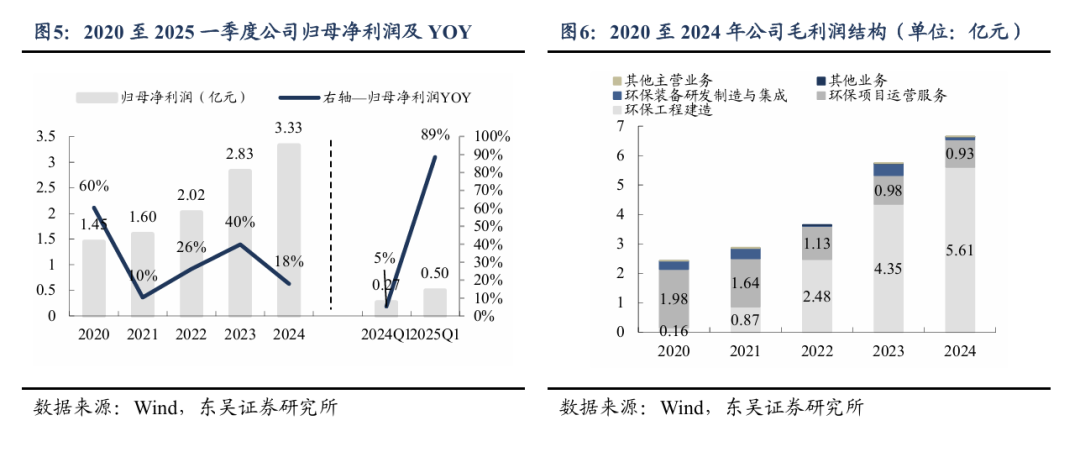

公司业绩同样展现良好成长态势。2020年,公司归母净利润为1.45亿元,同比增长60%;2022年归母净利润达2.02亿元,同比增长26%;到2024年,归母净利润大幅提升至3.33亿元,2025年一季度同比增长率高达89%。从毛利润结构看,趋势上,环保工程建造业务毛利润逐年上升,2020年为0.16亿元,到2024年增至5.61亿元,增长态势显著。环保项目运营服务毛利润相对稳定,2024年运营毛利润为0.93亿元,考虑项目加速投运,预计运营毛利润将持续稳定增长。

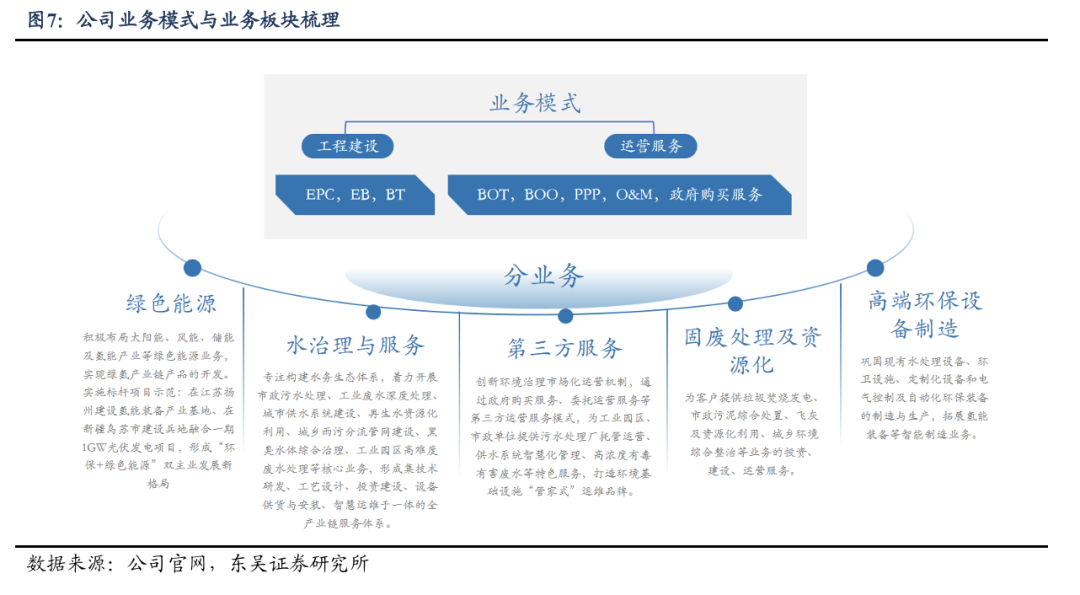

五大业务板块协同成长。公司起家于垃圾填埋场渗滤液处理,逐步将业务版图拓展至污水处理、垃圾焚烧、污泥及餐厨垃圾处理等多个领域。目前,公司核心业务涵盖环保装备定制化销售、环保整体解决方案提供以及水处理及衍生产品服务。在运营服务上,运用EMC、O&M、PPP、BOT、BOO等多种形式,能迅速响应下游客户多样化需求。在工程建设上,运用EPC、EB、BT等形式。公司业务已经形成绿色能源、水环境治理及服务、高端环保装备制造、固废处置及资源化、第三方服务五大板块。

1.3.逐步进入项目运营期,结构优化,现金流提升

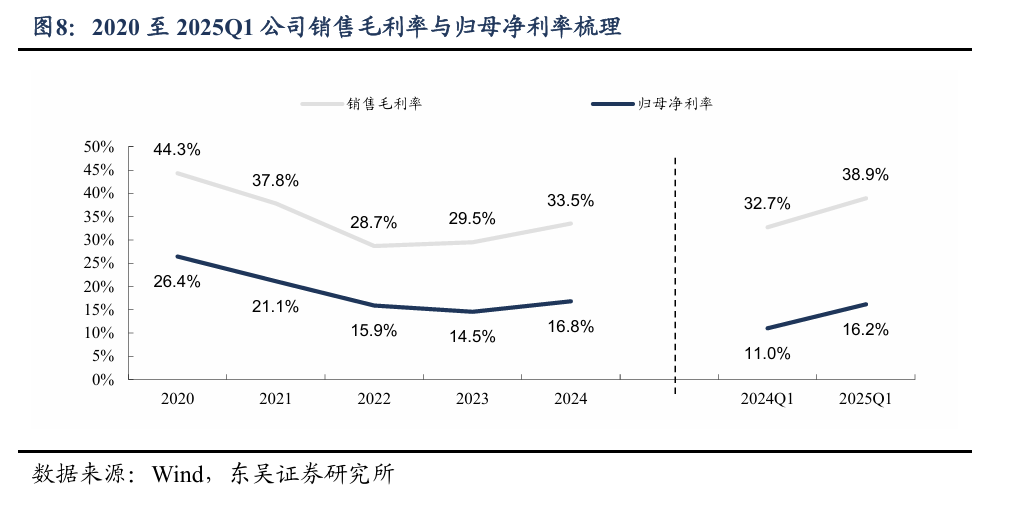

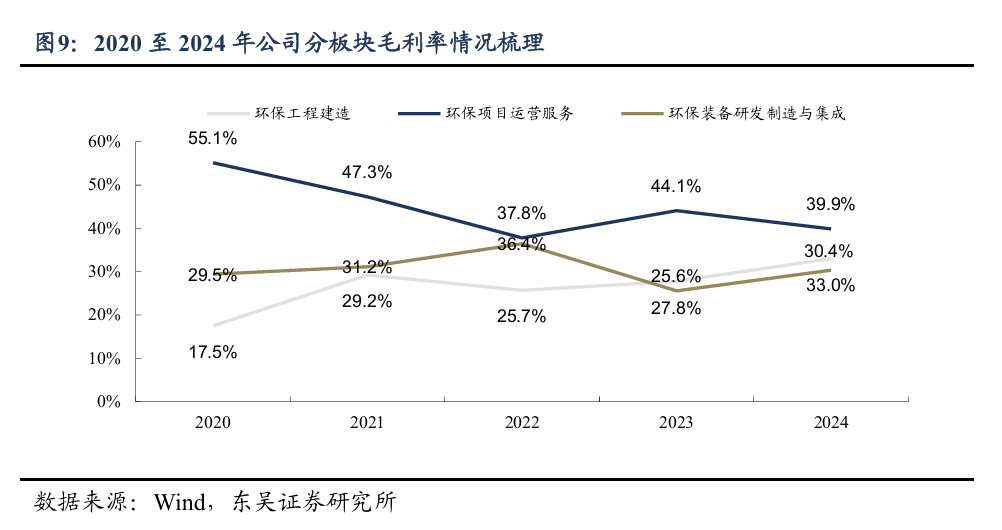

业务结构影响利润率水平,运营占比逐步提升利润率回升。2020年销售毛利率为44.3%,因受渗滤液量价下滑以及浓缩液影响,毛利率下滑。2022年以来业务结构逐步变化,环保工程收入规模逐步提升,利润率有所下降。2024年公司销售毛利率与归母净利率分别为33.5%和16.8%,逐步回升。随着特许经营类项目逐步进入运营期,公司利润率表现有望持续提升。分业务利润率上来看,公司环保工程建造毛利率维持30%左右,环保项目运营服务毛利率维持40%左右,整体较为稳定。

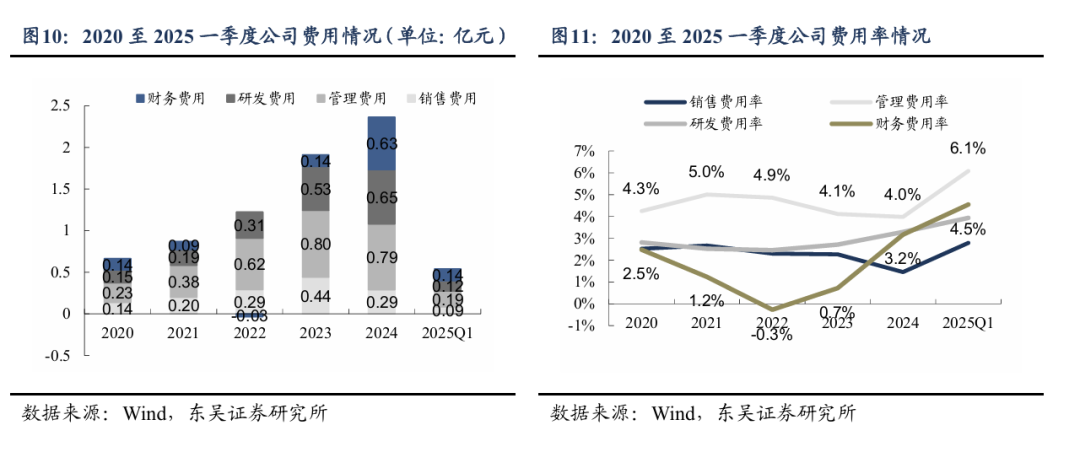

期间费用稳定,管理和财务费用率提升相对较多。公司管理费用从2020年的0.23亿元增至2024年的0.79亿元,研发费用从0.15亿元升至0.65亿元,财务费用先降后增,2024年增加至0.63亿元后主要由于转债利息所致小幅下降,销售费用下降主要原因是2023-2024年市场开发模式调整。

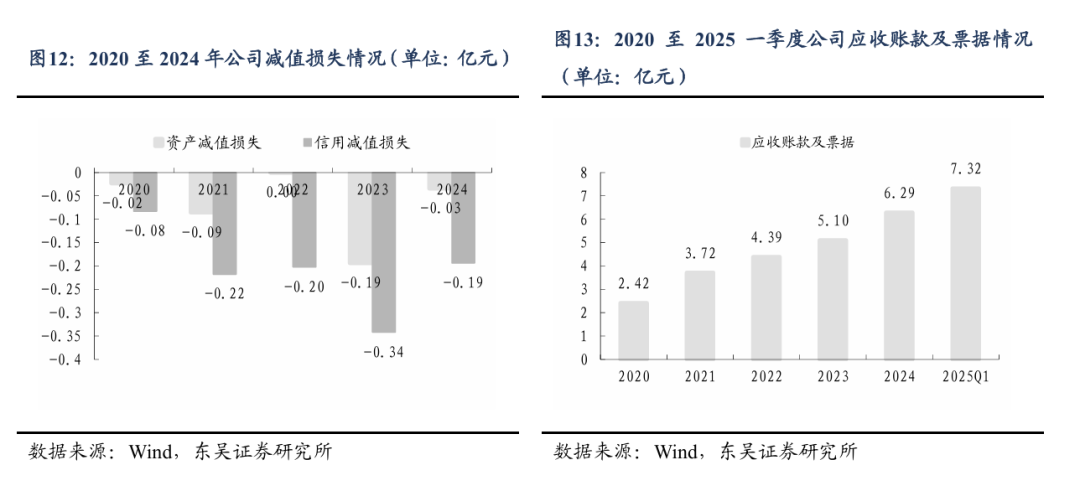

应收账款规模有所提升,资产减值与信用减值损失影响可控。公司业务扩张,环保工程收入增速更快,公司应收账款及票据从2020年的2.42亿元逐年递增至2024年的6.29亿元,同期信用减值损失金额逐步提升,2023年信用减值损失金额达到0.34亿元,2024年回落至0.19亿元。公司资产质量整体优质,资产减值损失较少。

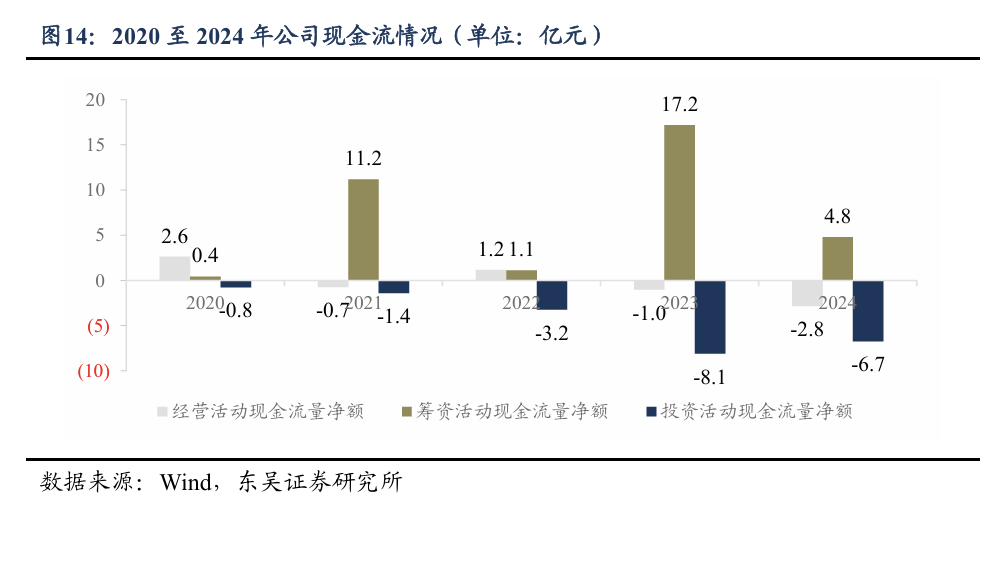

资本开支加大,运营项目逐步投运现金流表现有望提升。2024年,公司经营活动现金流量净额维持净流出,与净利润存在重大差异,主要系公司环保整体解决方案业务规模扩大,部分项目未到合同约定的收款节点,存量经营性应收项目增加所致;投资活动现金维持净流出态势,主要系特许经营权项目投入增加,业务规模加速扩张所致。随前期投入的特许经营权项目逐步进入运营期,现金流表现有望提升。

2. 环保订单充沛,运营项目加速投产

2.1.订单充沛,短期贡献业绩弹性,长期贡献优质运营现金流

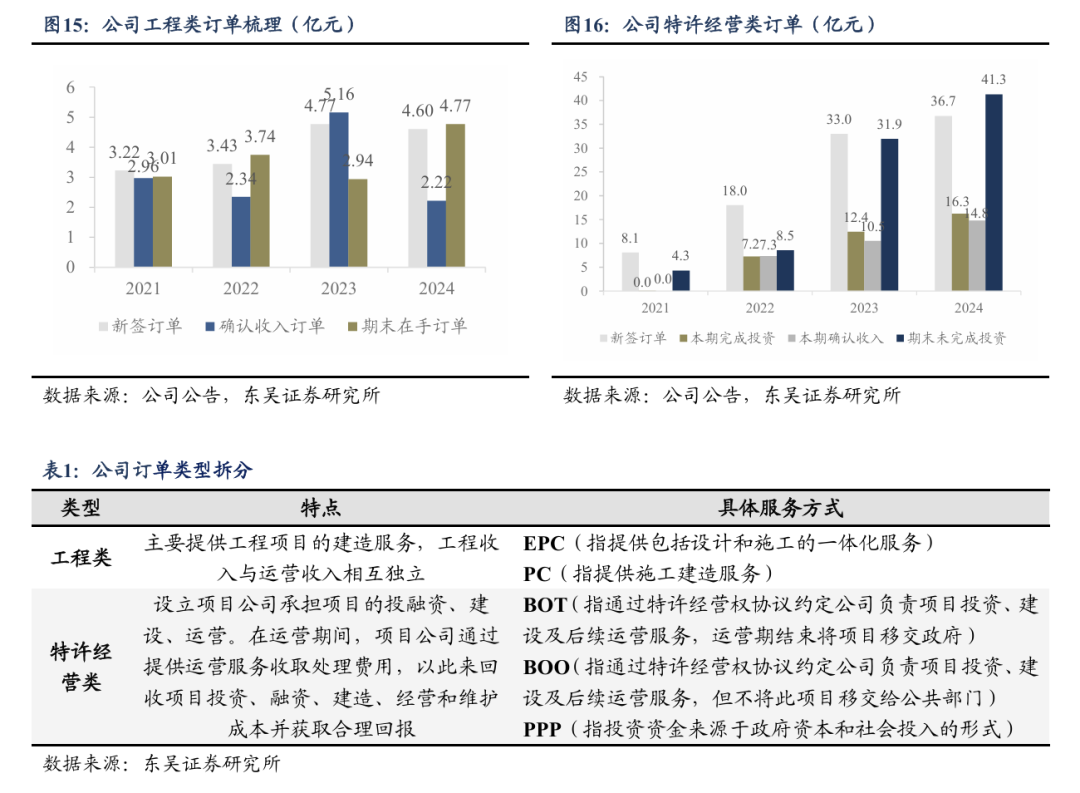

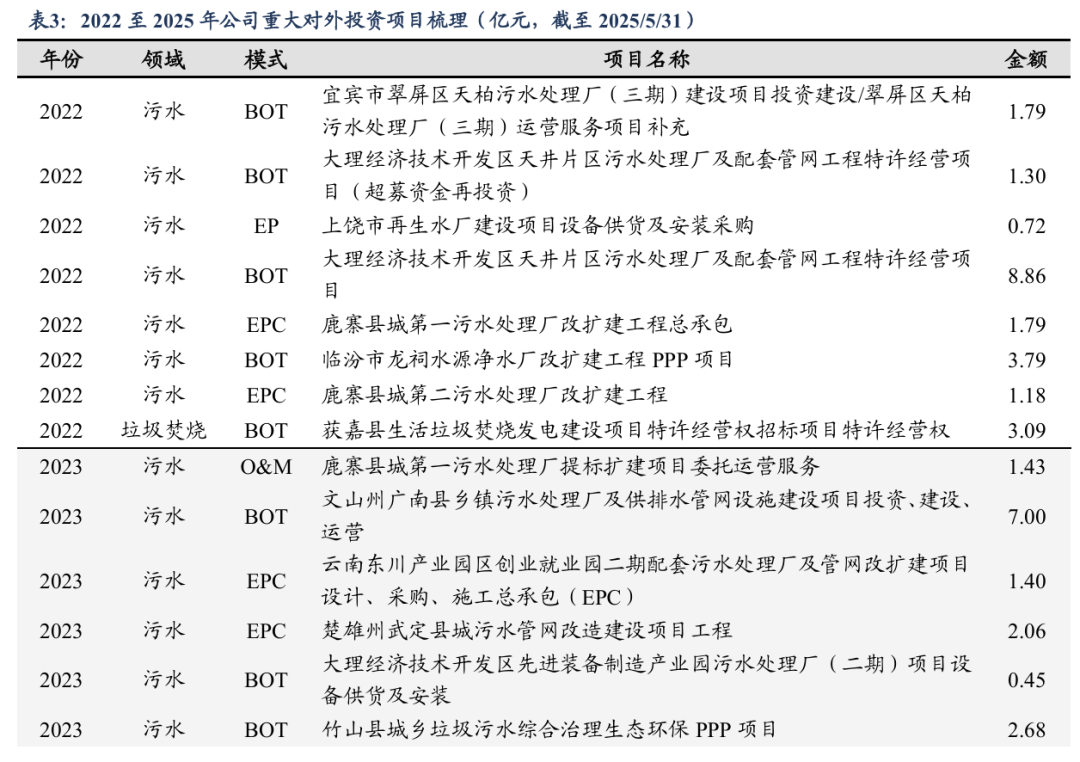

工程类订单稳定,特许经营类订单爆发。公司项目主要涉及生活垃圾焚烧发电、垃圾渗滤液及污水处理等。订单模式包括工程类订单与特许经营类订单,其中工程类订单为公司主要提供工程项目的建造服务,工程收入与运营收入相互独立,特许经营类订单为公司与政府或其授权方签订特许经营协议,由公司设立项目公司承担项目的投融资、建设、运营。在运营期间,项目公司通过提供运营服务向政府或其授权方收取处理费用,以此来回收项目投资、融资、建造、经营和维护成本并获取合理回报。工程类订单2021-2024年新签订单波动增长(从2021年新签3.22亿元提升至2024年新签4.60亿元),2023年确认收入达峰值5.16亿元,期末在手订单2024年回升至4.77亿元,工程类订单充足。特许经营类订单新签规模爆发式增长(从2021年新签8.06亿元提升至2024年新签36.72亿元),期末未完成投资2024年达41.28亿元,体现项目快速扩张;运营收入稳定在2-3亿元区间,长期收益潜力待释放。公司战略聚焦特许经营类项目,减少短期工程类订单对收入业绩的波动影响。

2.2.从水务到固废,项目分布广,投资能力强

重点布局运营类项目,垃圾焚烧成为新的成长极。从2022-2025年大体量订单趋势看,公司业务重心正从水务向垃圾焚烧转移。2022年订单以污水处理为主,但垃圾焚烧项目已初现(获嘉县3.09亿元)。2023年连续斩获赫章县、商丘市、师宗县等生活垃圾焚烧发电特许经营及运维项目,2024年进一步落地岷县(协同污泥/餐厨处理)、纳雍县等垃圾焚烧项目,显示垃圾焚烧等固废领域已成为新的增长极。

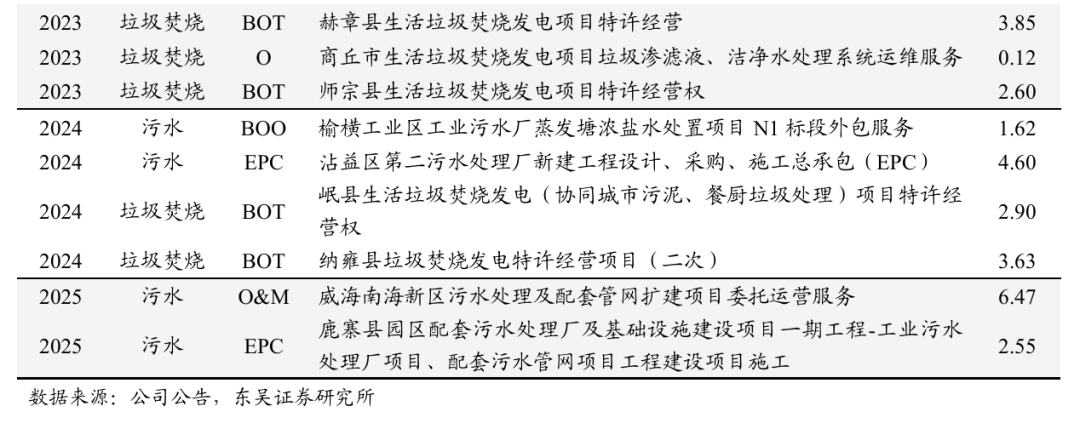

水务项目呈现“一省多县”的集群化布局特征。公司水务项目主要分布在河南、云南和广西三省,合计处理规模占比达93%。从项目层级看,大多为县级项目,其中河南汤阴县、广西鹿寨县形成明显的区域集群效应。项目总处理规模达341,440吨/日,其中河南项目合计处理能力占比超30%,重点布局市政项目,市政项目占比超90%。

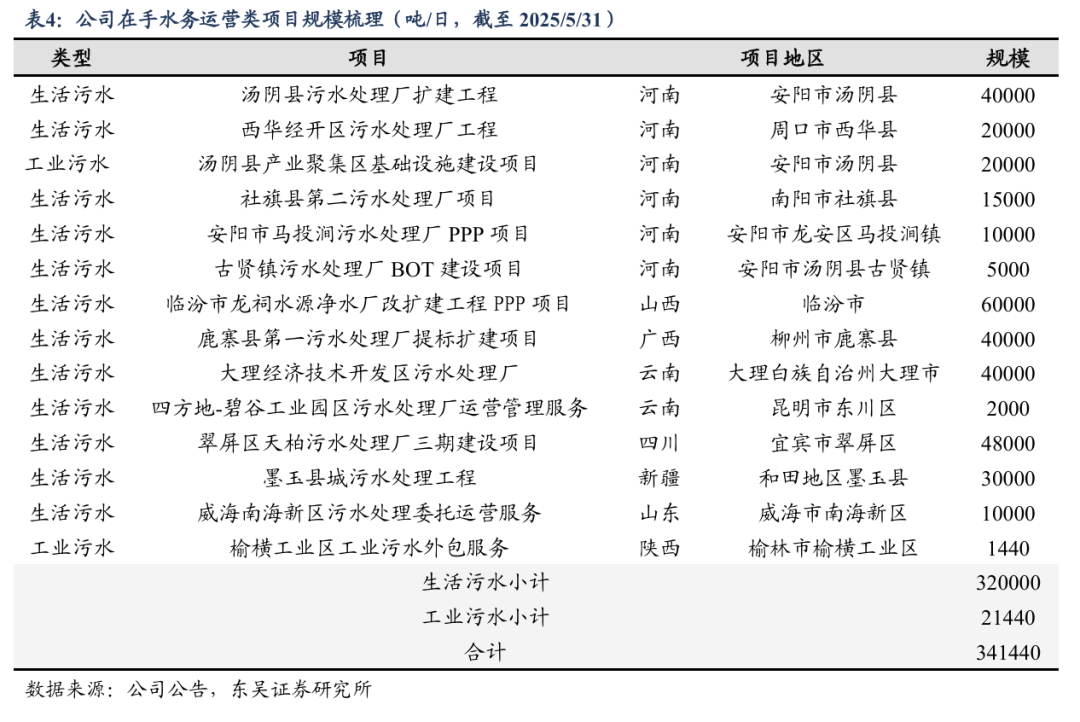

垃圾焚烧重点捕捉县域市场机会,逆势获取订单。公司垃圾焚烧在手12个项目基本位于县城范围市场,重点布局三四线城市。在国家"无废城市"建设及"十四五"规划推动下,县域垃圾焚烧市场正迎来结构性机遇。2023年城市/县城垃圾焚烧量占比达82%/63%,县城垃圾焚烧渗透率仍有提升空间。在垃圾焚烧一二线城市相对饱和背景下,公司精准捕捉下沉市场,逆势获取订单能力凸显。

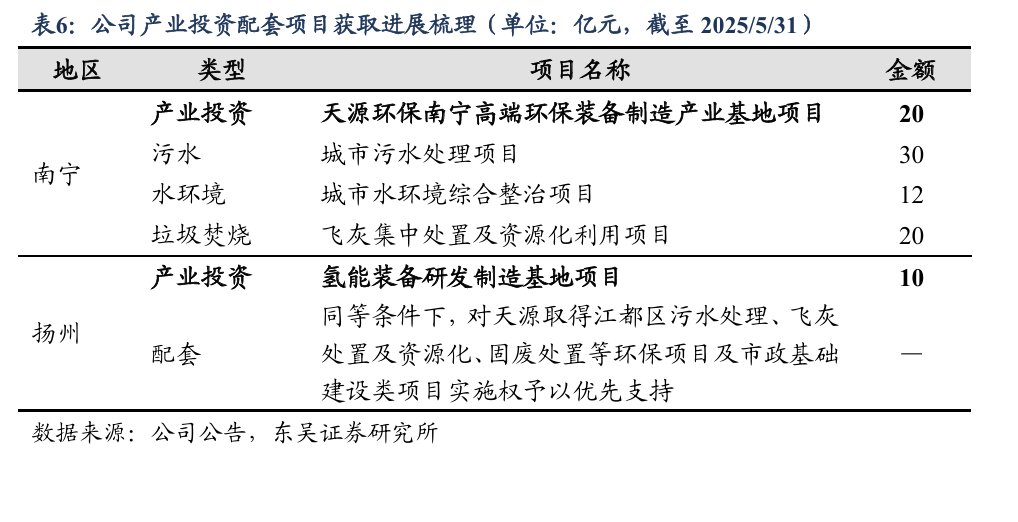

产业配套,投资协同。公司业务布局全面,逐步形成"制造-建设-运营"全链条协同优势。以南宁作为案例,公司产业端投资高端装备制造基地,带动20亿元/15万吨水质净化厂、30亿元流域治理、12亿元/300吨飞灰资源化三大项目落地,公司通过产业培育换取稳定项目来源,有望得到复制。

3. 能源、数字、装备打造成长新曲线

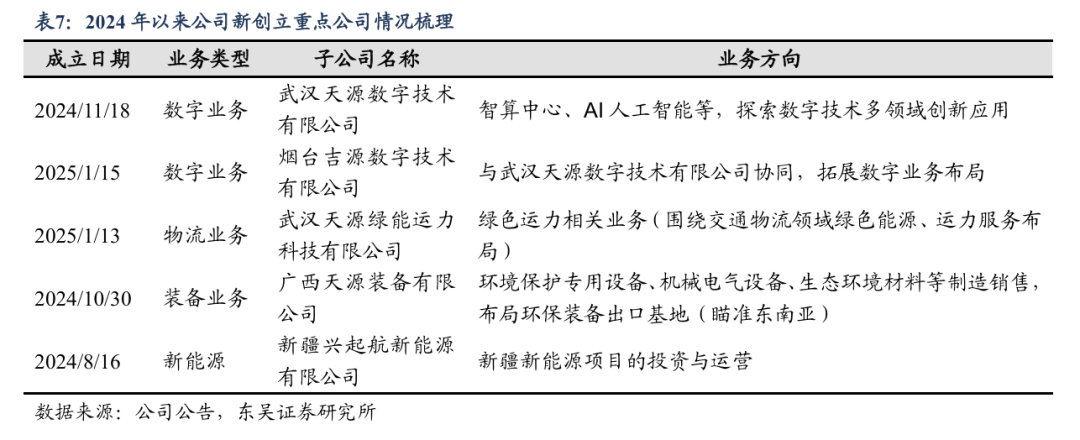

2024年以来,公司加速新业务布局,打造第二成长曲线。在数字业务上,公司通过天源、吉源数字技术公司推进智算与AI融合,瞄准数字技术跨域创新;绿色能源业务上,以绿能运力科技公司深耕交通物流绿色能源服务,同步发力新疆光伏,锚定清洁能源赛道;装备业务更覆盖环保设备制造与氢能装备研发,尤其氢能子公司十亿级投资、分期建设。子公司布局体现公司构建“数字+绿色+装备”协同生态的长远布局,以子公司为支点,试图在新业务领域打开增长空间,重塑业务竞争格局。

3.1.优质地区布局优质新能源项目

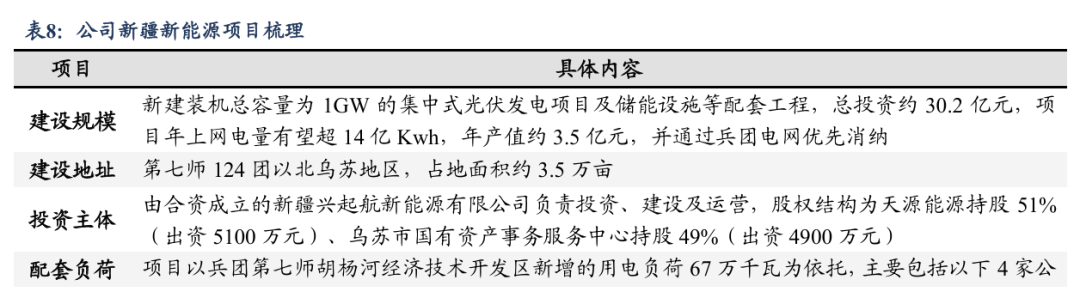

优质地区布局优质新能源项目。在全球能源转型与“双碳”战略推动下,新能源产业迎来黄金发展期,公司瞄准新疆光资源优势,推进新疆塔城乌苏市1GW光伏发电项目,构建环保与新能源协同的格局。武汉天源环保股份有限公司控股子公司武汉天源能源有限公司与乌苏市国有资产事务服务中心合作的新疆光伏项目,全称为“第七师胡杨河市兵地融合2GW光伏(新疆兴起航新能源有限公司1GW)项目”。

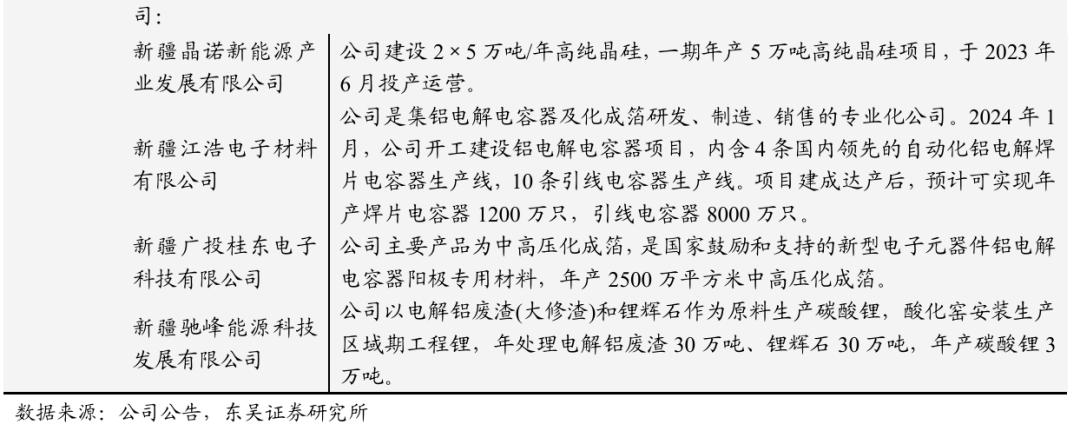

资源禀赋好,消纳有保障。新疆新能源项目的核心优势在于,政策支持:响应“双碳”目标,符合新疆生产建设兵团关于“电力源网荷储一体化和多能互补发展”的政策导向,以市场消纳为导向配置储能,具备政策可行性;资源优势:项目所在地年日照时数2152-2557小时,太阳能资源丰富,属于国家一类太阳能资源地区,年太阳辐射总量超7000MJ/平方米,年化有效利用小时数可达1400-1600小时;消纳保障:依托兵团第七师胡杨河经济技术开发区4家企业合计67万千瓦的新增用电负荷,项目年上网电量有望超14亿Kwh,年产值约3.5亿元,并通过兵团电网优先消纳。

短期贡献经营业绩,长期探索新能源产业链延伸。围绕新疆光伏项目的获取,公司从短期来看将扩大经营规模,提升盈利能力,增厚股东回报。长期来看,作为公司首个新能源光伏项目,有助于布局绿电和新能源运营业务,未来可依托低成本电源探索光伏制氢、制醇等氢能产业链延伸,符合公司“环保+新能源”多元化发展方向。此外,还将打破行政地域限制,促进兵地融合发展,推动两地经济和社会高质量发展。

3.2.积极响应“东数西算”战略规划,持续优化算力资源布局

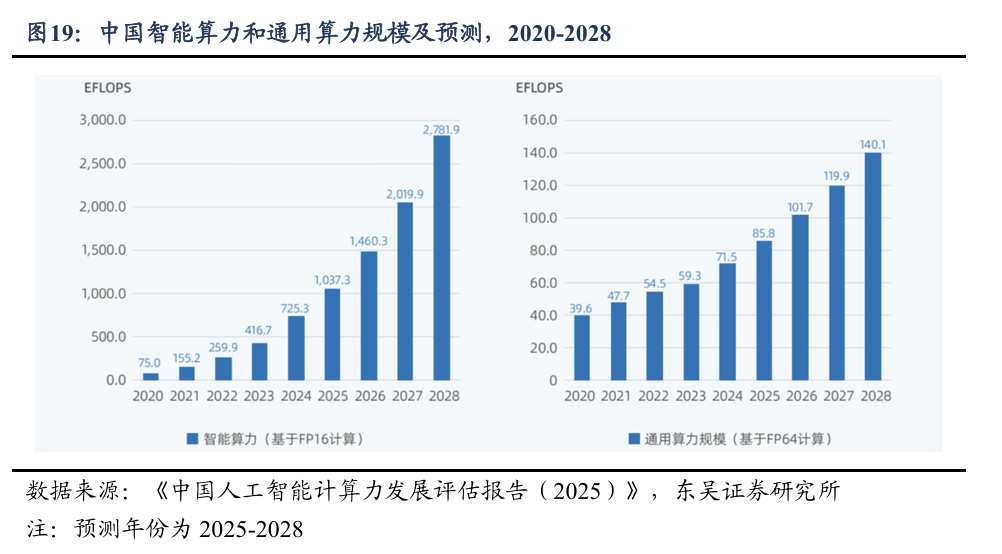

算力规模需求持续增长。根据IDC《中国人工智能计算力发展评估报告(2025)》测算,2020-2028年,中国智能算力与通用算力规模均呈快速增长趋势。智能算力(基于FP16计算)从2020年75.0EFLOPS起步,预计2028年飙升至2781.9EFLOPS,通用算力(基于FP64计算)2020年为39.6EFLOPS,2028年预计达140.1EFLOPS。2025年,智能算力增长趋势已初步显现,算力规模及需求的持续增长,也凸显智能算力在大模型、生成式AI驱动下,增速远超通用算力。为承载爆发式增长的算力需求,建设大量数据中心和智算中心将成为必需

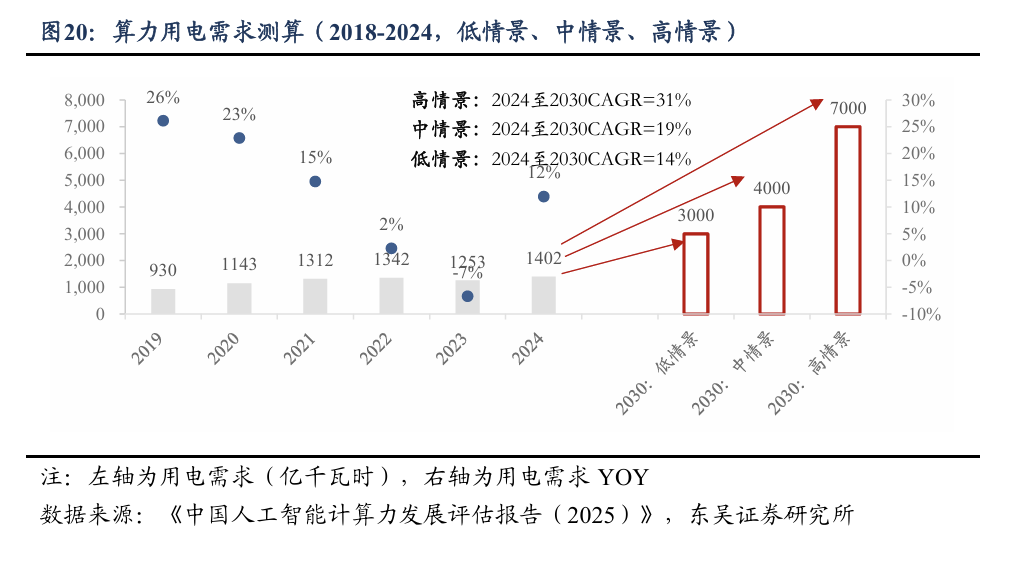

算力用电需求成为全社会用电的重要增长极。大量数据中心和智算中心加速建设,使其用电量贡献持续攀升,已成为高耗能新增长极,2024年我国算力中心能耗超1400亿千瓦时,占全社会用电量约为1.6%。算力带来的用电增速显著超过全社会用电增速。基于人工智能技术发展轨迹,中国信息通信研究院构建高、中、低三种差异化发展情景,对2030年我国算力中心用电需求预测,其中1)高情景:人工智能爆发增长,2030年我国算力中心用电或超7000亿千瓦时,占全社会用电量5.3%;2)中情景:人工智能匀速增长,2030年我国算力中心用电或超4000亿千瓦时,占全社会用电量3.0%;3)低情景:人工智能慢速增长,2030年我国算力中心用电将达3000亿千瓦时左右,占全社会用电量2.3%。

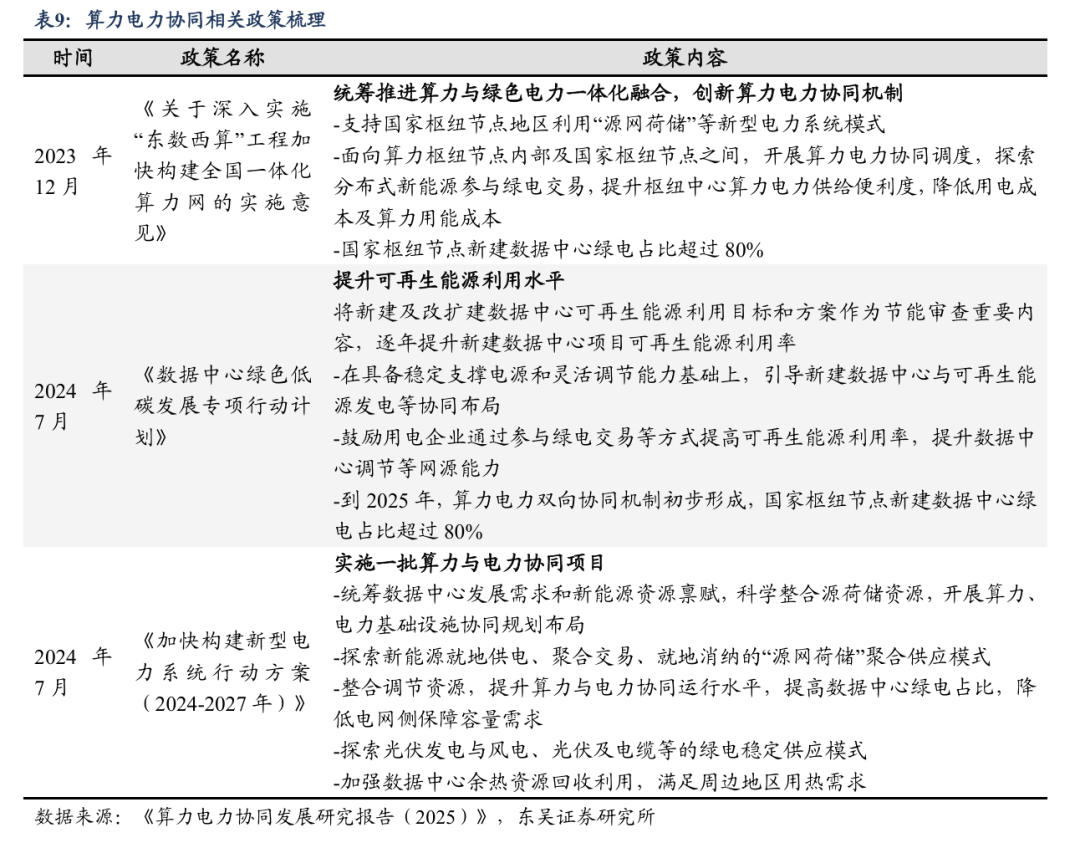

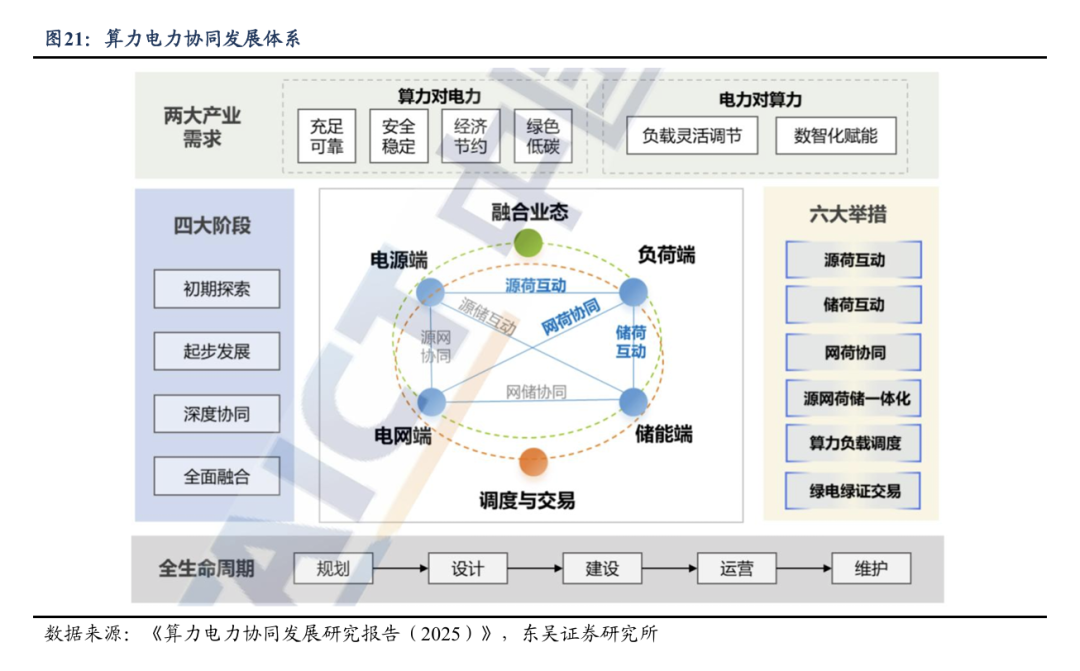

算电协同护航高质量发展。算电协同为高质量发展筑牢能源与数字融合根基。伴随算力基础设施高速发展,其对电力稳定、绿色、持续供应需求迫切,而算电协同通过优化算力与电力资源配置互动,成为破局关键。政策先行筑牢支撑,《东数西算工程实施意见》等推动算力向西部绿电富集区转移,以智能调度、“源网荷储”模式协同绿电交易,要求枢纽节点新建数据中心绿电占比超80%;《数据中心绿色低碳行动计划》进一步强化绿电协同布局,驱动降本增效与绿色转型。从产业维度看,政策赋能下智能电网、工业互联网借算力优化生产流程,加速制造业高端化与智慧城市建设;在科技创新上,《新型电力系统行动方案》推动算电协同项目,孕育虚拟电厂等创新场景,结合余热回收拓展价值链条。算电协同将从能源效率、产业升级、科技创新等方面,构建数字经济与绿色能源共生生态,护航高质量发展行稳致远。

积极参与布局算力资源,合作头部科技公司。公司始终积极响应国家“东数西算”战略规划,持续优化算力资源布局。截至目前,公司全资子公司武汉天源数字技术有限公司已在甘肃、新疆、青海、云南、湖北等地区开展业务布局,充分利用当地资源优势,推动绿色算力基础设施建设。2024年12月11日,公司与华为技术有限公司在深圳签署了战略合作协议。双方将围绕智能光储、低碳人工智能智算、综合智慧能源数字化建设及应用等方面探索创新合作路径。双方将在大型光伏、储能项目开发方面,打造国家级“光伏智能运维”示范标杆以及探索构网型储能应用样板工程。龙头科技公司赋能,公司新业务拓展加速。

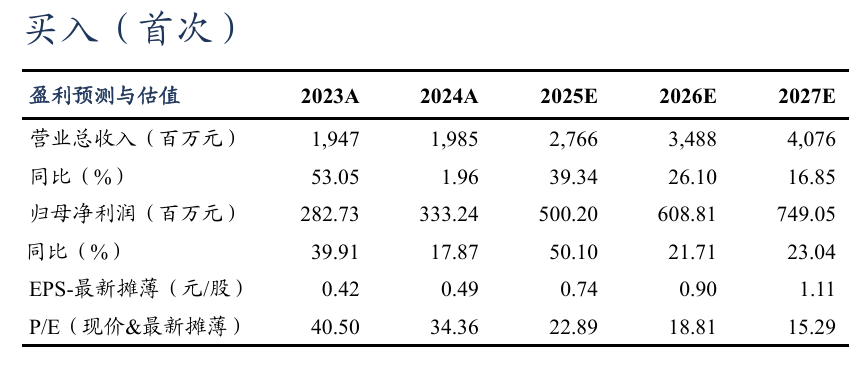

4.盈利预测与投资建议

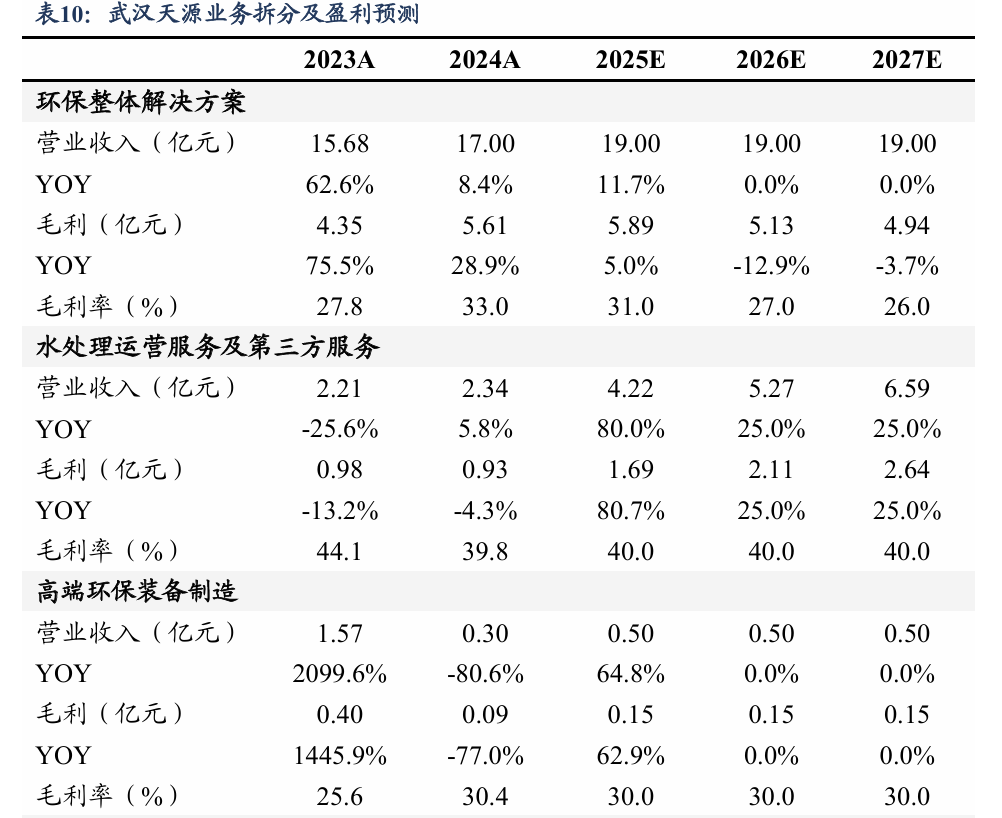

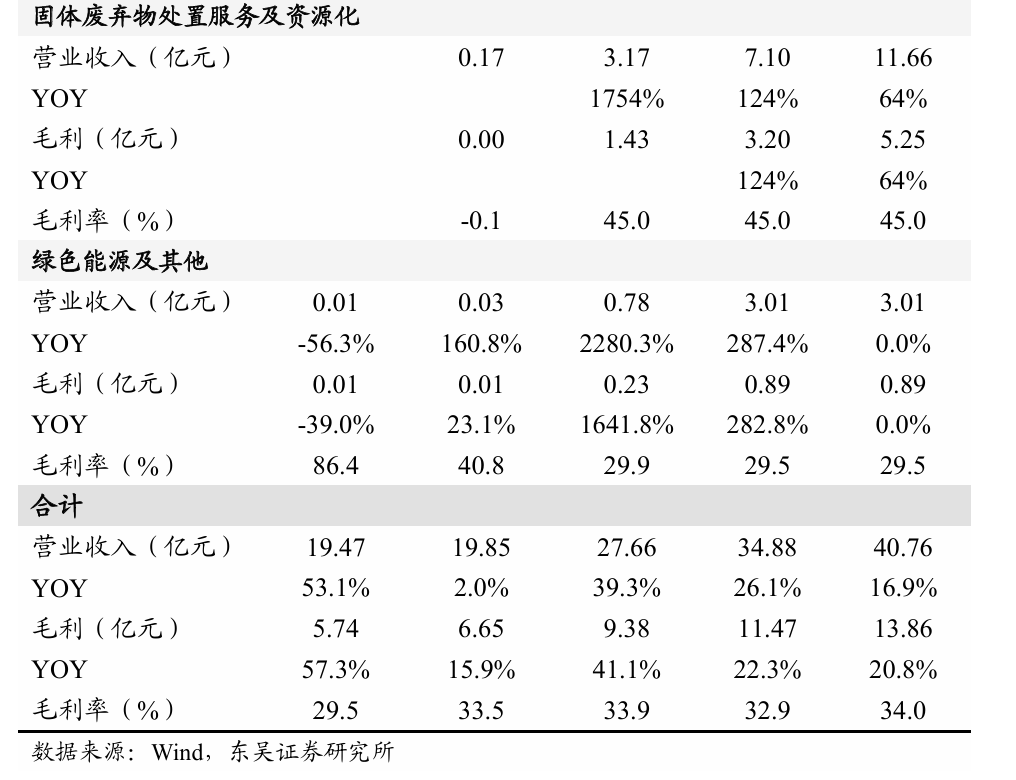

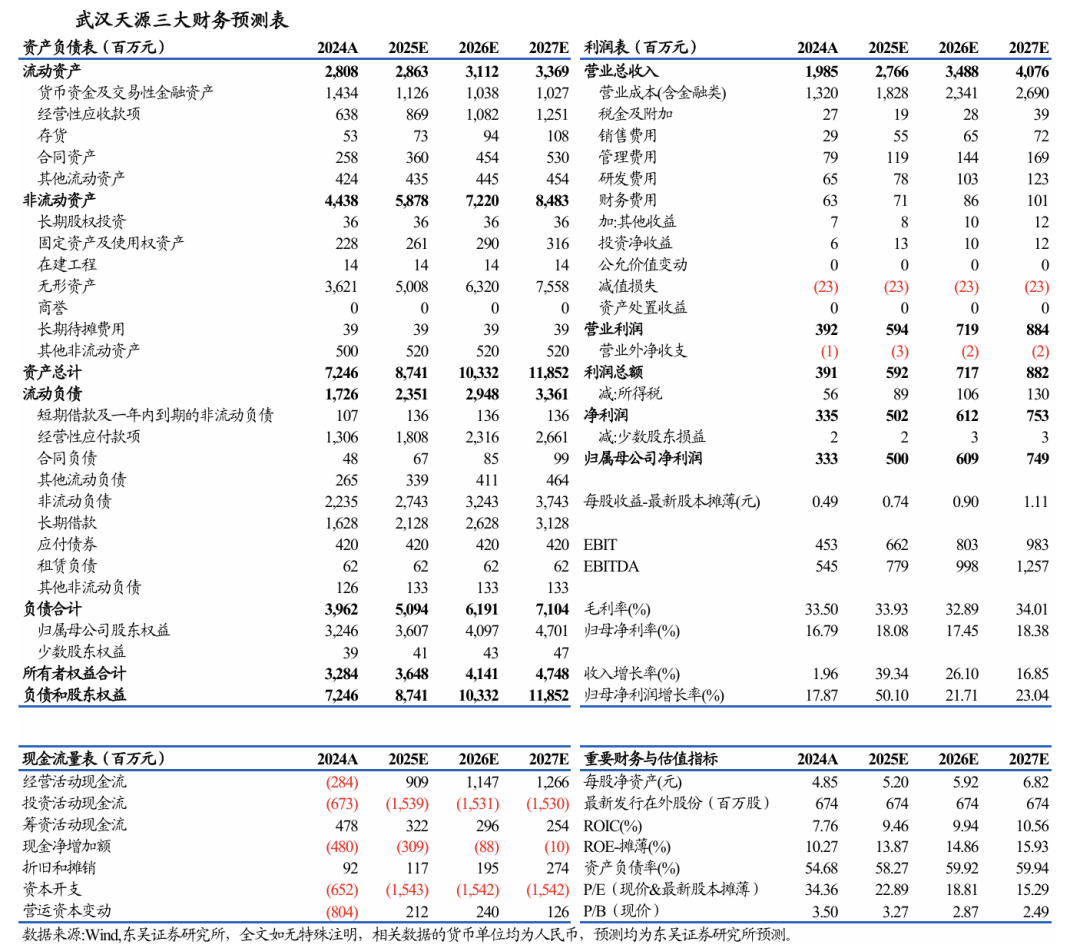

我们预计公司2025-2027年营业收入为27.66/34.88/40.76亿元,同比+39.3%/+26.1%/+16.9%,毛利为9.38/11.47/13.86亿元,同比变动+41.1%/+22.3%/+20.8%,毛利率为33.9%/32.9%/34.0%。其中:

1)环保整体解决方案:公司在手环保订单充足,我们预计2025-2027年营业收入为19.00/19.00/19.00亿元,同比变动+11.7%/+0%/+0%,毛利为5.89/5.13/4.94亿元,毛利率为31.0%/27.0%/26.0%,工程毛利率略有下行。

2)水处理运营服务及第三方服务:公司水务运营规模稳步提升,我们预计2025-2027年营业收入为4.22/5.27/6.59亿元,同比变动+80.0%/+25.0%/+25.0%,毛利为1.69/2.11/2.64亿元,毛利率为40.0%/40.0%/40.0%,运营毛利率维持稳定。

3)高端环保装备制造:公司环保装备整体稳定,我们预计2025-2027年营业收入为0.50/0.50/0.50亿元,毛利为0.15/0.15/0.15亿元,毛利率为30.0%/30.0%/30.0%,装备毛利率维持稳定。

4)固体废弃物处置服务及资源化:公司垃圾焚烧运营项目加速投产,我们预计2025-2027年营业收入3.17/7.10/11.66亿元,同比变动+1754%/+124%/+64%,毛利为1.43/3.20/5.25亿元,毛利率为45%/45%/45%,垃圾焚烧毛利率维持稳定。

5)绿色能源及其他:随着公司新能源项目投产,我们预计2025-2027年营业收入为0.78/3.01/3.01亿元,毛利为0.23/0.89/0.89亿元,毛利率为29.9%/29.5%/29.5%,毛利率维持稳定。

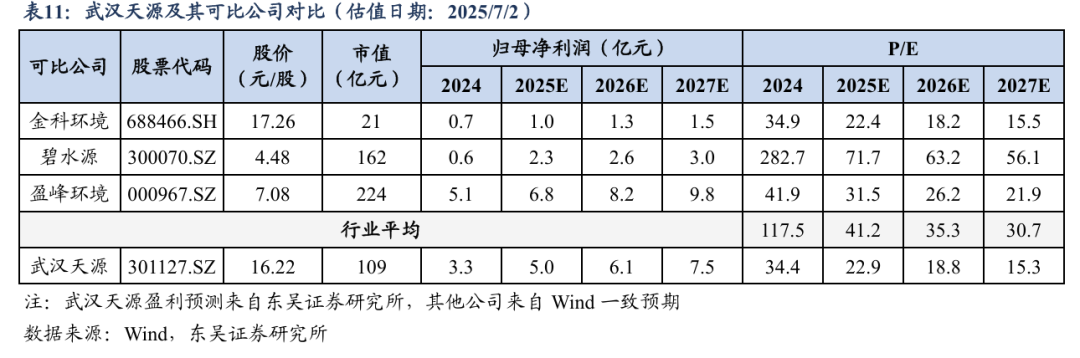

我们预计公司2025至2027年归母净利润为5.0/6.1/7.5亿元,同比变动+50%/+22%/+23%,对应当前PE 23/19/15倍(估值日期:2025/7/2),我们选取以水务为主,环保装备业务为主的环保行业上市公司,与选取可比公司相比,公司PE合理偏低,首次覆盖,给予“买入”评级。

5.风险提示

1)项目建设不及预期;公司在手运营项目充沛,项目建设期贡献工程类收入利润,进入运营期贡献运营收入利润,项目投资建设进度影响公司收入与利润;

2)应收账款回收风险;公司环保业务付费方主要包括政府与企业,若业务方支付节奏放缓,则可能产生减值风险,影响公司现金流表现;

3)新业务拓展不及预期:公司以环保为基础,积极拓展新方向,新业务拓展进度将影响公司长期成长性。

免责申明:本公众订阅号(微信号:dongwuhb)由东吴证券研究所环保团队设立,系本研究团队研究成果发布的唯一订阅号。本公众号所载的信息仅面向专业投资机构,仅供在新媒体背景下研究观点的及时交流。本订阅号不是东吴证券研究所环保团队研究报告的发布平台,所载内容均来自于东吴证券研究所已正式发布的研究报告或对已发布报告进行的跟踪与解读,如需了解详细的报告内容或研究信息,请具体参见东吴证券研究所已发布的完整报告。本订阅号所载内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。本订阅号所载内容仅供参考之用,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。东吴证券研究所及本研究团队不对任何因使用本订阅号所载任何内容所引致或可能引致的损失承担任何责任。本订阅号对所载内容保留一切法律权利。订阅人对本订阅号发布的所有内容(包括文字、图片、影像等)未经书面许可,禁止复制、转载;经授权进行复制、转载的,需注明出处为“东吴证券研究所”,且不得对本订阅号所载内容进行任何有悖原意的引用、删节或修改。