金钟股份2024年营收增长22.48%,净利润却下滑5.83%

本文源自:金融界

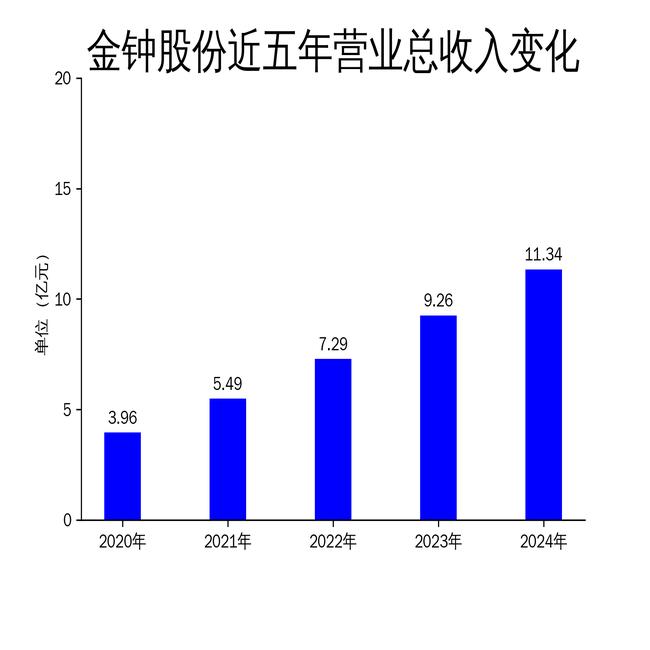

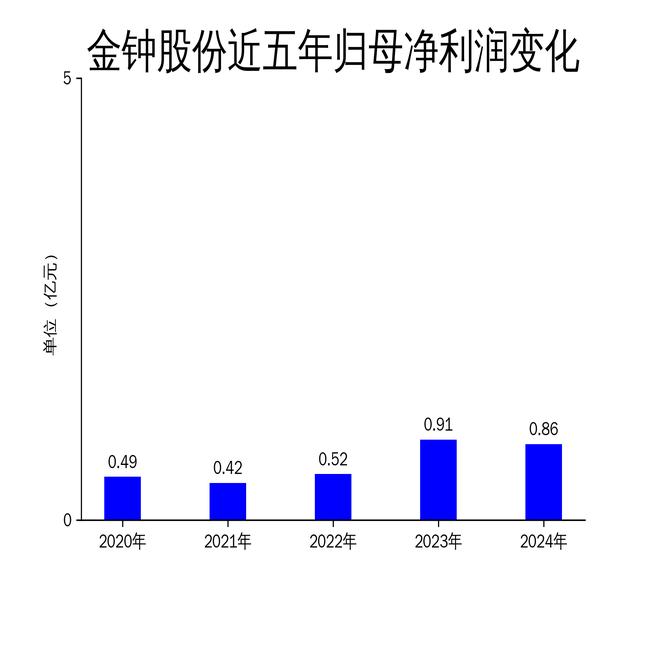

5月5日,金钟股份发布了2024年年报。报告显示,公司全年实现营业总收入11.34亿元,同比增长22.48%;毛利润为2.54亿元;归属净利润为0.86亿元,同比下降5.83%;扣非净利润为8,283.40万元,同比下降8.40%。尽管营收增长显著,但净利润的下滑暴露了公司在成本控制和盈利能力方面的挑战。

营收增长背后的隐忧

金钟股份2024年的营业总收入达到11.34亿元,同比增长22.48%,显示出公司在市场拓展和产品多元化方面的努力。然而,归属净利润和扣非净利润分别下降了5.83%和8.40%,表明公司在成本控制和盈利能力方面存在明显问题。与2023年相比,2024年的营业总收入滚动环比增长了4.16%,但归属净利润和扣非净利润却分别下降了10.44%和11.04%,进一步凸显了公司在利润增长上的乏力。

从历史数据来看,金钟股份的净利润波动较大。2023年公司实现归属净利润0.91亿元,同比增长73.70%;2022年归属净利润为0.52亿元,同比增长25.84%;2021年归属净利润为0.42亿元,同比下降14.63%;2020年归属净利润为0.49亿元,同比下降13.25%。尽管公司在2023年实现了显著的净利润增长,但2024年的下滑趋势表明,公司在应对市场波动和成本压力方面的能力仍需提升。

业务多元化与技术创新

金钟股份主要从事汽车内外饰件的设计、开发、生产和销售,主要产品包括汽车轮毂装饰件、汽车标识装饰件以及汽车车身装饰件、汽车内饰件等。报告期内,公司积极推进碳纤维复合材料的推广和应用,相关产品在汽车零部件、无人机、自行车等多领域实现了少量销售收入。此外,公司还建成了锻造车间,着力开发锻造铝合金汽车轮毂装饰件,并推进在新能源汽车领域的应用。

公司在技术创新方面也取得了一定进展。报告期内,金钟股份完成了传统覆模喷涂工艺向大面积曲面移印的技术迭代,实现了擦色产品自动化集成技术的规模化应用,成功开发了发光车标、开放式悬浮中心盖、擦色内饰件、碳纤维桨叶等新产品并完成项目转化。这些技术创新为公司未来的业务拓展提供了技术支撑,但如何在短期内将这些技术转化为实际利润,仍是公司面临的挑战。

产能建设与市场拓展

为加速订单转化,提升交付效率,金钟股份持续完善国内外产能布局。在珠三角地区,公司2023年度可转换公司债券募投项目“汽车轻量化工程塑料零件生产制造基地项目”主体工程已竣工,部分产能已完成建设并实现量产交付。在长三角地区,公司紧贴产业集群,在南通投资建设的“汽车内外饰件及汽车轻量化材料生产项目”已进入试投产阶段,产能将逐步释放。在海外方面,公司已启动泰国工厂筹建工作,目前已完成广东省商务厅、发改委的境外投资备案手续,并已完成泰国子公司的设立登记。

尽管公司在产能建设方面投入巨大,但新增工厂筹建及试投产、产能爬坡等因素对公司的经营业绩产生了一定的负面影响。报告期内,公司经营活动现金流净额为-7133.42万元,同比减少5249.88万元,显示出公司在现金流管理方面的压力。如何在扩大产能的同时,确保现金流的稳定,将是公司未来需要解决的关键问题。

金钟股份在2024年实现了营业总收入的显著增长,但净利润的下滑和现金流的压力暴露了公司在成本控制和盈利能力方面的不足。未来,公司需要在技术创新、产能建设和市场拓展方面继续努力,以应对市场波动和成本压力,确保可持续的盈利能力。