风电设备领跌,一众重仓基金可安好?金梓才、王鹏、董超等最是拥趸,后市看好还是撤出?

财联社3月23日讯(记者 封其娟)今日A股三大指数全线飘红,风电设备成为全市场领跌行业板块,光伏设备、电网设备等行业板块均跌幅居前,新能源板块表现疲态凸显。而当前阶段,来自公募基金的多位人士看好风电前景,更关注海上风电。

根据天天基金网划分,风能主题基金产品共计14只(A/C类合并统计),涉及5家公募基金,具体包括泰达宏利、财通基金、汇添富、九泰基金、华辰未来基金,相关产品分别有5只、4只、2只、2只、1只。

数据显示,这14只产品各自的前十大重仓股中风电概念股持仓占比均不低于45%。这其中,泰达宏利新兴景气龙头所持风电概念股在其前十大重仓股中占比最大,为67.58%。紧随其后的是泰达宏利成长、财通价值动量,这一占比分别为67.36%、67.34%。

经查发现,泰达宏利旗下5只风能主题基金中,4只产品由王鹏掌管。截至2022年年末,王鹏在管基金前十大重仓股不是风电概念股、就是储能概念股。更是在去年四季度,逆势加仓了东方电缆。

同样看好海上风电,博道基金孙文龙、鹏华基金闫冬建议关注管桩和海缆、塔筒等环节。

梳理多家公募观点发现,市场对于新能源尚有分歧。如德邦基金吴昊所指,今年无论是风电、光伏,还是储能,当前境遇都比较类似。公司、行业基本面都表现强劲,但股价表现却不尽如人意。我们相信随着业绩不断兑现,基本面较好的行业和公司总会逐步走出。

比较而言,诺德基金基金经理谢屹认为储能可能能够提供比较确定的机会;泰信基金吴秉韬均也指出,储能的盈利模式越发清晰,经济性日益体现。在永赢基金范帆看来,海风未来需要等待国管海域管理办法出台、扩容深远海市场、行业进入海外市场等因素的变化,进一步打开行业成长空间。

与此同时,建信基金相关人士认为,风力发电是目前经济性最强,最具有规模开发条件的发电方式之一。嘉实基金方面也指出,在双碳目标指引下,风电或将成为未来能源增量的主体之一,风力发电在电网中的重要性不断提升。

王鹏逆势加仓东方电缆,公募建议关注海缆、塔筒

截至2022年年末,王鹏在管的泰达宏利新兴景气龙头前十大重仓股依次为:大金重工、阳光电源、中天科技、东方电气、科士达、东方电缆、派能科技、德业股份、科华数据、海力风电,前十持仓占比合计62.93%。这10只个股均属风电或储能概念股。

同样由王鹏独立执掌,泰达宏利成长与上述产品的前九大重仓个股相同,持仓占比有所不同。此外,恒润股份位列在泰达宏利成长第十大重仓股,而泰达宏利新兴景气龙头第十大重仓股是海力风电。据悉,恒润股份研发、生产可应用于风电的锻件产品,已经成为较为重要的海上风电塔筒法兰供应商;而海力风电则从事风电设备零部件的研发、生产,主要产品包括风电塔筒、桩基及导管架。

根据wind统计,截至2022年年末,王鹏在管基金规模已超百亿元,其前九大重仓个股与前述2只产品相同,第十大重仓个股是英维克。

王鹏的头号重仓股为风电装备制造大金重工,主要产品包括常规陆塔、大直径分片式陆塔、低风速柔性高塔、海塔、单桩、群桩、导管架、海上升压站等风电设备及相关零部件。

截至去年三季度末,公募基金在大金重工的十大流通股东中占据七席,王鹏独占四席,旗下泰达宏利转型机遇、泰达宏利新兴景气龙头、泰达宏利成长、泰达宏利景气领航两年持有依次为大金重工的第二、第四、第七、第八大流通股东。

同一阶段,国富深化价值、东方红睿丰、兴全社会责任分别是大金重工的第六、第九、第十大流通股东。这其中,刘辉今年2月才接手管理东方红睿丰,该产品历任基金经理包括已经“公奔私”的林鹏、韩冬。

王鹏在管基金十大重仓股中,东方电缆在去年4季度跌幅最大,累计跌去20.78%,但同一阶段,其持仓占比较上一季度增幅最大。东方电缆年报显示,富国天益价值、泰达宏利转型机遇、华商智能生活、南方潜力新蓝筹分别为其第六、第七、第八、第九大流通股东。

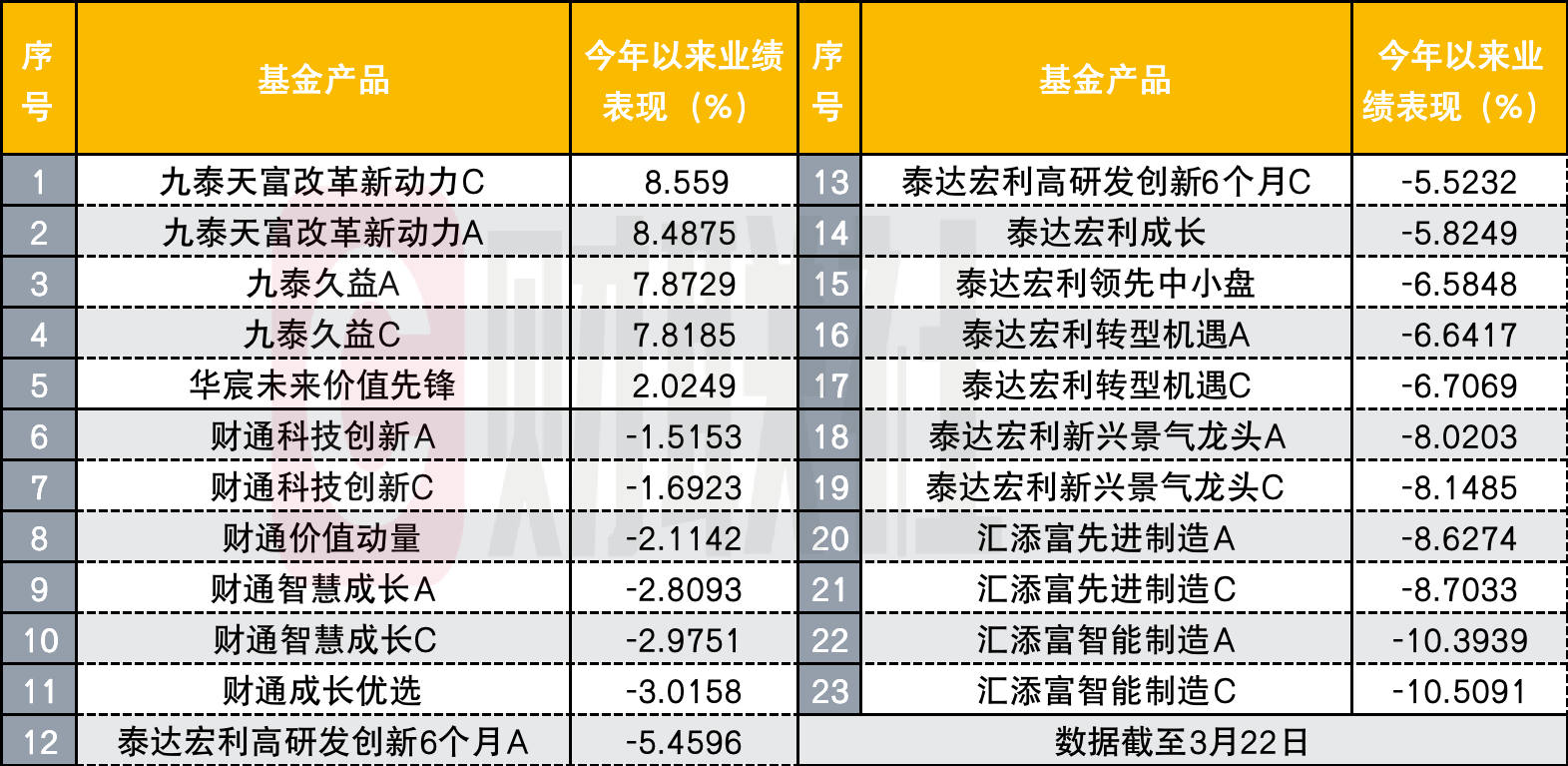

若A/C类产品分开统计,截至3月22日,上述23只产品获得正收益的产品仅有5只,来自九泰基金和华宸未来基金。具体来看,九泰天富改革新动力C/A、九泰久益A/C、华宸未来价值先锋开年以来分别实现了8.56%、8.49%、7.87%、7.82%、2.02%的收益。

在同类产品中,黄皓参与管理的九泰天富改革新动力、九泰久益今年以来业绩均排在前10%左右。截至去年年末,黄皓在管基金十大重仓股中,运达股份从事大型风力发电机组的研发、生产;中材科技从事风电叶片的研发、制造、天顺风能的主营产品包括风塔及相关产品以及叶片类产品等。

上述产品中,董超旗下汇添富智能制造A/C业绩亏损最多,均亏超10%。同时,这2只产品的前十大重仓股中风电概念股持仓占比最少,其中包括3只军工概念股即中航重机、航天电器、抚顺特钢以及芯片概念股、汽车零部件港股公司。

博道基金孙文龙直言,个人比较看好风电,更关注海上风电。孙文龙具体谈及,长周期视角来看,十四五规划明晰,碳中和趋势不改,2022年风电相关产业政策逐步落地。在海风领域,不少沿海省份都出台了相关补贴政策,叠加部分大省出台的“十四五”期间海风装机量规划,以及海外如日本、韩国、英国、欧洲等公布的海上风电开发进度规划,长期来看海风是具备较大成长空间的;从周期角度,现在也属于高景气阶段。他认为目前海风会比较类似于2020年的光伏,无论是在国内还是在海外,都开始逐步进入平价阶段,另外从2022年的招标数据能看出来,海风招标持续保持景气,量增长的非常快,国内外需求共振,未来几年落地具备较大可预见性。

具体到细分板块,孙文龙认为管桩和海缆是相对比较突出的环节,盈利兑现是关键。今年跟踪下来,一季度前置环节的塔筒管桩和零部件企业排产较满,部分环节已经开始兑现业绩。

看好风电的还有鹏华基金量化及衍生品投资部基金经理闫冬,他指出,产业链中可以重点关注海缆和塔筒等环节。

观点尚有分歧,不少公募更看好储能前景

如孙文龙所言,现在大家对新能源还存在分歧。

诺德基金谢屹认为,今年以来新能源相关的领域普遍比较疲弱,是行业供需节奏发生变化,导致了全产业链的景气下降。看未来,谢屹认为在跨越行业供需周期的尺度上依然有增长的细分行业未来是会走出低谷,持续向上的。谢屹指出,这里面储能可能能够提供比较确定的机会。从行业生命周期看,储能处于成长的早期,渗透率极低,类似4年前的新能源汽车。行业供给上中国企业也具备优势,需求目前集中在海外(户储领域),利润空间也相对稳定。因此,对于储能行业的前景我们还是比较乐观的。

在新能源各细分领域中,结合当下景气度以及未来的成长性,泰信基金吴秉韬最看好的也还是储能。从需求端来看,储能产业正处于爆发期;此外,储能的盈利模式越发清晰,经济性日益体现。

对于风电,吴秉韬认为今年的装机景气度确定性也非常高,今年1月,疫情、春节等因素影响了风电产业链的排产和交付,但节后以来,风电产业链企业多为满产状态,预计Q1是风电产业的整体修复期,从Q2开始交付节奏有望加快。

中信保诚基金研究员俞崴则对风电行业目前比较乐观,尤其是海风和海外出口这两块。一个是海风随着近几年机组大型化已经有一定的经济性,后续更大的机型推出,风机价格下行,经济性会更好,今年装机可能翻倍增长,未来两年国内海风可能继续维持较高增速。出口这块主要是欧洲在俄乌战争之后能源转型意识增强,去年光储高增长也是同样原因,风电相对建设周期更长,所以2024-2025年也会有较高增长,更为关注能出口海外的公司。

在永赢基金范帆看来,新能源行业成长的核心驱动力是经济性,即与传统能源的比价效应,因此产业成长路径就是降本―放量―降本。因此供需两端的变化,都是投资中需要关注的要点。风电短期受多方面因素影响:一是大宗商品的价格波动、二是重点区域的开工情况、三是项目招标的推进速度与价格变化。

从当前时间点看,短期因素都对行业产生了扰动,尤其原本竞争格局较好的海缆行业也出现了一定的负面变化。竞争格局和景气度的预期变化影响了估值中枢,估值已经调整到了历史低点,未来需要等待国管海域管理办法出台、扩容深远海市场、行业进入海外市场等因素的变化,进一步打开行业成长空间。

建信基金相关人士指出,风力发电是目前经济性最强,最具有规模开发条件的发电方式之一。根据能源局数据,预计2023年国内风电新增装机有望超过70GW,行业增量显著。

目前中国风力发电以陆上风电为主,但随着风机大型化、海风成本下降,海上风电有望迎来快速增长时期;从当前时点来看,陆上风电及海上风电已基本实现全面平价,度电成本优势显著,风电有望在未来迎来持续发展期,装机量有望持续稳定增长;从长期来看,风电发电出力稳定,对电网冲击偏小,能够享受峰时电价,沿海省份用电需求较大,海上风电不存在较大消纳问题,行业盈利中枢有望维持稳定。

一季度系风电行业传统出货淡季,展望后市,随二季度行业开工率提升,行业出货逐步放量,风电产业链有望迎来显著景气度增长;随国内各省海上风电规划及项目逐步推进,海上风电增长空间有望打开;全球海上风电趋势显著,进入下半年后出口订单景气度有望提前体现,看好风电行业产业链后市表现。