【华安证券・风电设备】海力风电(301155):国内海风管桩领先企业,2025年有望量利齐升

(来源:华安证券研究)

海力风电:高弹性海风标的,深耕海风塔筒/桩基/导管架

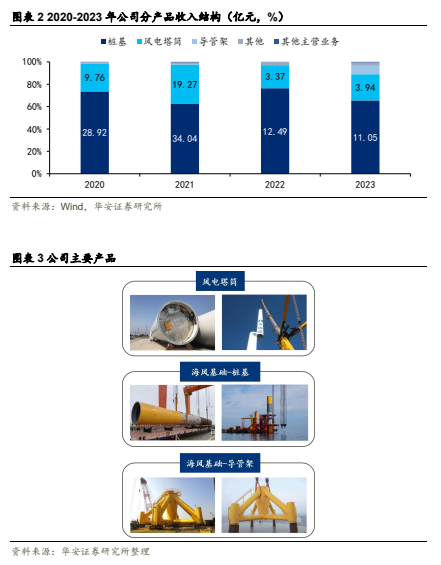

公司成立于 2009 年,产品线涵盖塔筒、单桩、导管架、升压站、漂浮式风机基础、过渡段及套笼等风电设备,同时,公司涉足新能源开发以及施工和运维领域,形成了三大业务板块并驱的业务形态。2023 年公司业务收入主要来源于风电设备,占比高达 97%,其他业务收入占比3%;在风电设备中,桩基业务收入最高,桩基/塔筒/导管架收入占营收比重 66%/23%/8%。公司以 “海上+海外” 的两海战略为指导理念,在海上风电领域深耕,积极主动地开拓海外市场。公司有望受益于 2025 年国内海风高增,实现量利齐升。

行业:2025 年国内海风有望高增,塔筒/桩基环节直接受益

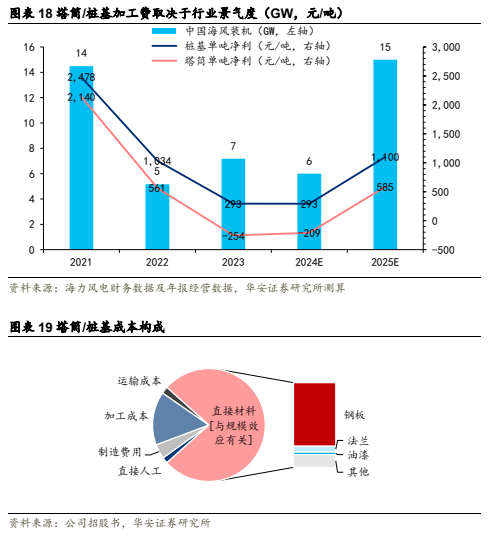

我们预计 24/25 年国内海风装机 6/13-15GW,25 年 yoy+117%~150%。预计 25 年高增主要系 1)24 年底国内海风装机压制因素消除,原本预期 24 年开工的部分项目延至 25 年;2)25 年为十四五收官之年,十四五共规划国内海风 60GW,21/22/23/24E 年分别装机 17/5/6/6GW,合计 34GW,仍有 26GW 项目未并网,25-26 年海风需求高增趋势明确。塔筒/桩基是风电项目建设的最前方,对行业景气敏感度高。据海力风电招股书,2019年公司海上塔筒/桩基产品市占率分别为25.69%/23.03%,市场地位领先。塔筒/桩基是成本加成定价,价格与行业景气度共振。

竞争优势:国内海风管桩领先企业,2025 年有望量利齐升

1)产能布局:多地区小产能,总产能行业领先,且自有码头资源。公司的海风产能立足江苏、进军山东、规划出口。同时公司具备自有码头,具备订单获取优势、交付优势、成本优势,叠加增值服务创收。2)经验丰富:公司海风经验积累丰富,公司成立于 2009 年,基本和中国海风行业起步同期,此后公司专注于海风塔筒、桩基的产品生产和销售,凭借其产品口碑、交付能力持续获得客户订单。3)业务拓宽:合资打造海上施工船、并购切入风力发电。

风电装机不及预期风险;项目合同延期风险;基地投建进度不及预期风险。

1

海力风电:高弹性海风标的,守得云开见月明

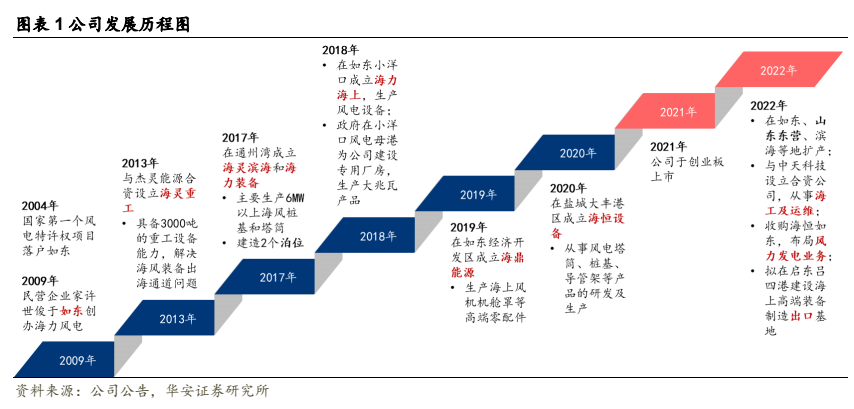

江苏海力风电设备科技股份有限公司成立于 2009 年,是一家专注于海上风电零部件制造领域的企业,于 2021 年在深圳证券交易所成功上市。公司产品线涵盖塔筒、单桩、导管架、升压站、漂浮式风机基础、过渡段及套笼等。同时,公司还涉足新能源开发以及施工和运维领域,形成了三大业务板块并驱的业务形态。2023 年公司业务收入主要来源于风电设备,占比高达 97%,其他业务收入占比 3%。在风电设备中,桩基业务收入最高,桩基/塔筒/导管架收入分别 11.1/3.9/1.3 亿元,占营收比重 66%/23%/8%。公司在海上风电设备零部件生产方面占据显著优势,是国内能够完全配套海上风电塔筒、桩基、导管架、升压站等设备零部件生产的少数企业之一,与风电场施工商、风电场运营商、风电整机厂商建立紧密的业务合作关系。公司以 “海上+海外” 的两海战略为指导理念,在海上风电领域深耕,积极主动地开拓海外市场。

公司主营业务分为三大部分:风电设备零部件制造业务、新能源开发业务、施工及运维业务。

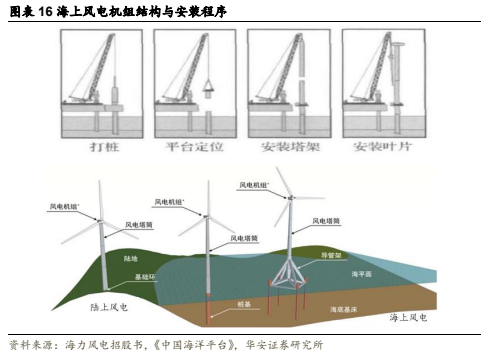

风电设备零部件制造业务:主要包括风电塔筒、桩基、导管架等。1)塔筒:是风力发电机组的重要组成部分,作为风电机组和基础环(桩基、导管架)间的连接构件,传递上部数百吨重的风电机组重量,内部设有爬梯、电缆梯、平台等内件结构,以供风电机组的运营及维护使用。公司生产的风电塔筒产品覆盖 8.5MW 及以下普通规格产品和 10MW 以上大功率等级产品。2)桩基:风电场建设中的关键结构部件,用于支撑风力发电机组,上端与风电塔筒连接,下端深入数十米深的海床地基中,确保风电机组在海上的稳定性和安全性,对海底地质和水文条件要求较高。3)导管架:海上风电场的基础结构,由上部钢制桁架与下部多桩组配而成,上端与风电塔筒相连、下端嵌入海床地基中,起到连接和支撑作用,适用于复杂地质地貌的海洋环境。

2024 年上半年,桩基业务收入为 1.31 亿元,占营业总收入比例为 36%,同比减少 84%;风电塔筒业务收入为 1.30 亿元,占比为 36%,同比减少 23%;导管架业务收入为 7378.52 万元,占比 20%。

新能源开发业务:公司在收购海恒如东海上风力发电有限公司 100%股权后,使用部分超募资金对海恒如东参股的 6 家海上风电开发、运营项目公司进行相应实缴出资,积极布局新能源开发领域。

施工及运维业务:公司与中天科技(维权)合资打造海工船,延伸产业链,助力提升综合竞争力,为风电场的建设和运营提供全方位的服务。

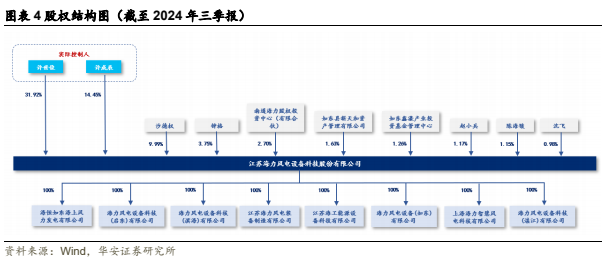

公司股权结构清晰,战略布局明确。董事长许世俊、董事许成辰为公司实际控制人,合计持股比例为 46.37%。董事长许世俊为公司创始人,1980 年至 2000 年任如东县棉机厂供销科长,厂长,2000 年起任龙腾机械董事长,总经理,2009 年至 2018 年任海力有限执行董事,总经理,2018 年起任江苏海力风电设备科技股份有限公司董事长。公司第三大股东为沙德权(持股 9.99%),任公司董事、总经理。

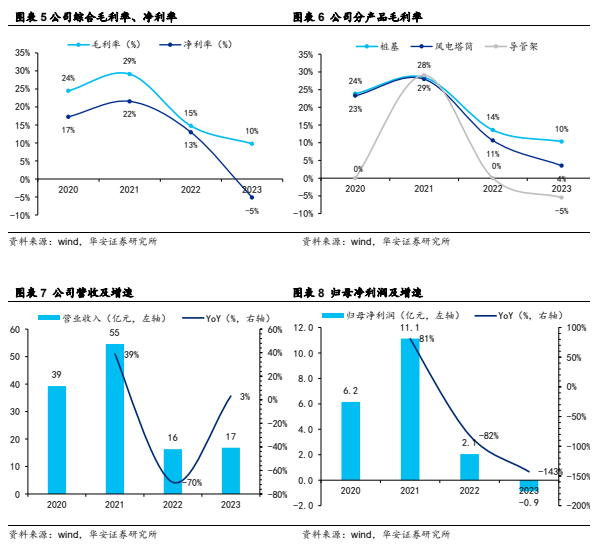

公司收入波动较大,和海风行业景气高相关。2020-2023 年公司收入分别为39/55/16/17 亿元,同期国内海风装机分别为 3.85/16.90/5.05/6.33GW。

从毛利率角度来看,与行业景气共振,2020-2023 年公司综合毛利率分别为24%/29%/15%/10%,2020 和 2021 年海风进入抢装阶段,由于公司产品为原材料成本加成方式报价,景气上行时加工费同样提升,因此 2020-2021 年公司毛利率较高,达到 24%-29%;2022 年为海风平价元年,受到 2021 年抢装的高基数影响,2022 年开始国内海风装机锐减,导致公司产品出货骤降,订单减少的 2022-2023年,由于固定成本依然维持不变,因此单位产品分摊的固定成本上升,快速冲击盈利水平,2022 年综合毛利率降至 15%,2023 年延续 2022 年的低景气度,毛利率持续下降至 10%。

从费用角度来看,公司销售费用率总体维持较低水平,但管理费用率波动较大,管理费用绝对值相对平稳,在收入及盈利较好的年份,期间费用率在 1%上下,在收入下行阶段,期间费用率上升,2022-2023 年管理费用率达到 4%-5%。

对应到净利率来看,公司 2020-2023 年净利率分别为 6.2/11.1/2.1/-0.9 亿元。展望 2025 年,我们认为公司将受益于国内海风开工高增,实现收入、毛利率、净利率的向上修复。

2

行业:2025 年国内海风有望高增,塔/桩环节直接受益

2.1 海风行业:2025 年国内海风增长潜力高于陆风和光伏

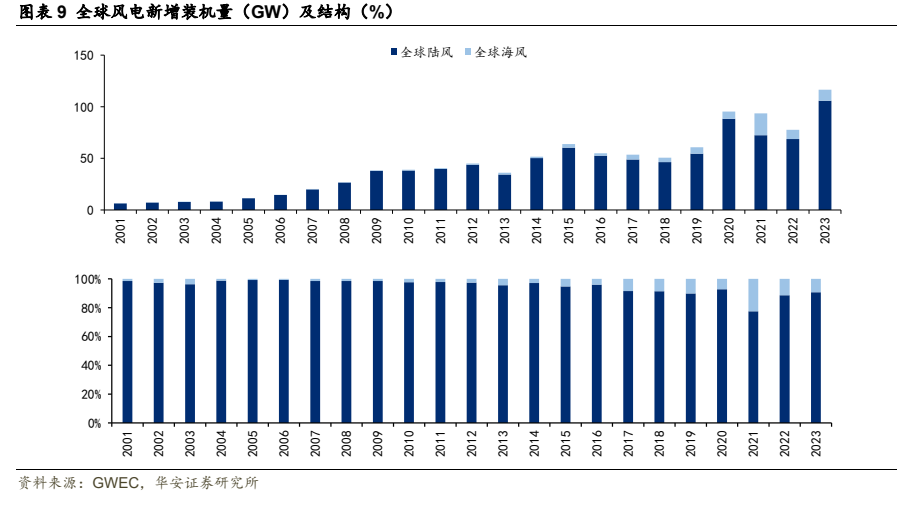

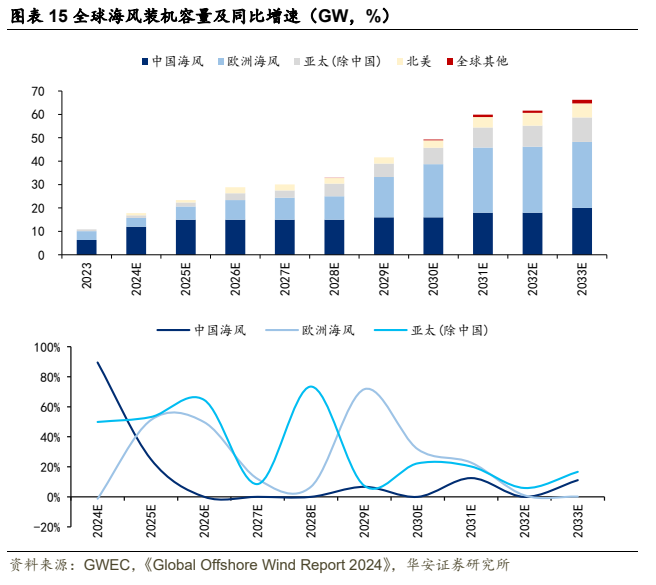

海上风电优势突出,2025 年增长潜力高于陆风和光伏。相较于陆风,海风 1)有更高的风机利用率:风速比陆上高约 20%,同等发电容量下海上风机的年发电量能比陆上高 70%;2)更稳定:陆上地形高低起伏,海平面一般都很平、阻力小、平均风速高,同时风向改变频率也较陆上低;3)更易消纳:距离东南沿海的用电负荷中心近;根据 GWEC,2025 年全球风电/陆风/海风新增装机同比增速分别为13%/10%/33%,2025 年海风预计高增,助力全球风电新增装机提升。相较于光伏,海风占用建设用地少,出力更稳定,对电网需求更少。

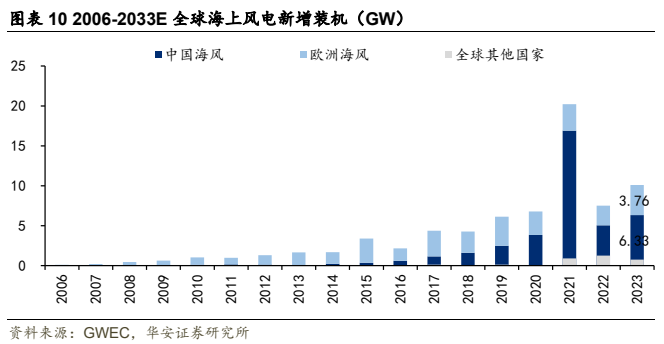

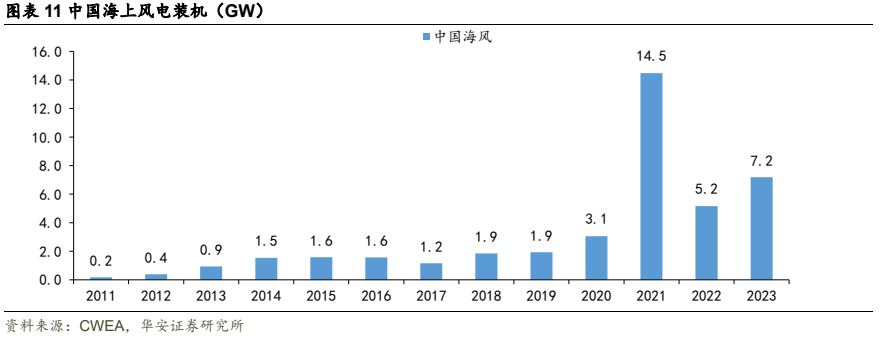

2020 年起,中国接棒欧洲,成为全球最大海风新增市场。根据 GWEC,海上风电最初起源于欧洲,2008 年之前,全球海风新增装机基本全部来自欧洲。中国第一个海风项目自 2009 年起步,2017 年首次突破 GW 级装机,此后发展成为全球海风增长的中坚力量。中国海上风电新增装机量占全球海风的比重由 2014 年 14%提升至 2023 年的 58%,2020 年起,中国超越欧洲成为全球最大海风新增装机国家,2023 年中国海风新增装机 6.33GW,是欧洲的 1.7 倍。

我国海风发展大致经历 5 个阶段。我国海风大致从 2009 年开始起步,2007 年6 月 15 日,国家发改委办公厅下发“在江苏如东地区建设 30 万千瓦的海上示范风电项目”的通知。2009 年,龙源如东海上(潮间带)试验风电场首批两台 1.5MW风电机组并网发电。2008 年 5 月,国家发改委会下发《关于上海东海大桥 100 兆瓦海上风电示范项目核准批复》。2010 年 7 月 10 日,东海大桥风电场一期全部 34 台3MW 风电机组并网发电,是我国首个大规模海上风电场,也是欧洲以外的第一个海上风电项目,标志着我国海风进入初步发展阶段。我国海风发展大致经历 5 个阶段:1)2010 年之前的“示范项目”阶段、2)2010-2014 年的“特许权招标”阶段、3)2014-2018 年的“固定上网电价”阶段、4)2019 年起的“竞价上网”阶段、5)2022年起的“海风平价上网”阶段。

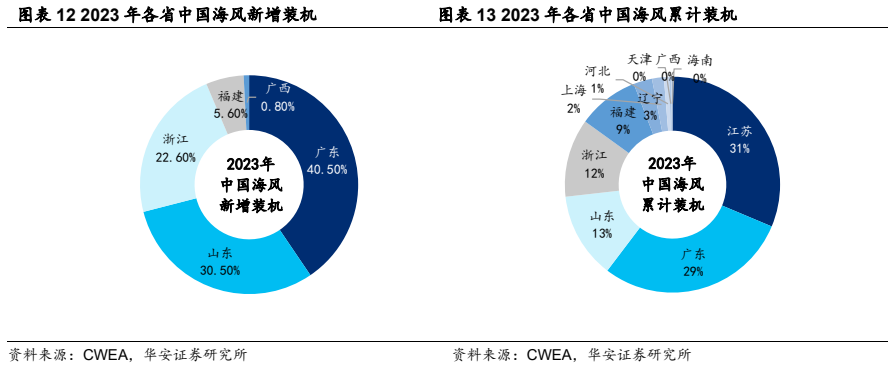

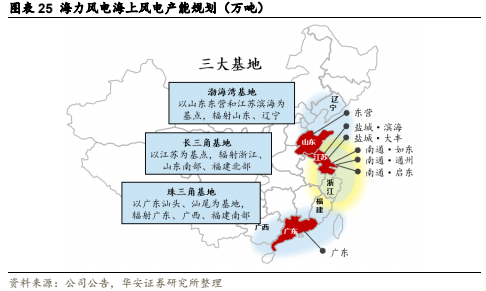

我国海风资源储量大,东南沿海地区为主力军。地理分布:2023 年新增装机以广东、山东、浙江为主,累计装机以江苏、广东、山东、浙江、福建为主,从可开发容量来看,广东、浙江、山东、福建、江苏的潜力较大。综合来看,未来几年这些地方的风电项目有望持续开拓与推进。

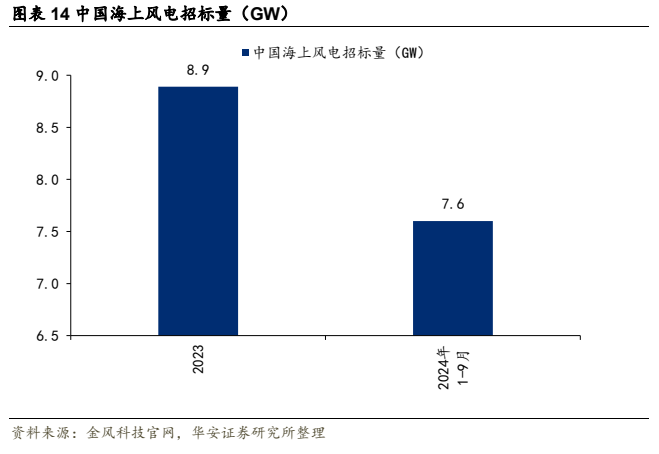

我国海风十四五规划约 60GW,2021-2024 年 9 月招标 34GW,2025 海风建设有望加快。据统计,沿海省份十四五规划海风新增装机量近 60GW,2023 年国内海风新增装机为 7.2GW,2024 和 2025 合计并网量距离规划还有 32.9GW。

国外海风在能源革命背景下有望在 2025/2026 年开启高增。根据 GWEC,预计24/25/26/27 年 欧 洲 市 场 新 增 装 机 分 别 为 3.7/5.6/8.4/9.4GW , 同 比-1%/51%/50%/12% ;预 计 24/25/26/27 年 北 美 市 场 新 增 装 机 分 别 为0.0/0.9/1.0/2.6/2.6GW,同比 6%/164%/-3%/-7%。

2.2 塔筒/桩基行业:对风电项目建设的景气敏感度高

海上风电塔筒:风电项目建设最前方,对行业景气高度敏感。相比于陆风,海风塔筒:1)塔筒更高。海上风机相较陆上风机单机容量更大,需配合更高塔筒。2)基础结构更多。海上风电随水深、风浪影响、海床的不同,可采用单桩、导管架、多脚架等多种结构。对行业景气高度敏度:1)桩基、导管架和塔筒是最早的环节。海上风电建设一般先批量完成桩基或导管架的安装,然后安装塔筒、主机等,对海风项目开工建设的景气度十分敏感。2)加工费也和行业景气度高度相关。

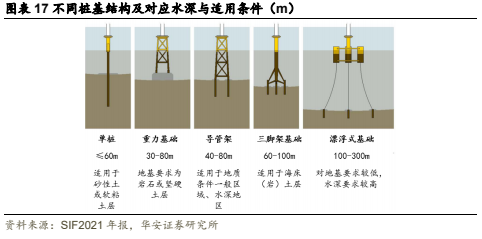

海风基础结构:单桩为主流选择。海上风电结构中桩基连接塔筒和地基,支撑和固定风电塔筒及风电机组,对抗腐蚀、抗海水冲击性能要求高。海上风电基础结构主要分为单桩、导管架、漂浮式基础等,其中单桩主要应用于 0-60 米的中浅海,漂浮式基础技术尚不成熟,项目集中在欧洲。未来随着装机离岸化/深海化发展,将采用漂浮式基础,短期替代可能性低。同时目前项目集中在水深 50m 内的海域,短期内单桩仍可以满足要求。

塔筒/桩基是成本加成定价,加工费取决于行业景气度。塔筒/单桩的定价方式为成本加成,即价格=签订单时钢价成本+锚定景气度的固定加工费。加工费涵盖制造成本、期间费用、单吨净利。

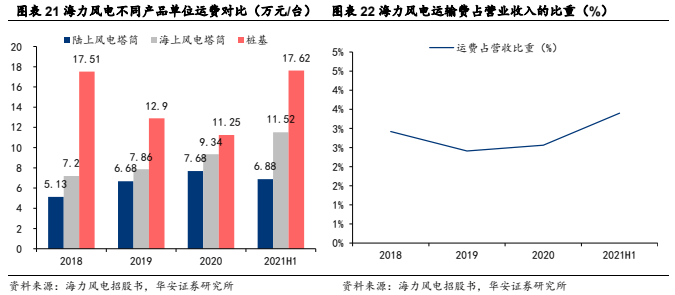

塔筒有运输半径限制,多地多点布局产能是生产者降低运输成本的有效手段。海风塔筒与桩基的产能布局靠近码头:陆风塔筒通过轴线车陆路运输,高架桥/收费站高度(5m)、重量(80t)等限制下,最大可运输的产品直径为 4.8m。目前海风塔筒直径超 5m,单桩直径超 8m,无法通过陆路远距离运输。因此,码头布局工厂为最优选择:若从码头附近工厂运至码头,中间路段仍需要特殊改造,路勘等政府审批复杂。

海上塔筒与桩基运费高于陆上塔筒,运输费用占比大,降低运费有望增厚盈利。相比陆上塔筒,海上塔筒与桩基的体积更大,单位运费也更高。以海力风电为例,2021H1 公司陆上风电塔筒的单位运费为 6.88 万元/台,而海上风电塔筒与桩基的单位运费则分别为 11.52、17.62 万元/台。2018 年至 2021 年 1-6 月公司运输费占营业收入的比重为 2.92%、2.41%、2.56%及 3.40%。相对于钢价受行业供需影响、不可控,控制运输费用是提高公司盈利水平的有力途径之一。

国内主要海风塔筒/桩基厂商产能规划集中在江苏、广东和山东。不同于陆上风电布局较为分散,海风资源主要集中在东南沿海地区,考虑到运输半径,合理布局产能尤为关键,因而海风资源较好、海风装机重点规划地区成为塔筒/桩基厂商争夺地。其中,海力风电、大金重工产能行业领先。

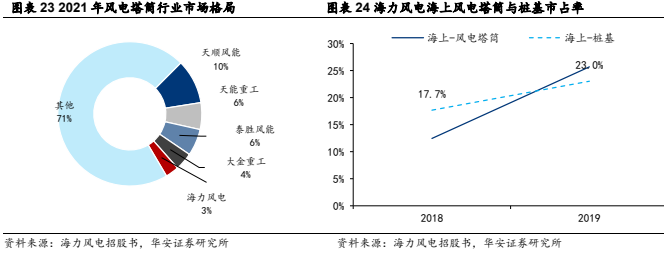

海风塔筒集中度高,陆风塔筒集中度低。整体塔筒格局分散,CR5 仅 29%(2021年,海力风电招股书)。塔筒壁垒较低,且受制于运输半径,格局较为分散。国内玩家主要包括天顺风能、天能重工、泰胜风能、大金重工、海力风电五家上市公司以及央企下属子公司和地方性企业。海上塔筒与桩基行业集中度高:由于海上风电区域性特征、单机容量较大等因素,市场上能够提供稳定可靠海上风电塔筒、桩基等产品的生产厂商相对较少,集中度较高,据海力风电招股书,2019 年公司海上塔筒、桩基产品市占率分别为 25.69%、23.03%,市场地位领先。

3

公司竞争优势:产能布局优、项目经验丰富

3.1 产能布局:多地区小产能,总产能行业领先,且自有码头资源

公司的海风产能布局多,多产地小产能布局符合海风商业模式。

1)立足江苏:江苏为全国海上风电起源地,累计装机量全国第一。公司扎根江苏十余年,在滨海、大丰、如东、通州、启东等沿海项目密集地都有产能布局,多年积累与自建码头铸就本地拿订单能力,未来也将受益于江苏规划新增需求。

2)进军山东:山东可开发容量全国第三大,十四五规划 10GW(21-23 年仅累计装机 4.9GW),公司战略加码山东,是省外市场又一大突破。

3)规划出口:全球海风布局加速,公司计划建设启东吕四港出口基地,有望抓住海外增长机遇、提升盈利水平。

海力风电具备自有码头,具备订单获取优势、交付优势、成本优势,叠加增值服务创收。

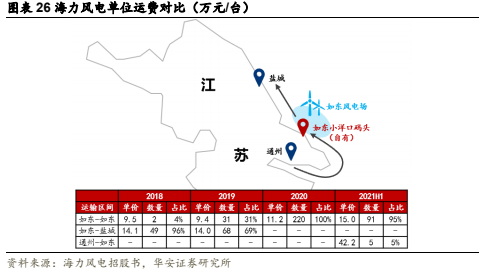

海风设备均需海运,如果是租用码头,还需承担相应的吊装出运费用。公司在沿海地区生产基地的布局可以有效降低公司运输成本,且部分基地拥有自建码头,既保障交货及时性,也提高了产品竞争力和议价能力,加强公司与客户间业务黏性,有利于提升公司现场技术服务能力及售后维护服务能力。公司自有码头优势突出:公司自持 3 个码头,均位于江苏南通,其中小洋口、通州湾的码头在运,吕四港码头在建。

自建码头成本收益分析:假设码头自建投资 15 亿元,年销量 50 万吨,单吨净利 1000 元,对应 5 亿元净利,3 年即可回本。此外,在满足自家需求基础上,可以将码头出租赚取租金、吊装费等。

1)订单获取优势:政府采用“资源换产业”模式,利用订单招引企业建设码头,带动当地产业发展。自建码头企业有订单倾斜。

2)交付优势与成本优势:①租用码头:一方面会增加产品从基地到码头的转运费、码头收取的吊装费(多 100-200 元/吨)等使用费,另一方面需求爆发时或影响交付节奏(海风施工窗口期短);②自有码头:可节省转运、吊装等费用,成本优势明显;且在需求爆发时,仍可根据规划,完成客户的产品交付要求,具备非常明显的产品交付优势。此外,还可以提供机组运输与运维等增值服务,增厚盈利。

以海力风电为例,其如东小洋口码头为自有,从靠近项目地的自有码头运输比其他地区便宜一半及以上。从运费占比看,2018-2019 年较多从如东-盐城,导致运费较高,占价格比例 4-5%;而 2020-2021 年,海力风电绝大多数桩基直接利用自有码头运输,运费占比下降至 2%。

3.2 经验丰富:海风项目经验丰富,加工水平和客户关系优

公司海风经验积累丰富,公司成立于 2009 年,基本和中国海风行业起步同期,此后公司专注于海风塔筒、桩基的产品生产和销售,与业内客户关系维护较好,同时省外拿订单能力也得到验证。

公司凭借其产品口碑、交付能力持续获得客户订单。一般塔筒由风电整机厂和风电场运营商采购;桩基及导管架由风电场施工商采购。凭借持续研发投入、严格质量控制和有效品牌建设,公司与中国交建、龙源振华、天津港航中天科技等风电场施工商,国家能源集团、中国华能、中国大唐、中国华电、华润电力、三峡新能源、中广核、江苏新能等风电场运营商,以及中国海装、上海电气(维权)、金风科技、远景能源、运达风电等风电整机厂商建立紧密的业务合作关系。

3.3 业务拓宽:拓展海工船及海风运营业务

合资打造海上施工船:海力风电与中天科技设立合资公司(海力持股 49%),共同打造适应大型化/深远海的下一代海上风电施工船(5000 吨吊力,行业领先),拓展海风基础施工、维护等工程服务,有利于增强海风综合竞争力,为出口奠基。

并购切入风力发电:公司收购海恒如东加码风力发电,目前 6 个风场总装机近300MW,明年预计贡献 2.4 亿利润。到 2025 年末规划累计持有 1GW,收益可观,持续增厚盈利

4

盈利预测与公司估值

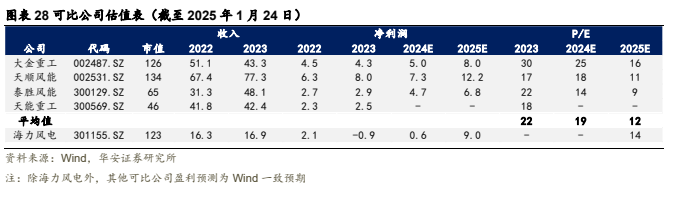

我 们 预 计 公 司 2024/2025/2026 年 收 入 分 别 为 17.0/62.7/91.8 亿 元 , 同 比1.1%/267.7%/46.4%,归母净利润分别为 0.6/9.0/10.1 亿元,同比 169.3%。1381.9%/11.8%,对应 2025 年 PE 估值 14 倍。首次覆盖,给予“买入”评级。

风电装机不及预期风险:海上风电行业受政策、审批、军事、航道等多种因素影响,海风项目进展存在不确定性,若 “十四五” 期间海上风电规划并网装机需求无法按预期释放,公司业务量和业绩将受到不利影响。

项目合同延期风险:海上风电项目受天气、施工条件、设备供应等多种因素影响,存在项目合同延期交付的风险,这可能导致公司收入确认延迟、成本增加,进而影响公司的经营业绩和现金流。

基地投建进度不及预期风险:公司在多地规划建设生产基地,如果基地投建进度不及预期,无法按时投产,可能影响公司的产能扩张和市场供应能力,导致公司无法满足客户需求,失去市场机会。

本报告摘自华安证券2025年1月24日已发布的《【华安证券・风电设备】海力风电(301155):国内海风管桩领先企业,2025年有望量利齐升》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。