【中原医药】华兰疫苗(301207)2024年业绩预告点评:24年业绩低于预期,25年有望改善

(来源:中原证券研究所)

投资要点:

公司创建于2005年,2022年在深圳创业板上市,是一家专业从事人用疫苗研发、生产、销售的高新技术企业。目前,公司已取得《药品注册证书》的疫苗有流感病毒裂解疫苗、四价流感病毒裂解疫苗及四价流感病毒裂解疫苗(儿童剂型)、甲型H1N1流感病毒裂解疫苗、 ACYW135群脑膜炎球菌多糖疫苗、重组乙型肝炎疫苗(汉逊酵母)、A群C群脑膜炎球菌多糖疫苗、冻干人用狂犬病疫苗(Vero细胞)以及吸附破伤风疫苗。合计8款产品,涵盖病毒类疫苗、细菌类疫苗、基因重组类疫苗三大领域。其中流感疫苗是公司主要的收入来源。

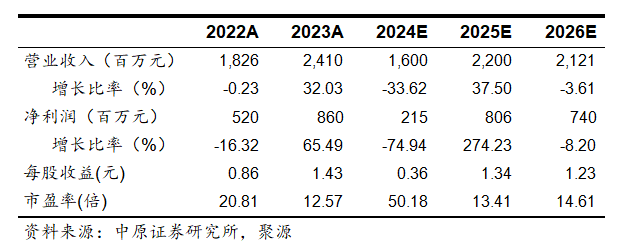

1月17日,公司发布了2024年业绩预告,预计2024年归属于上市公司股东的净利润2亿元-2.5亿元,比上年同期下滑76.74%-70.93%;扣非归母净利润1.1亿元-1.6亿元,较上年同期下降85.49%-78.89%。公司2024年业绩大幅低于预期。公司在业绩预告中表示,2024年6月,四价流感疫苗等主要产品价格下调40%以上,同时2024年度受民众疫苗接种率变动、疫苗市场需求下滑、销量减少等多重因素影响,公司业务发展及盈利水平受到较为明显的冲击,导致公司2024年度业绩出现显著下滑。同时,报告期内,公司始终坚持创新定位和高质量发展,持续保持对创新型疫苗、基因工程疫苗等技术平台的研发投入;并加大对产品创新的研发探索,临床产品的转化及注册力度;研发费用保持较高投入,对公司净利润产生了一定不利影响。

下调公司2024年-2026年每股收益至0.36元,1.34元和1.23元,对应1月27日的收盘价17.99元,动态市盈率分别为50.18倍,13.41倍和14.61倍;同时考虑公司2025年业绩或将改善,上调公司评级至“增持”。

风险提示:产品结构单一风险,流感疫情不确定风险,在研产品研发风险,市场竞争加剧风险,产品质量风险等。

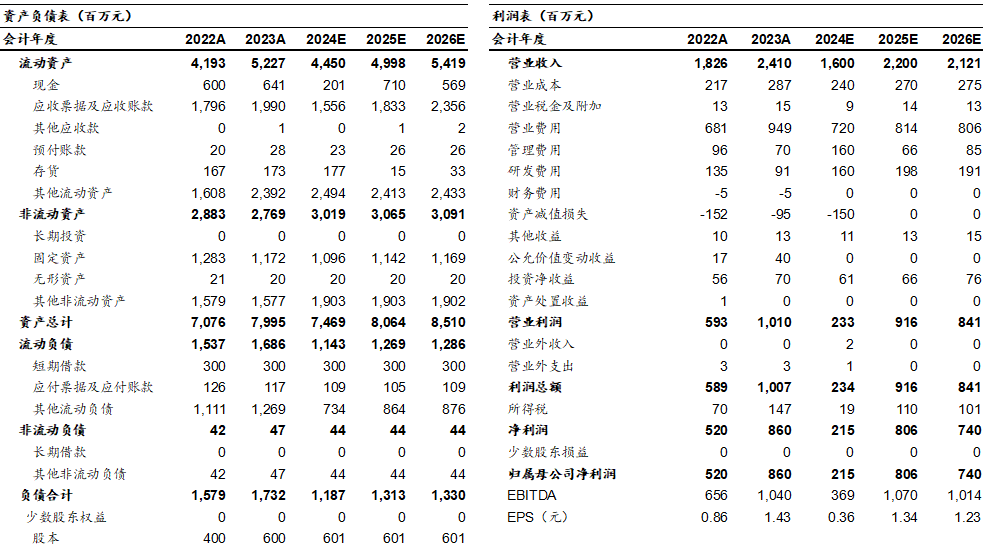

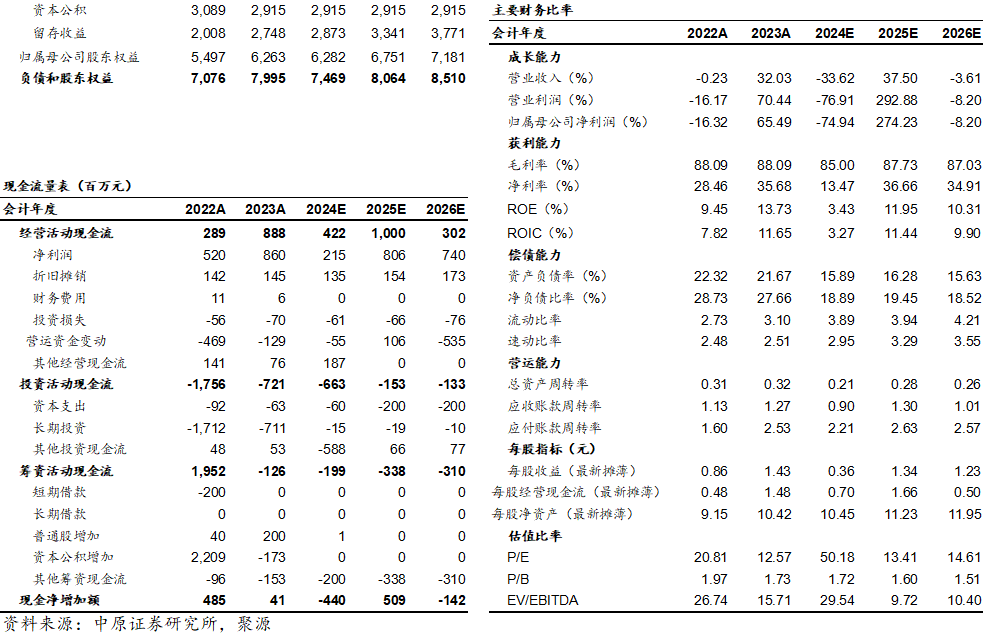

财务报表预测和估值数据汇总

免

责

声

明

证券分析师承诺:

本报告署名分析师具有中国证券业协会授予的证券分析师执业资格,本人任职符合监管机构相关合规要求。本人基于认真审慎的职业态度、专业严谨的研究方法与分析逻辑,独立、客观的制作本报告。本报告准确的反映了本人的研究观点,本人对报告内容和观点负责,保证报告信息来源合法合规。

重要声明: