已在寻找合适的矿山资源 腾远钴业加速向上游布局能源金属

财联社9月10日讯(记者 梁祥才)金属类大宗商品价格整体偏弱,钴业更是首当其冲,去年以来钴价从高点回落,已逾腰斩。近日,财联社记者调研腾远钴业(301219.SZ)获悉,为应对单一金属所带来的市场波动风险,公司拟在全球布局以锂为代表的多种能源金属矿产资源。

同时,腾远钴业也正在向锂电产业链下游延伸,规划的12万吨三元前驱体项目,其首批2万吨产线将在今年底试产。目前锂电行业竞争激烈,公司董秘胡常超表示,前驱体方面公司走的是“通过定制化服务与下游深度绑定的模式”,并非是去“追风口”。

向产业链下游延伸 进军三元前驱体

主营业务为钴和铜的腾远钴业,正在向产业链下游的三元前驱体进军。

目前锂电行业竞争激烈,在日前举办的科创板开市四周年论坛上,长远锂科(688779.SH)董秘曾科曾表示,无论是三元锂电池还是磷酸铁锂电池,从总量来看,当前的实际产能已能满足现在的市场需求。“产能结构性过剩的情况是存在的,这种‘内卷’的情况已经开始,且将持续一段时间,市场将出现某种程度的产能出清。综合竞争力较弱的企业将面临更加困难的局面。”

胡常超认为,虽然国内新能源汽车行业已“杀红了眼”,但国外市场的渗透率并不高,仍是一片蓝海。她表示,任何一个市场化程度较高的产业,在发展过程中都会面临激烈的竞争。以钴业为例,早期钴企众多,但在经过十几年的洗牌后,目前公司在钴盐领域已处于第一梯队。锂电市场竞争激烈,但只要从业者有足够的竞争力就会赢得市场,否则就会面临被市场淘汰的风险。

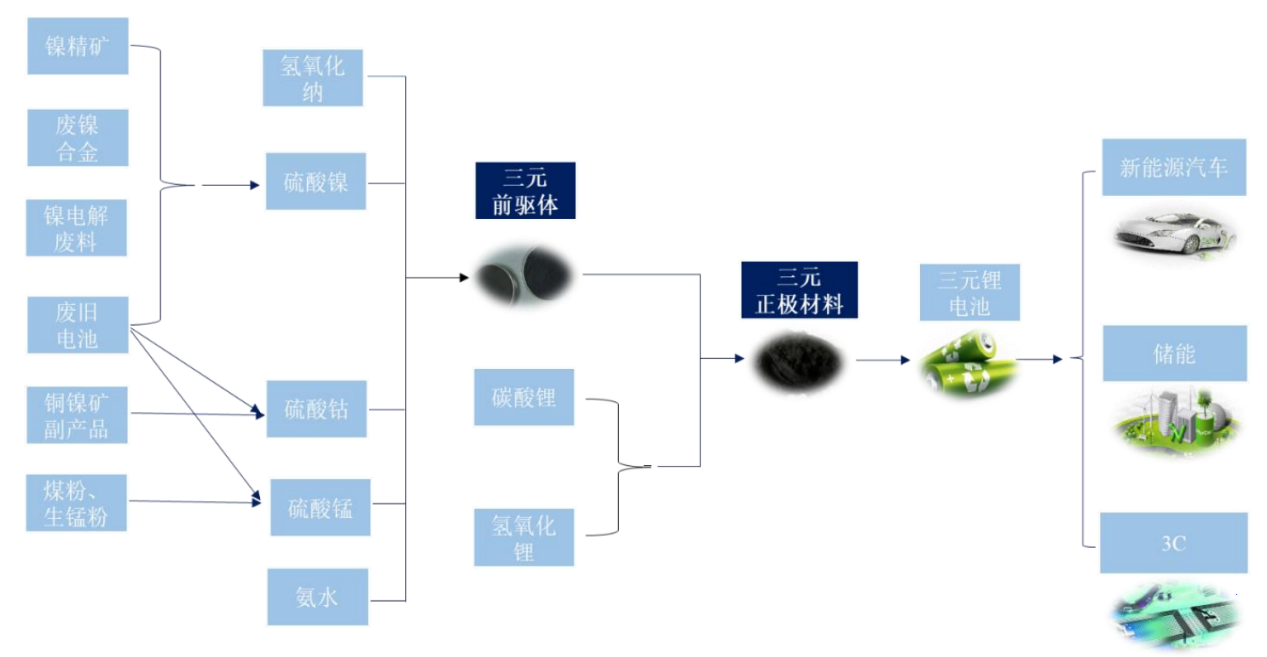

锂电三元正极材料产业链 (图片来源:长远锂科招股书)

锂电三元正极材料产业链 (图片来源:长远锂科招股书)在胡常超看来,腾远钴业向下游进入三元前驱体领域,并非是去“追风口”,主要因下游客户的信任,并主动提出愿意与公司一块将技术联合导入去定制生产线,节省下游客户原材料采购成本的同时,定制化生产可以很大程度上保障公司未来产能利用率和销量。

在投产节奏上,胡常超告诉记者:“我们是根据市场情况以及客户需求来逐步投产的。”

据公开信息,赣州腾驰为腾远钴业的全资子公司,该子公司规划有12万吨三元前驱体、2万吨四氧化三钴项目,达产后预计实现年营收240 亿元;其中(一期)4万吨三元前驱体及1万吨四氧化三钴项目已于去年12月开工建设。

胡常超表示,上述项目一期一阶段2万吨三元前驱体及0.5万吨四氧化三钴产线,预计今年底试产。

原料方面,胡常超表示,公司1.5万吨电池废料综合回收产线已投产,黑粉经过浸出萃取后得到相关的溶液通过管道运输至三元前驱体产线可直接合成产品,能有效降低成本且在碳排放等方面更环保,对客户的吸引力更大。

现阶段,腾远钴业对于海外布局相对慎重。胡常超坦言,目前已有锂电材料厂邀请公司一块在海外建厂,但我们认为待时机成熟时再走向海外才会更稳健,而当下的重点还是要在国内将“内功”练好。同时,当前国际地缘政治不确定性增加,除了资源禀赋外,我们还需要考虑到外部环境的安全性等问题。

已在寻找合适的矿山资源

除了向产业链下游进军三元前驱体外,腾远钴业还有布局上游能源金属(锂、钴、镍、铜)矿产资源的打算。

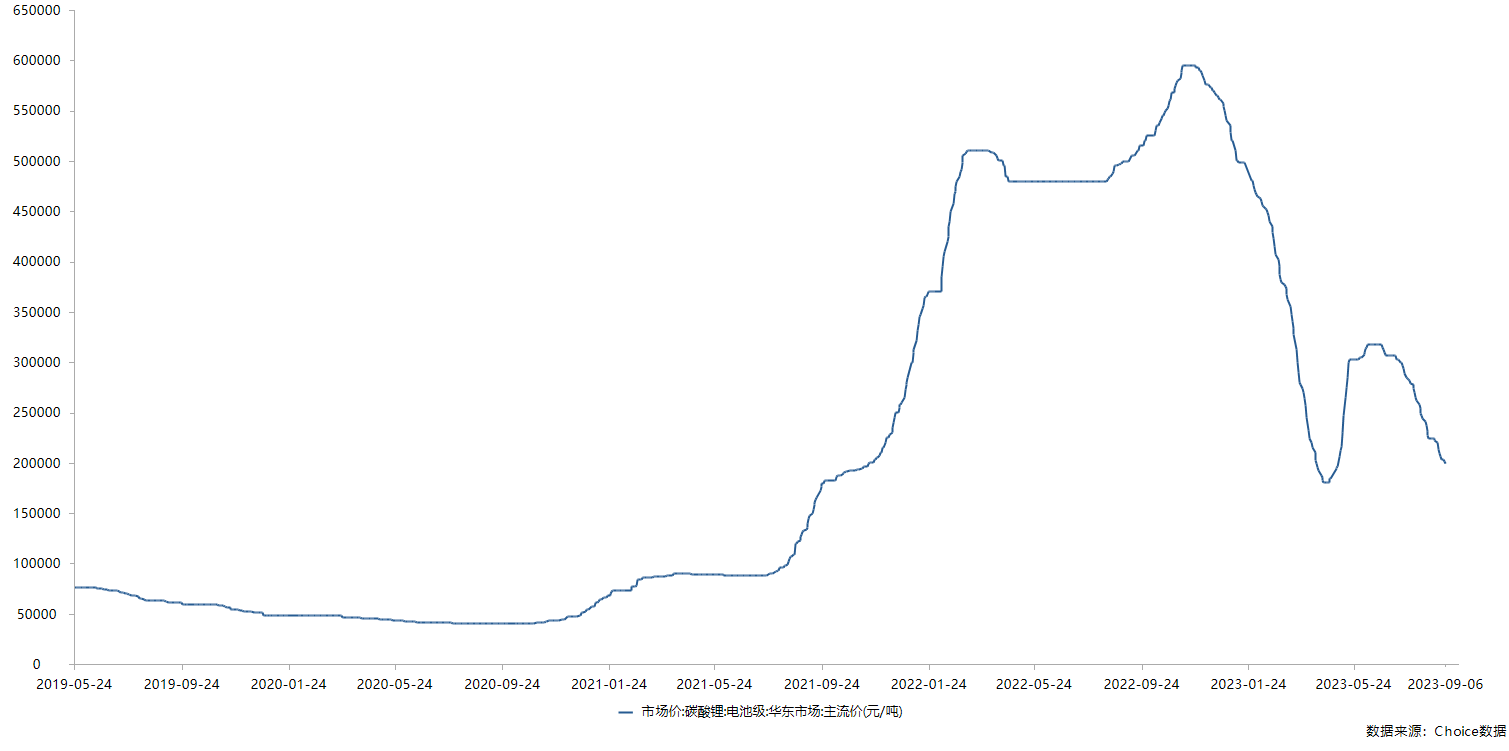

财联社记者注意到,目前锂价在经历过山车般的涨跌后,已经逐渐褪去“激情”。2021年碳酸锂从约5万元/吨的价格开始接连拉升,2022年底最高涨至约60万元/吨,而如今已跌至约20万元/吨。

华东市场电池级碳酸锂主流价(数据来源:Choice)

华东市场电池级碳酸锂主流价(数据来源:Choice)以锂为代表的能源金属价格的回落,似乎给后续入局者提供了一个较好的契机。锂价的回调在一定程度也意味着行业正在逐渐回归理性。

国信证券近期有研报指出,锂价中长期价格中枢预计在12万-15万元/吨,因为这个价格所对应的是,一些资源品质相对来说比较差的资源所开发出来的碳酸锂成本,有一定的成本支撑。

胡常超表示,能源金属资源是公司未来发展的重点,特别是锂资源在全球新能源的进程中发挥着至关重要的作用。目前公司已在全球范围内寻找合适的矿山,待资源、价格等方面合适,且时机成熟时,公司就会快速介入。

据SMM一季度电池级碳酸锂成本数据,盐湖提锂单吨成本4万-5万元,自有锂辉石矿单吨成本约6万元,自有锂云母矿单吨成本约6万-8万元。

此外,腾远钴业对铜资源也有加码的打算。胡常超表示,现阶段铜产品在一定程度上相当于“硬通货”,能为公司提供较稳定的利润支撑。

据悉,腾远钴业大部分原料来自于刚果(金)的铜钴伴生矿,在目前钴价低迷铜价较稳的情况下,上半年公司铜产品收入占比过半,利润占比超八成。

值得一提的是,对于此前公司受钴价下跌影响的问题,记者从公司相关人士处获悉,随着下半年钴价在成本端的支撑,下跌动力趋弱;公司目前的原料库存价格正逐渐与当下价格持平,钴后续的存货跌价风险较小。

随着钴价跌势放缓,腾远钴业业绩企稳并有回升之势。据公司财报数据,2022年Q4,2023年Q1、Q2净利润分别为-1.48亿元、0.08亿元、0.73亿元。