24���б����� | ��ͨ��������ҵ��ܹ�����״����࣬��������ӲЭͬ+�����ɿء���ҵ�ջ�

֤ȯ�о�������������ͨ������301236��2024���걨��������ҵ��ܹ�����״����࣬��������ӲЭͬ+�����ɿء���ҵ�ջ�

���ⷢ��ʱ�䣺2024��9��7��

��˾���� ��ͨ����

�¼�����˾���������ҵ�����档2024���ϰ���ʵ��Ӫҵ����125.26��Ԫ(+45.98%)����ĸ������-1.54��Ԫ(-176.17%)���۷Ǿ�����-2.10��Ԫ��-247.04%������Ӫ��������ֽ���������-3.71��Ԫ��+57.89%����

��������

Ͷ��Ҫ��

��ȷ���Ĵ�ҵ������ս�ԣ���ɡ���Ӳһ�廯��ҵ��ܹ��״�����

��˾Ӫ�չ�ģʵ��ͬ�ȴ����������Ҫϵ�����ɶ�ͬ����������չ����ϲ�������Χ�������¡���˾��ȷ��ʱ�ڡ��Ĵ�ҵ������ս�ԣ���ǿ�����������Ʒ�����ֻ�����ʩ�µ�ҵ����������ͬʱ����������Դ�����������Ϊ����ҵ����г��ڲ��֣���������չ�����г�����Ӫ�սṹ�������������ּ���������Ӫ��85.13��Ԫ��ռ��67.97%��������ICT�����ڡ�����������Ӫ�̵��ص���ҵ���Ĵ�ͻ�ҵ��ķݶ����ȡ������Ʒ�����ֻ�����ʩ������Ӫ��39.10��Ԫ��ռ��31.22%�����ڼ����Ʒ��־����Ŀ�ۼ��б��30�����Ⱦ�ҵ�ڵ�һ�ݶӡ�������Դ�����������Ӫ��0.96��Ԫ��ռ��0.76%����Ϊ����ҵ����ط������Ͳ�ҵ��̬����������ܵ��Ӱ�飬��˾�������������ʦ������ͨ�����Ƴ��˻�е��������ϵ�еȶ�����Ʒ�������ȷ���AI PC�����¼����ODMҵ������̫��ŷ�ޡ�������18������30+�ͻ������ʻ�ҵ���飬�洬�����ͱ��ؿ��ز��٣��Ȳ��ƽ��������ձ�ҵ�ӿ춫���Ǻ��ж���ҵ�ּ����ء�������Ϊ��1����Ϊ2024��H1����(+34.3%)��������+18.2%����ҵ�����������ɳ���δ��������˾���ڵ����ս�Ժ�����������������档2����˾���������ּ����������Ʒ�����ֻ�����ʩ������������Ϻ���ҵ��Эͬ������������DZ����δ�����ܲ���1+1��2��ս��Ч����3����˾������ͨ������ΪNVIDIAȫ����Ļ�顢GEFORCE��Ʒȫ����Ĵ�ͻ������й���½���е�������Ȩ ODM ֮һ��δ���������������AI PC������չ���г�������

2024��Q2����ʵ��Ť��Ϊӯ����Ӫ���ֽ�������ͬ�ȡ����ȴ������

����ˣ�����ҵ�����Ӿ硢�ͻ������½��������ɱ�������ϵ�в�������Ӱ�죬������ʵ�ֹ�ĸ������-1.54��Ԫ(-176.17%)������ҵ����ѹ�����ǣ�Q2������ʵ��Ӫ��70.76��Ԫ����������29.86%����ĸ������1.23��Ԫ��Q1Ϊ-2.77��Ԫ����ҵ�������������ԡ��ʲ��ˣ���ĩ��˾�ʲ���ծ��53.58%��������ĩ����21.45 pcts����Ҫϵ������ͬ����������ʲ����������帺ծ��ģ���ӣ�����������ҵ�ʲ��ṹ���������Ƚ����ֽ����ˣ���˾��ؿ�Ч�ʲ��Ͽ�֧���������ϰ��꾭Ӫ��������ֽ���������-3.71��Ԫ��+57.89%������Ӫ��ֽ�����������ͬ�ڼ���5.10��Ԫ��Q2�����Ⱦ�Ӫ��������ֽ���������ﵽ10.12��Ԫ��ͬ��������10��������Ť��Ϊ����Q1Ϊ-13.82��Ԫ����������Ϊ����˾����ʲ�������ʱ����Ȼ���ݡ�����ҵ��Ӫ�Ƕ�������Ŀǰ�����ڲ�Ʒ�滮��ҵ���ںϡ�����������ĥ���ڣ�δ�����徭Ӫ����Ч�����нϴ������ռ䡣

�Ӵ��Ʒ��ҵ���з�����Ͷ�룬��������ӲЭͬ+�����ɿء���ҵ�ջ�

��˾�Դ���Ϊ��������Χ�ơ�AI+��������Ҫ�صȼӿ켼�����������������ƽ�����������ؽ��裬�ӿ���һ����������һ�����AI PC������PC�Ȳ�Ʒ�з�����������Ӳ����ƷΪ���ĵ�ȫջ���������������������µ�ҵ�������㡣�����з����棬��˾ǿ�����Ŵ����뼼���о�Ժ�������������о�Ժ��AI PC�о�Ժ; �������λ�����ҵ������Ԫ�����˿�չ����; ��Ӳ����Ʒ�Ͻ�һ���Ӵ�����Ʒ�ƻ����������з�Ͷ�룬��Դ�����ڹؼ���ҵȡ���ش�ͻ�ơ���ͨ�����Ƴ���һ��ͨ�÷��������N��AI��������Ʒ����Ӣ�ض������Ƴ�������ɫ���Ի���"��ԽA7000";��ͨ�������ȷ���AI PC�������ƶ����������ǰհ���ַ��棬��˾ͨ����ǿ���������ݡ�ͨ��������ؽ��裬���� "������"��"����"���������������Ӧ��������������ͨ��OEM+ODMģʽ��ȫ�������̽���������̬������ϵ����˾ͨ�������������졢ICT��Ӳ����������������������ܻ���Ʒ�����������IJ�ҵ���ջ����ƶ�����Ч�����������Ļ�鷽�棬��˾�߱��ˡ���Դ���ɲ�ҵ�����͡���ҵ��Դ���ɻ�����ȫ��λ������������ʵ������HarmonyOS�Ļ�����ͨ���ڶ����Ŀ�ϴ����ҵ���ɻ�ʾ��������δ������˾�����ƶ���֯ս�Ա����ҵ��չ�������ڴ�����ҵ���ȡ���������ȫջ���ʷ����������ͻ����������Ͳ�Ʒ�г���������

Ͷ�ʽ���

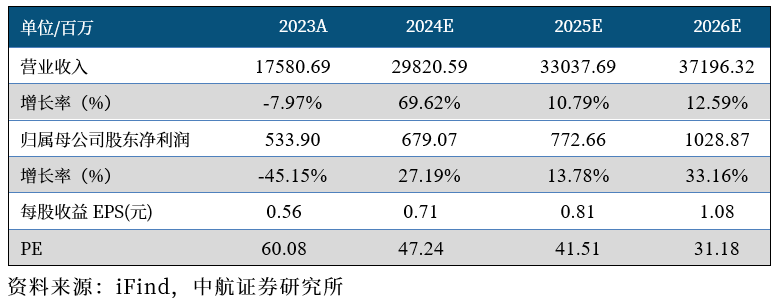

������Ϊ����˾Ŀǰ�����ڲ�Ʒ�滮��ҵ���ںϡ�����������ĥ���ڣ�δ�����徭Ӫ����Ч�����нϴ������ռ䡣Ԥ�ƹ�˾2024-2026���Ӫҵ����ֱ�Ϊ298.21��Ԫ��330.38��Ԫ��371.96��Ԫ����ĸ������ֱ�Ϊ6.79��Ԫ��7.73��Ԫ��10.29��Ԫ����ӦĿǰPE�ֱ�Ϊ47X /42X /31X��ά�֡����롱������

������ʾ

��������Ԥ�ڣ����������ӿ죻�г������Ӿ硣

ӯ��Ԥ��ժҪ

������ӯ��Ԥ��

�к��Ƚ����� �Ŷӽ���

�����к�֤ȯ�ܾ����������о����������Ⱥ������֤ȯ������֤ȯ�ȸ�����������Ƚ�����ҵ�����ҵС����о����Ŷ��ھ����ںϡ��������졢����Դ�������Ƚ�װ�����²��ϡ��뵼���豸�ȶ�������н���IJ�ҵ��Դ����������ƸΪ��ҹ��д��ͻ��������й�˾���ⲿר�Һ�Ͷ�ʾ���ίԱ��ίԱ�������Ŷ�����λ���²Ƹ���ѷ���ʦ��е����������һ������֤���ͽ�ţ����Ҳ��ε�һ�����С��ʱ������ҵ����ԭ���Ŷ�ӵ�о���������Դ���Ƚ������ҵ������Դ�������������˾������ͷ��˾��Ӧ������Э��������й�˾��ɲ�ҵ�����������ʵ���Ŀ��SACִҵ֤�飺S0640521040001��

¬�����Ƚ������о�Ա����ۿƼ���ѧ��ѧ˶ʿ��2020��������к�֤ȯ�о���������ͨ���豸�������ںϡ��������顣SACִҵ֤�飺S0640521060001��

���ǣ��Ƚ������о�Ա���Ͼ���ѧ��ѧ˶ʿ��2022��7�¼����к�֤ȯ�����ǻ����ˡ���ҵĸ�������ϼ�����ȡ�SACִҵ֤�飺S0640122070030��

�����Ƚ������о�Ա���Ϻ���ͨ��ѧ���̹���˶ʿ��2023��7�¼����к�֤ȯ���������ܳ�������豸�������豸��

�к��о�

�к�֤ȯ�о�������λ���²Ƹ���е����������һ�����Ƿ���ʦ�������Σ������Ʋ�ʿ������ϯ����ѧ�ң��������������о����죬�Ծ�����Ӳ�Ƽ�Ϊ������ս�����˲�ҵ��Ͷ����ϵ��ͬʱ�ص㸲�Dz��ִ���������

�о���ӵ��Ŀǰȫ�г���ģ���ľ����Ŷӣ����к��չ�ҵ����ǿ�������ɶ����ƣ���ȸ��Ǿ�����ҵ������ȫ�����һ�����г������Ѿ����Ǻ�ۡ����ԡ��Ƚ����졢�Ƽ����ӡ�����Դ���²��ϡ�ҽҩ���ũ�����桢������������ȶ���о�����������̽��ս�Բ�ҵ�ķ�չ������չ���ڽ�ϵ�������ȣ�Ϊ�ͻ��ͼ��Ŵ����ֵ��

��������

�����沢�������ͼ�ͷ���Ϊ�κξ��ͷ����������ɵõ���ʹ�ñ������ʹ�к�֤ȯ����˾���������˾Υ�����صķ��ɻ�����ʹ�к�֤ȯ�����ڷ��ɻ���κε��������һ�������Ͻ����Ĺ���������������ʾ������˱����еIJ��ϵİ�Ȩ�����к�֤ȯ��δ���к�֤ȯ����������Ȩ�����ø��Ļ����κη�ʽ���͡���ӡ������IJ��ϡ����ݻ��临ӡ�������κ������ˡ�

���������ص����ϡ���������ֻ�ṩ���������ο�֮�ã�������Ϊ����Ϊ���ۻ�����Ϲ�֤ȯ����������Ʊ�ݵ�������������������롣�к�֤ȯδ�в�ȡ�ж���ȷ���ڱ���������ָ��֤ȯ�ʺϸ����Ͷ���ߡ�����������ݲ������ɶ��κ��˵�Ͷ�ʽ��飬���к�֤ȯ��������ܱ������������Ϊ�ͻ���

�������������ϵ���Դ���۵�ij����Ա��к�֤ȯ��Ϊ�ɿ������к�֤ȯ�����ܵ�����ȷ�Ի������ԡ��к�֤ȯ������ʹ�ñ�����IJ��϶����µ���ʧ���κ����Σ����Ǹõ���ʧ����ȷ�ķ��ɻ�����¡�Ͷ���߲��ܽ�������������ȡ����ʹ�����жϡ��ڲ�ͬʱ�ڣ��к�֤ȯ�ɷ��������뱾�����������ϲ�һ�¼��в�ͬ���۵ı��档�����漰�õȱ������ӳ����д�շ���ʦ���˵IJ�ͬ���롢���⼰����������Ϊ�����ɣ����������صĹ۵㲢�������к�֤ȯ��������˾��������

�к�֤ȯ�ڷ������������������ʦ��������¿ɲ����Ͷ�ʱ��������ἰ�ķ����˵Ľ��ڽ��ף���õȷ������ṩ�����������Ҫ��������⣬���������֤ȯ�����֤ȯ���ס��к�֤ȯ�ڷ��������¿��ڷ��Ͳ���ǰʹ�ô˱������������ϻ���������������ݵ��о��������

��ת�ԣ��Ƚ�����۲죩