固态电池引爆市场热情,德福科技、瑞泰新材20CM涨停,谁是真正概念股?

界面新闻记者 | 庞宇

4月9日,固态电池概板块再掀涨停潮,德福科技(301511.SZ)、瑞泰新材(301238.SZ)、翔丰华(300890.SZ)狂拉20CM;上海洗霸(603200.SH)、三祥新材(603663.SZ)、高乐股份(002348.SZ)、平安电工(001359.SZ)、天赐材料(002709.SZ)、丰元股份(002805.SZ)、新纶新材(002341.SZ)等9只个股纷纷涨停。

此外,当升科技(300073.SZ)、硅宝科技(300019.SZ)、容百科技(688005.SH)涨超15%;华自科技(300490.SZ)、鹏辉能源(300438.SZ)、金龙羽(002882)等跟涨。Choice固态电池板块80只成份股中76只飘红。

消息面上,固态电池多领域应用落地持续引发市场关注。

4月9日,广汽埃安旗下昊铂品牌宣布,将于4月12日发布昊铂“全固态”电池。 4月8日,上汽集团超级智能轿车智己L6正式亮相,该车型搭载行业首个量产上车的“超快充固态电池1.0”。稍早前的3月26日,vivo发布新品X Fold3系列,搭载行业首发半固态 “蓝海电池”,该电池由vivo与宁德时代设立的蓝海电池创新研究实验室共同开发。

除了在应用方面传来好消息外,近期多家企业的固态电池在性能提升、量产进度等方面不断推进,也有望加速(半)固态电池的产业化进程。据GGII预计,2024年固态电池(半)有望实现大规模装车,全年装机量有望超过 5GWh。

哪些个股有望受益?

此番引爆市场热情的背后,哪些公司真正在固态电池方面有所布局,又身处产业链的哪个环节?界面新闻根据公开信息对相关公司进行了梳理。

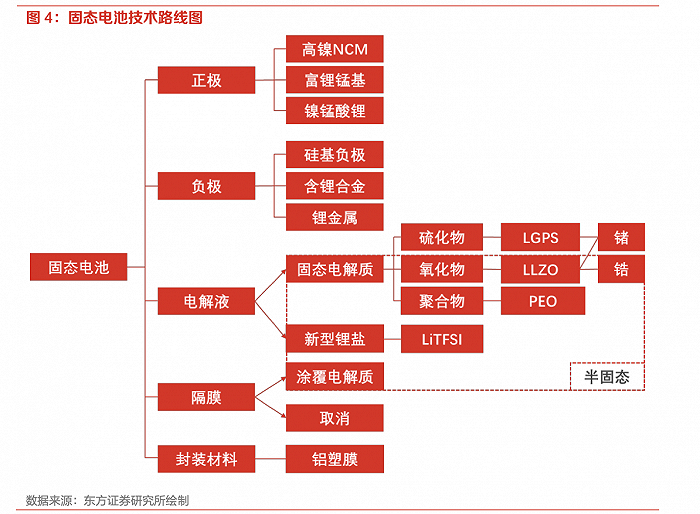

据悉,固态电池的产业链是一个较为复杂的体系,它包含了从原材料的提供到产品最终使用的各个环节。

上游主要包括锂、钴、镍等关键矿产的开采与加工,以及生产设备如搅拌机、涂布机的制造;中游环节集中于电池的制造和集成,涉及电芯材料的选择与开发,包括正极材料、负极材料、固态电解质和隔膜;下游为应用领域,包括新能源汽车、消费电子、储能、电动工具等。

从产业链机会来看,电解质为固态电池关键创新点。与液态锂离子电池相比,固态电池采用不可燃固态电解质,在提升电池热稳定性同时可抑制锂枝晶刺破隔膜导致短路的情况,大幅提升电池安全性与循环寿命。

在这一领域,电解液“三巨头”均加大了投入,天赐材料已有专利布局,新宙邦、瑞泰新材已有相关产品实现批量销售。不过,这三家公司近期股价却表现大相径庭。

4月9日涨停后,天赐材料近2个月股价累计涨幅超过50%。此前一日,天赐材料在互动平台上回复投资者表示,公司在半固态及固态电池中有着明确的技术规划,并已有专利布局。其中部分半固态电解质及氧化物与硫化物全固态电解质均在小试到中试阶段。

天赐材料是国内电解液龙头,去年电解液国内市场占有率达36.4%。2023年年报显示,公司锂电池电解液方面的研发重点一方面将集中于镍锰二元5V电解液开发与快充和半固态/固态电解液及配套解决方案。

据了解,天赐材料所申请的一种固态电池制备方法专利,旨在有效提升电池的本征特性和电化学性能,提高固态电解质离子传导率。

瑞泰新材的涨势则更猛,4月9日涨停后,该股近2个月股价已翻倍。瑞泰新材是在电解液添加剂方面有所突破,据公司此前披露,双三氟甲基磺酰亚胺锂(LiTFSI)是其重要的新型锂盐产品之一,目前该产品在固态锂离子电池等新型电池中已形成批量销售。

不同于上述两家的上涨态势,新宙邦(300037.SZ)近两个月股价累计下跌20%。4月9日股价收涨6%后,该公司在互动平台回复投资者称,公司在固态电解质领域的研究投入多年,公司的参股公司深圳新源邦科技有限公司已建立全体系固态电解质材料研发、测试及生产平台,并已实现吨级量产和销售,客户反馈良好。

此外,还有多家企业披露了电解质材料的研发生产进度。

- 金龙羽在2021年8月宣布跨界进入固态电池领域,该公司的LATP电解质材料已处于稳定制备阶段,已完成半固态电池的生产工艺和材料导入研发。

- 上海洗霸就固态电解质已与新能源车企签署合作意向协议。公司在互动问答中表示,在固态电解质等先进材料领域获得了一些关键核心技术,拥有多项相关核心专利。

- 三祥新材致力于固态电池电解质材料及关键原材料的研发生产,已向清陶能源等送样。

- 厦钨新能(688778.SH)主要专注于固态电池正极材料和固态电解质的研发,已经实现了固态电解质的吨级生产。

由于固态电解质能兼容更高比容量的正负极材料,如超高镍正极、硅碳负极等,相关正负极厂商也在这波行情中感受到了资本的热浪。

两个月股价大涨超85%的当升科技,其于近期回复投资者称,已系统布局了氧化物、硫化物、聚合物等主流固态锂电正极材料及电解质技术路线,相关固态锂电产品已成功导入辉能、清陶、卫蓝新能源、赣锋锂电等固态电池客户,并实现批量销售。

作为锂电正极材料龙头,当升科技早于2022年7月与清陶能源签订战略合作协议,清陶能源承诺2022年-2025年期间向当升科技采购总量不低于3万吨固态锂电正极材料,具体以每年的采购合同为准。2023年年报显示,公司在固态锂电正极材料商业化应用方面走在了行业前列,超高镍产品销量同比实现数倍增长,年内累计出货数百吨。

璞泰来(603659.SH)的股价涨势虽稍逊一筹,但近两个月涨幅也达到40%以上,据了解,该公司的新型硅炭材料可以做为半固态/固态电池的负极材料,目前已经开始小批量试产,并已具备固态电池电解质涂覆设备生产的能力。

此外,翔丰华去年12月份与清陶能源签署战略合作协议,在固态/半固态电池高比容负极材料关键技术研发、供应等方面达成全面战略合作;容百科技去年4月公告披露,获得卫蓝新能源3万吨固态电池高镍正极订单。

去年整个锂电板块业绩被“浇冷水”

实际上,市场对于固态电池技术的热情比预计得更早到来。

近年来,在电池技术的创新浪潮中,由于液态锂离子电池体系已触及材料极限,固态电池因在能量密度和安全性方面的优势明显,而被认为是最具潜力的下一代电池技术之一。

不过由于固态电池技术尚不成熟、成本依旧高昂,业界普遍认为其商业化应用的时间节点远在2030年。但2022年以来,国内企业以半固态方案作为过渡的中间路线,率先实现装车应用进入产业化阶段,提前激发了投资者对此的想象。

从业绩层面来看,受整条锂电池产业链产能过剩影响,从锂电材料到电池端,包括上述各龙头在内的各大厂商去年业绩被“浇冷水”。

如,天赐材料净利骤降超66%%,为19亿元;容百科技净利大降56%,降至6亿元以下;厦钨新能净利大降52%,约5.3亿元;新宙邦净利下滑42%,为10亿元;瑞泰新材净利下滑36%,不足5亿元;当升科技也结束连续3年的高增长,净利下滑约14%.....

如今,备受瞩目的固态电池技术能否重振锂电股业绩“雄风”?

尽管智己L6的发布的确给市场带来了想象空间,但不可否认的是,目前全固态电池产业化仍然面临一系列的难题。

华金证券近日研报指出,当前固态电池技术尚不成熟,电池和电池材料体系变化日新月异,固态电解质技术路线并不明确,尽管各车企和电池厂商都在积极投入研发,但从实验室走向市场仍面临不少挑战。

在产业化进度方面,东方证券指出,全固态电池目前仍然面临着尚未完全解决的离子电导率问题、固固界面问题和循环性能问题等,现阶段成本高昂也阻碍其走向大规模应用,产业化时间节点存在较大不确定性。