宁德时代PCB供应商,不灵了?上半年业绩暴跌:金禄电子内外交困

原标题:宁德时代最大PCB供应商,不灵了?价格战愈演愈烈,上半年业绩暴跌60%:金禄电子内外交困!

产能过剩有风险,库存积压需警惕。

作者|罗兰

编辑 |小白

四起四落的“电子产品之母”

印制电路板(Printed Circuit Board,PCB)是现代电子产品不可或缺的基础部件。小到家电、手机,大到探测海洋、宇宙之类的产品,只要存在电子元器件,它们之间的支撑、互联就必须使用PCB,因此PCB也被称为“电子产品之母”。

从发展历史看,PCB行业具有两个明显的特点。

第一个特点是市场格局高度分散。

所有电子设备都离不开PCB,而电子设备的应用领域是非常广的,这就导致PCB的下游行业也非常多,比如消费电子、汽车电子、通信电子等等。

行业的下游应用领域众多,而各个领域对PCB的性能、材质要求各不相同,因此基本上没有一家PCB厂商能够在各个领域,各个产品线上占据主导地位。

大家都是发挥自己的特长和优势,选择一两个细分领域进行深耕,比如本文的主角,金禄电子(301282.SZ)就是以汽车电子PCB为主,以通信电子PCB为辅。

由于各PCB厂商都专注于自己的一亩三分地,这就导致行业玩家非常多,行业集中度非常低。全球最大的PCB厂商臻鼎科技,其市占率仅为6.84%(2021年)。

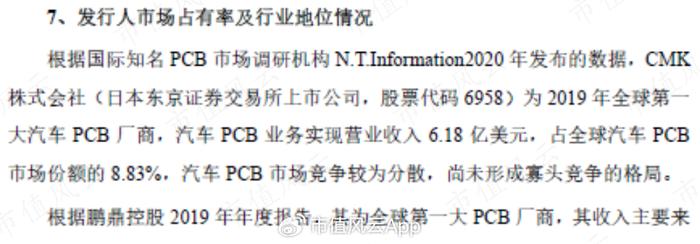

另外,即使是在PCB的细分领域,其集中度也不高,亦未形成寡头竞争的格局。

以公司所在的汽车电子PCB市场为例,CMK株式会社是全球最大的汽车PCB厂商,占全球汽车PCB的市场份额也才8.83%(2019年)。

(来源:金禄电子招股说明书)

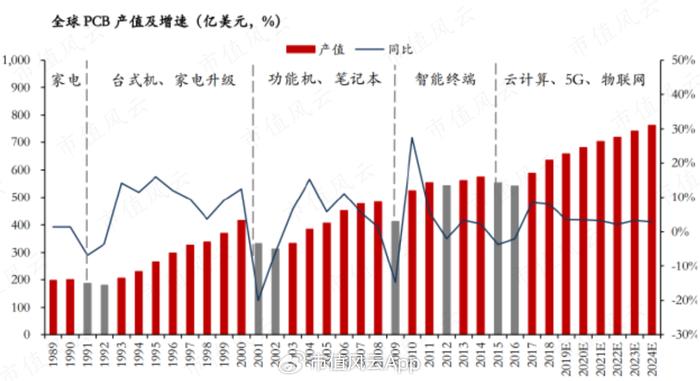

PCB行业的第二个特点是强周期性。

自上世纪80年代以来,PCB行业已经历了四轮周期,即四起四落,且每一轮周期都是由下游新兴电子产品引爆。在终端需求的刺激下,PCB行业产值先是急剧攀升,然后缓增,最后直至衰退。如此周而复始。

第一轮周期由家电引爆,第二轮周期由台式电脑引爆。

本世纪的第一个十年为第三轮周期,主要靠功能手机和笔记本电脑拉动。2010-2016年为第四轮周期,背后的驱动力主要是智能手机、平板电脑等移动智能终端。

(来源:Prismark、万和证券研究所)

目前行业正处于新一轮周期当中,其驱动力主要包括新能源汽车、5G通信、云计算、人工智能等等。

公司就是在本轮周期中渐渐成长起来的企业,因此,本轮周期是公司所面临的最直接的外部环境。

始于宁德时代,不止于宁德时代

公司的主攻方向和擅长的领域是新能源汽车电子,而公司之所以深耕新能源汽车,主要和宁德时代有关。可以这么说,公司能够发家靠的就是宁德时代的大力培植。

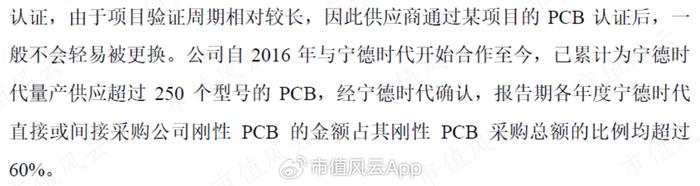

由于公司之前有研发与生产汽车电子PCB的经验,于是公司在2016年被宁德时代选中成为PCB供应商,并参与后者的BMS(电池管理系统)电路板的技术研发。

技术攻关成功之后,公司开始大批量向宁德时代供应BMS用PCB,并最终成为宁德时代最大的PCB供应商。经宁德时代确认,2019-2021年,宁德时代向公司采购的刚性PCB金额占其刚性PCB采购总额的比例一直超过60%。

(来源:金禄电子招股说明书)

为了深化双方的合作关系,宁德时代还间接参股公司。

截至2023年上半年末,宁德时代持有长江晨道15.87%的股份,而长江晨道持有公司7.19%的股份,是公司的第四大股东。

(来源:金禄电子2023半年报)

得益于宁德时代的扶持与投喂,公司逐渐在BMS用PCB这个细分领域形成了一定的竞争优势,BMS用PCB甚至成为公司的拳头产品。

需要说明的是,尽管公司是靠宁德时代发的家,但公司并没有让自己过度依赖宁德时代,而是以BMS用PCB为核心武器,不断拓展新能源汽车领域的客户群。

目前公司已向中国前十大动力电池厂商中的八家供应BMS用PCB。

2019-2022年,公司前五大客户占营收的比例在40%左右,客户集中度并不高。粗略计算,宁德时代最多也就贡献了公司营收的10%左右,这说明公司对宁德时代的依赖程度并不大。

(制图:市值风云App)

内外因叠加,上半年业绩遭遇滑铁卢

01出口萎靡,内销不振

公司6成的收入来自汽车电子和通信电子PCB。其中4成来自汽车电子PCB,2成来自通信电子PCB。

汽车电子分为传统汽车电子和新能源汽车电子:

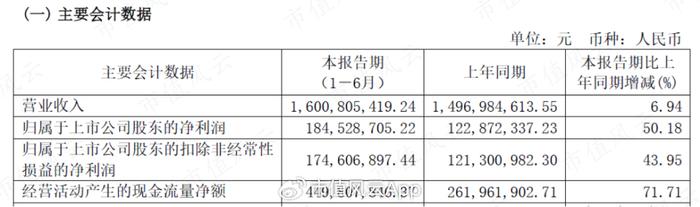

近五年来,公司营收和利润均表现不错。

营收从2018年的5.28亿元逐年递增至2022年的14.96亿元,期间CAGR为30%。同期,扣非归母净利润以29%的年平均增速从0.48亿元增长至1.33亿元。

(制表:市值风云App)

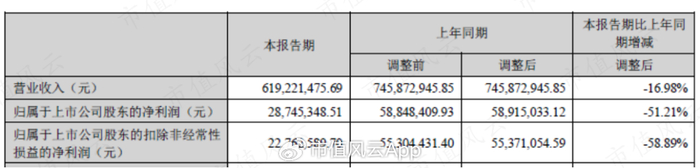

今年上半年,公司在汽车电子、通信电子以及消费电子等主要领域的PCB产品收入都出现了不同程度的下滑。整体营收同比减少17%至6.19亿元,扣非归母净利润更是同比暴跌60%,仅为0.23亿元。

(来源:金禄电子2023半年报)

上半年业绩遭遇滑铁卢,可以从两个维度去分析,一个是出口,一个是内销。

公司出口收入大概占4成,剩下6成为内销收入。

公司主要出口地区欧洲受俄乌战争、能源危机的影响,该地区的经济环境已经明显恶化,通信电子及消费电子领域的PCB订单大幅萎缩。

这里只提及欧洲,是因为欧洲一直是公司最主要的出口地区,欧洲市场对公司的出口收入有决定性影响。2019-2021年,出口到欧洲的收入一直占整个出口收入的60%左右。

(来源:金禄电子招股说明书)

内销方面最大的问题是汽车产业。

今年上半年,国内新能源汽车的产销量虽然保持强劲的增长态势,但是汽车产业链去库存明显,汽车产业链客户的PCB采购量同比下降较多,致使汽车电子PCB的收入出现下滑。

出口萎靡,内销也不振,于是在2023年上半年,公司的境外和境内收入分别同比下降了14%和19%。

(来源:金禄电子2023半年报)

出口也好,内销也罢,这都只是公司业绩下滑的表面原因,深层次原因风云君认为有两个:

一个是外因,即行业整体上有衰退的迹象,甚至不排除本轮周期进入拐点的可能性。

另一个是内因,即公司自身的经营出了问题。

先看外因。除公司外,还有一些同行业A股上市公司今年上半年的业绩也比较差。这说明,行业因素是公司业绩表现差的重要原因。

实际上,PCB行业在2022年就已呈现疲软状态,只不过这一疲软状态延续到了2023年上半年。

2017年是本轮周期的起始年。

根据Prismark的数据,2017-2022年期间,全球PCB产值出现下滑的年份只有2019年,当年产值同比下降1.8%。除了2019年,其余年份都是同比增长的。而增速最低的就是2022年,当年产值同比增长仅1%。

中国PCB产值占全球PCB产值的一半,如果单独看中国的产值趋势就会发现,2017-2022年期间,中国PCB产值唯一出现下滑的年份就是2022年,当年产值同比下滑了1.4%。

换句话说,不管是从全球,还是仅从中国的角度,2022年都是本轮周期中表现较为糟糕的年份。如果2023年PCB行业还是表现不佳,这就需要考虑本轮周期进入拐点的可能性,而不仅仅考虑只是短期的行业波动。

(制表:市值风云App)

02个别玩家逆势增长

虽然整个行业面临衰退的风险,但毕竟PCB的应用领域非常广泛,细分市场非常多,有些玩家凭借着自身过硬的经营能力,不仅能够有效抵抗风险,甚至还能演一出逆势增长的好戏。

这里风云君仅以两家企业作为参照,简单对比一下它们上半年的业绩。这两家企业分别是沪电股份(002463.SZ)和依顿电子(603328.SH)。

从业务结构和销售区域看,沪电股份和依顿电子算是A股里面与公司较为相似的了,这三家企业具备一定的可比性。

今年上半年,沪电股份营收同比微增0.74%,扣非归母净利润同比下跌12%。沪电股份上半年的成绩单也不咋地,但和公司比起来,还是要稍好一点,起码前者收入是同比增长的,利润也没有出现暴跌的情况。

(来源:沪电股份2023半年报)

比公司和沪电股份都要厉害的是依顿电子。今年上半年依顿电子的营收同比增长7%,扣非归母净利润则同比大增44%。

(来源:依顿电子2023半年报)

大家都是面对相同的大环境,业务也比较类似,有的玩家就只能随波逐流,有的玩家却可以逆势增长。这至少说明,公司上半年业绩不好与自身的经营能力较差有一定的关系。

产能过剩有风险,库存积压需警惕

一般情况下,各PCB厂商为了争抢订单、打击竞争对手,基本都会采取主动降价的策略。

而如果碰到行业疲软、供需失衡持续加剧的不利环境,价格战只会越来越激烈。而这无疑会导致产品的价格和毛利率下滑。公司现在就面临这一困境。

2018-2022年,公司毛利率从24.63%下跌至20.46%,今年上半年毛利率更是跌至15.45%,比2018年低了差不多10个百分点。

公司的费用性支出控制得比较好,因此2018-2022年期间的扣非归母净利率基本在7%-9%之间小范围波动。不过,今年上半年的扣非归母净利率也出现较大幅度的下滑,仅为3.72%,与之前的水平有明显的差距。

(制图:市值风云App)

公司于2022年才新增年产60万平米的产能,结果2022年恰好是行业不景气的一年。今年上半年公司产能利用率为74.05%,而前几年的产能利用率都在90%左右。

公司能否尽快消化过剩产能值得关注。

另外,公司当前的库存压力比较大。存货周转率在2018年还可以达到7.32次,到了2022年就只有5.04次,这是近五年来最低的存货周转率。

(制图:市值风云App)

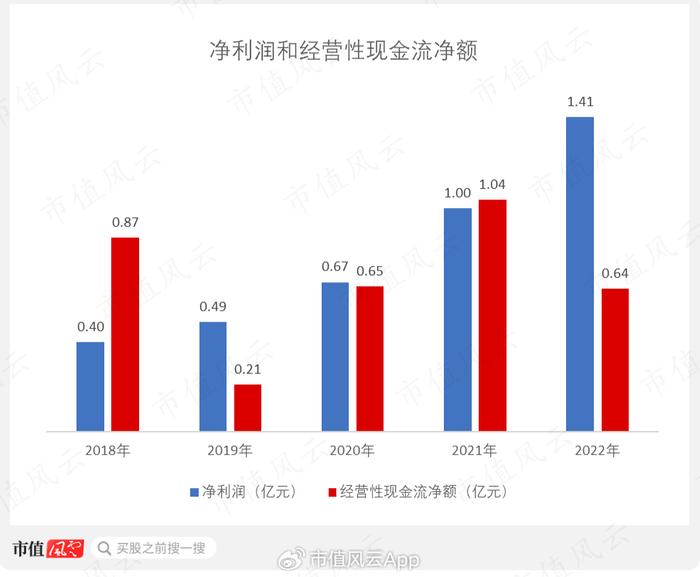

现金流方面,2018-2022年,净利润持续增长,趋势明显,但是经营性现金流净额的变化就看不出什么规律性,主要原因是个别年份因结算周期的影响,致使经营性现金流净额产生较大波动。

(制图:市值风云App)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究