【山证化工】聚胶股份2024半年报点评:上半年业绩稳定增长,持续拓展海外市场

上半年营收与利润双增。公司不断夯实并发挥公司自身的核心竞争力,国内外销售收入均实现增长。单季度来看,Q2实现营收4.62亿元,同比增加27.91%,环比减少3.80%;实现归母净利润2612万元,同比减少4.24%,环比减少16.44%;基本每股收益0.33元。

受成本与海运费价格上升影响,二季度业绩略承压。上半年受国际政治地缘关系紧张、贸易摩擦等宏观因素的影响,全球整体经济复苏缓慢,原材料价格、国际海运费上涨等因素在一定程度上给公司产品毛利带来挑战。二季度双环戊二烯、橡胶油、SBS均价分别为9231、7827、14187元/吨,环比分别增加9.20%、1.70%、7.46%,原材料成本上涨致二季度毛利承压。

持续加强海外专业团队建设,搭建稳固的全球产业链生产基地。公司扩大经验丰富的海外专业队伍,海外销售收入持续增长,上半年海外营收5.57亿元,同比增加32.10%,占总营收的59.11%。上半年公司国内业务毛利率为13.16%,同比增加1.23pct;海外业务毛利率为14.89%,同比增加1.63pct。此外,公司继续推进全球产能布局,稳步推进项目建设进度,构建全球稳固的供应链生产基地,提高客户对供应链安全的信心,稳固公司和客户的关系,增强公司应对国际贸易壁垒风险的能力。

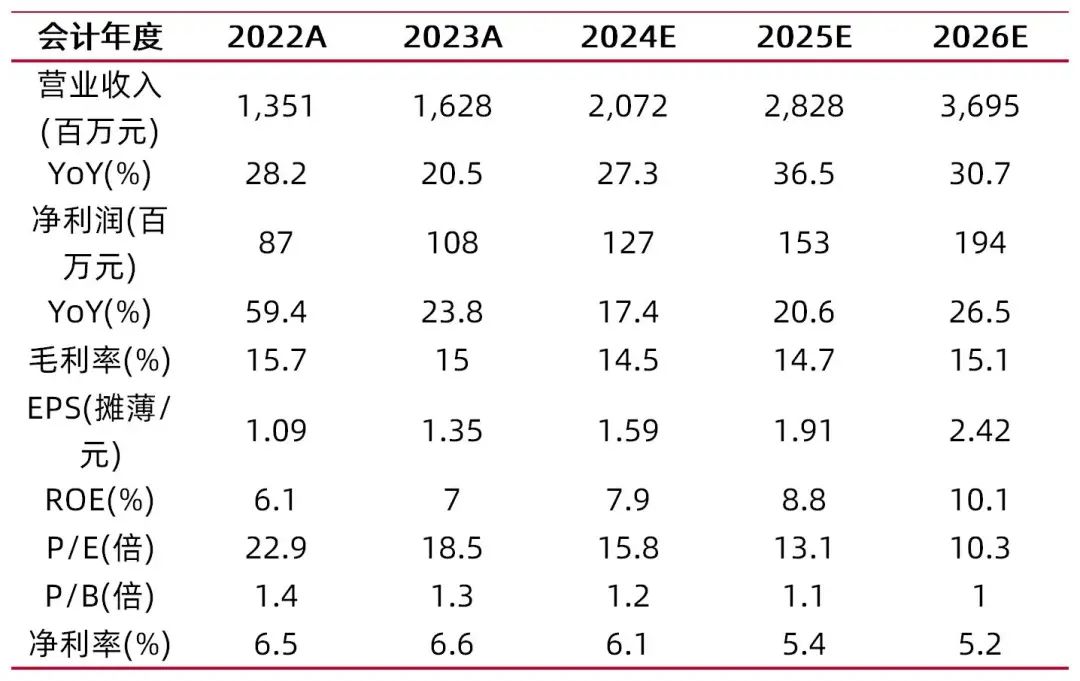

预计公司2024-2026年EPS分别为1.59\ 1.91\ 2.42,对应公司8月19日收盘价25.03元,2024-2026年PE分别为15.8\ 13.1\ 10.3,维持“买入-B”评级。

风险提示:项目投产不及预期风险;原材料价格波动风险;海外市场拓展不及预期风险等。

资料来源:最闻,山西证券研究所

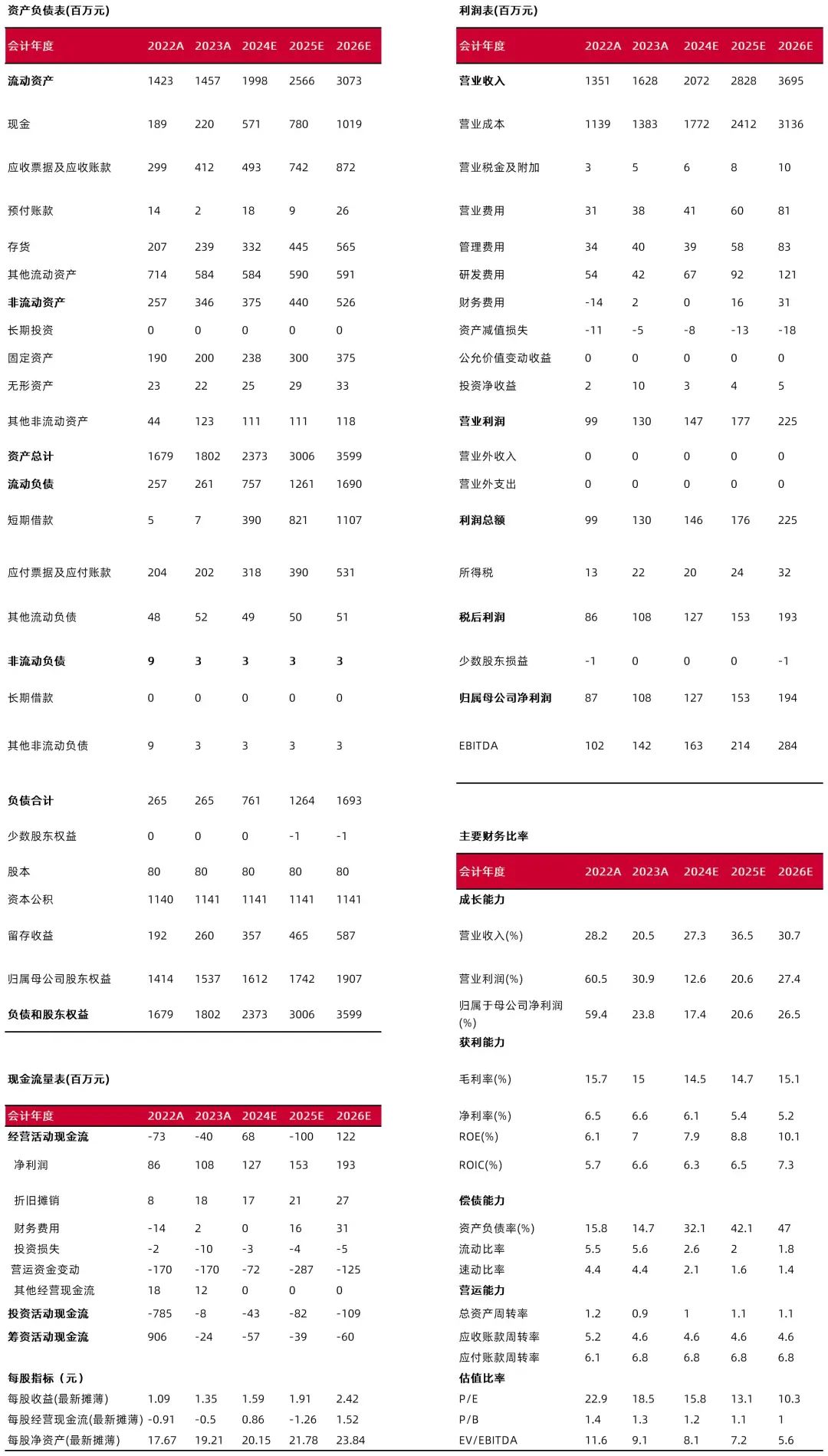

资料来源:最闻,山西证券研究所财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

资料来源:最闻,山西证券研究所研报分析师:李旋坤

执业登记编码:S0760523110004

研究助理:刘聪颖

邮箱:liucongying@sxzq.com

报告发布日期:2024年8月20日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。