渤小海伴您读研报之鸿日达

1.公司概况

1.1

深耕连接器领域,横向拓展金属散热片

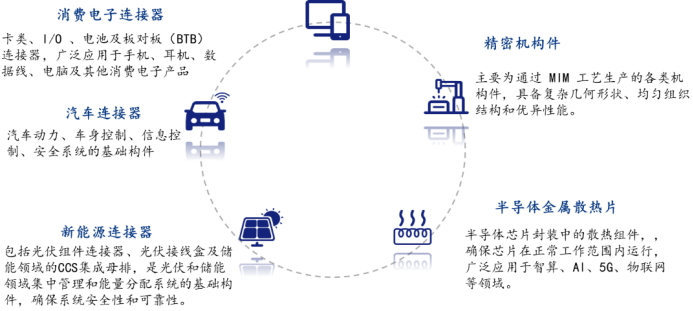

公司成立于2003年,前身为昆山捷皇,专业从事精密连接器研发、生产及销售。经过十多年的发展,鸿日达已形成以连接器为主、精密机构件为辅的产品体系,广泛应用于手机、智能穿戴设备、电脑等消费电子领域。近年来,公司拓展了MIM、电镀、喷涂等新产线,并在越南投资建设太阳能光伏组件生产基地,进一步开拓海外市场。2024年,公司瞄准终端市场新机遇,扩展至半导体金属散热片和汽车连接器领域,力求打造新的增长曲线。

公司产品矩阵

1.2

公司营收稳定增长,盈利水平显著提升

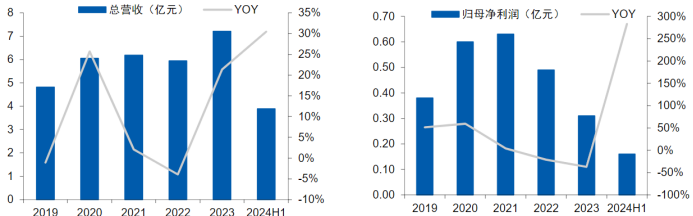

2024H1公司实现总营收3.89亿元,同比增长30.45%;实现归母净利润0.16亿元,同比增长283.05%。受益于消费电子行业的周期性复苏,相关连接器产品的营收呈现了稳定性的增长,在国内可穿戴品牌头部厂商占据主力供应商的地位。同时公司仍持续在加工工艺改善、生产效率提升、新产品开发成功率等经营管理方面加强管控,进一步推动了降本增效,使产品毛利率提高到了历史较高水平。

公司收入规模、增速变化及公司归母净利润及增速变化

2.连接器业务概况

2.1

连接器市场稳定增长,下游应用广泛

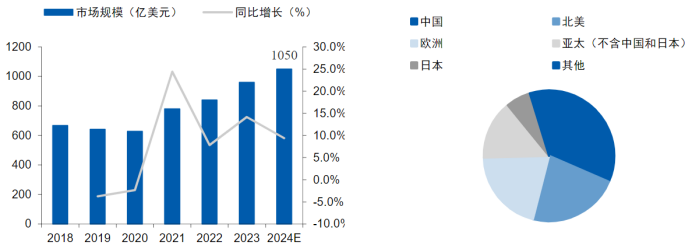

全球连接器市场需求呈现出持续稳定的增长趋势,中国成为全球连接器第一大市场。根据Bishop & Associates的统计数据显示,全球连接器市场规模从2018年的667亿美元增至2023年的960亿美元,期间的年复合增长率达到7.6%。中商产业研究院预计在2024年市场规模将扩大至1050亿美元。其中,强大的制造能力、庞大的消费基础以及对技术基础设施的巨大投资使中国以全球31.51%的份额超越北美,成为全球最大的连接器需求市场。

2018-2024E全球连接器市场规模及2022年全球连接器市场占比

连接器的下游应用领域较广泛,通信和汽车行业是连接器市场的主要驱动因素。从下游应用来看,2022年通信行业在连接器市场的占比最高,达到了23.8%。汽车行业占比为21.9%。计算机及其周边设备和工业领域的市场占比分别为12.8%/12.8%。交通行业占比7%。其他各类应用领域合计占比为21.7%。随着下游领域的持续发展,连接器市场预计将继续保持增长态势。

2.1

新能源汽车需求强劲及手机、PC出货量回暖带动连接器市场增长

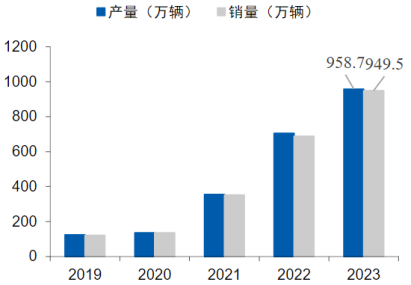

新能源汽车的强劲需求带动连接器市场增长。根据中汽协和中商产业研究院的数据,2019年至2023年间新能源汽车的产销量显著增长。2023年,产量达到958.7万辆,销量为949.5万辆。同时,新能源汽车的渗透率从2019年的不到5%快速上升到2023年的31.6%。随着新能源汽车市场的扩展,作为关键部件的连接器需求大幅增加。

2019-2023年新能源汽车产销量

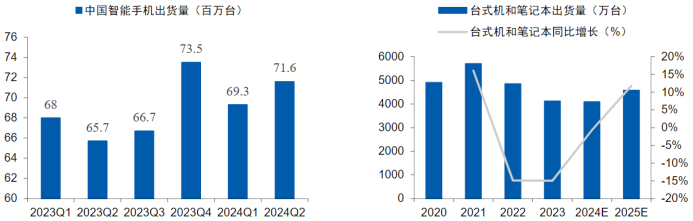

2024年手机和PC出货量回暖,有望带动连接器需求。根据信通等研究机构的数据显示,中国智能手机市场在2024年上半年出现了显著回暖。具体来看,2024年Q1手机出货量达到0.69亿台,YoY+1.9%,2024Q2进一步增长至0.71亿台,YoY+9%。市场的回暖为连接器行业带来了更大的行业需求。其中,在手机轻薄化的趋势下,板对板(BTB)连接器能够通过实现超低高度和超窄间距以达到减薄机身和减少占板面积的目的。手机中应用板对板(BTB)连接器的数量随着功能模块的增多而增多。出于节省空间,提高集成度和降低成本三个方面的考量,市场对国产板对板连接器需求激增。

2023Q1-2024Q2中国手机出货量

及2020-2025E中国台式机和电脑出货量

2.3

公司深耕消费电子市场,和终端客户合作稳定

公司连接器主要应用在消费电子,产品种类丰富。公司主要产品包括卡类连接器、I/O连接器、耳机连接器、电池连接器及其他特殊用途连接器。其中,卡类连接器主要应用于SIM卡及存储卡的连接,广泛用于手机等通讯终端设备;I/O连接器包括Type-C连接器、USB连接器及HDMI连接器,广泛应用于智能终端、移动电源及高端数字影像设备,主要功能包括充电、数据传输及数字信号传输;耳机连接器用于连接手机与耳机等音频设备,保障音频信号的稳定传输;电池连接器则主要负责3C电子产品中的电力传输。此外,公司还提供ZIF连接器、弹片连接器及BTB连接器,分别用于柔性PCB板的连接、手机操作及PCB/FPCB的连接。

客户资源优质,长期合作关系稳定。公司连接器产品的主要客户包括多家知名的电子设备制造商和技术企业,覆盖智能手机和消费电子领域。核心客户包括小米、荣耀、华为、传音控股、闻泰科技和龙旗科技等。通过与这些客户的深度合作,鸿日达不断巩固其市场地位,拓展在连接器行业中的应用领域。

3.金属散热片业务概况

3.1

芯片功耗逐渐增加,金属散热片空间广阔

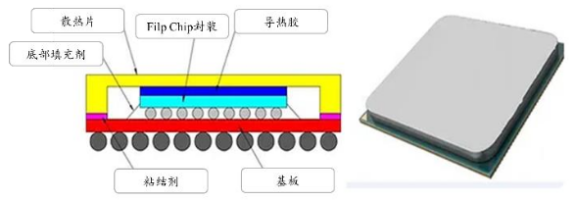

散热片适用于倒装芯片封装,以提高散热效率。半导体芯片封装时,一般用载板或引线框架作为物理支撑,通过环氧树脂塑封使半导体与外部电绝缘。随着芯片功耗增大,用于高算力数字芯片封装的ABF载板基本不具备散热能力,而且预热时树脂材料容易变形,最终影响芯片与外部电路的电气连接。FCBGA封装在热性能方面具有优势,因为它的结构特征是芯片通过其下方的凸块与基板连接,能够将散热器定位在芯片的顶表面上,从而产生半导体金属散热片的需求。作为一种封装材料,金属散热片可直接贴附在芯片表面,配合界面材料将芯片内部热源均匀传导至散热片表面,再通过外部散热器使热量散溢至外界。此外,还能将翘曲的载板“拉回”至正常形态。

金属散热片在封装中的结构图

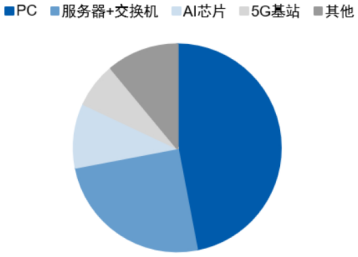

随着5G、物联网、人工智能、智能驾驶、通信类(服务器、基站等)、存储类等领域的快速发展,金属散热片材料市场空间广阔。尤其是在高性能计算、数据中心、AI算力等领域,不仅对芯片的散热材料的性能提出了更高要求,还对其可靠性和效率提出了更为严格的标准。传统的树脂塑封为主流,开始向以金属片为散热主材料的封装形式转换。“上金属散热片、下载板”的FCBGA芯片封装形式正逐步成为高算力芯片的主流方式,如CPU、GPU、高端服务器、网络路由器/转换器用ASIC、高性能游戏机用MPU、高性能ASSP、FPGA以及车载设备中的ADAS等。从下游领域来看,PC是主要的应用市场(2023年约占比47%),其次为服务器、AI芯片、5G基站、汽车等领域。

2023年全球FCBGA (ABF)载板下游应用

3.2

行业格局:台系厂商主导,芯片自研趋势下国产替代进程加速

市场过去被国外厂商垄断,国内厂商加速突破。全球半导体金属散热片市场过去由台系、美系、及日系厂商垄断,如美国的Honeywell、日本的Fujikura、台湾的健策精密。健策精密作为全球龙头,2023年散热产品贡献营业收入17.42亿元,同比增长24%。其中金属散热片应用于笔记本电脑、台式机、AI服务器、服务器、车用及游戏机等下游领域。随着国内厂商自研芯片,封装材料迎来国产替代的机遇。均热片工艺主要涉及冷间锻造/冲压成型、CNC加工成型、电镀等环节,部分国内厂商如鸿日达已具备从模具制造、冲压生产至电镀成品垂直整合的生产流程。

3.3

公司横向布局半导体散热片,成长空间广阔

公司通过内延式研发及外部团队引入,拓展半导体金属散热片领域。2024年4月,公司通过调整原IPO募投项目、将部分募集资金变更投向半导体金属散热片材料项目和汽车高频信号线缆及连接器项目。其中半导体金属散热片材料项目的实施主体为东台润田精密科技有限公司。项目拟投资1.14亿元,计划建设周期为1年,达产后预计形成年产500万片金属散热片材料(30×30mm)、250万片金属散热片材料(50×50mm)以及340万片金属散热片材料(80×80mm)的生产能力。

公司全工艺、全制程生产模式

金属散热片业务进展顺利,有望成公司新的增长点。截至2024上半年,散热片产品已完成对多家重要终端客户的送样,并取得个别核心客户的供应商代码、且开始小批量出货,预计今年下半年将实现对个别核心客户的正式批量供货,成为公司新的增长点。产线方面,预计在今年Q3末完成第2条产线的量产通线,第3条产线在今年底之前完成量产通线。

编发| 邢艳

复审| 张宏魁

审核| 李皓

(转自:渤海证券财富管理)