真兰仪表2024年营收增长11.63%,扣非净利润下滑9.65%

本文源自:金融界

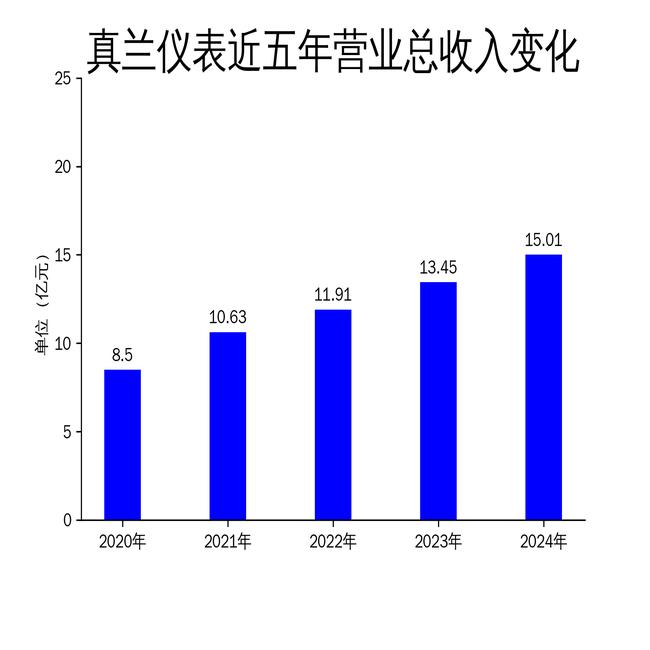

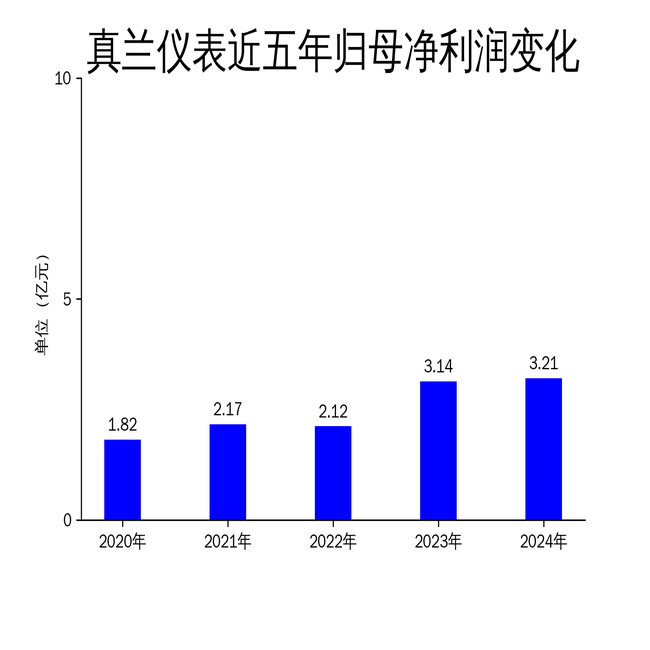

2025年4月23日,真兰仪表发布了2024年年报。报告显示,公司2024年营业总收入为15.01亿元,同比增长11.63%;归属净利润为3.21亿元,同比增长2.16%;扣非净利润为2.31亿元,同比下降9.65%。尽管营收实现增长,但扣非净利润的下滑暴露出公司在成本控制和盈利能力方面的隐忧。

营收增长背后的隐忧

真兰仪表2024年营业总收入达到15.01亿元,同比增长11.63%,显示出公司在市场拓展和业务布局上的积极进展。然而,扣非净利润同比下降9.65%,仅为2.31亿元,这一数据与营收增长形成鲜明对比。扣非净利润的下滑表明,公司在非主营业务上的表现不佳,或者成本控制存在一定问题。

从环比数据来看,营业总收入滚动环比增长11.29%,但归属净利润和扣非净利润分别下降了9.79%和8.62%。这种营收与利润增长的不匹配,反映出公司在扩大市场份额的同时,未能有效提升盈利能力。尤其是在原材料价格上涨、生产成本增加的背景下,公司的利润空间受到挤压。

主营业务表现稳健,但新业务拓展缓慢

真兰仪表的主营业务为燃气计量仪表,产品系列较为完善,且多项产品通过了国际知名认证机构的认证。2024年,公司继续在燃气计量领域深耕,推出了全系列膜式燃气表、智能燃气表等产品,并搭配iGasLink智慧燃气云平台,实现了燃气数据的精准计量和远程传输。

然而,公司在2024年4月与控股股东签署了《水表业务合作协议》,试图通过生产和销售小口径水表及其配件产品,拓展智慧水务业务。尽管这一举措符合国家政策导向,但水表业务的拓展效果尚未显现。年报数据显示,水表业务对公司整体营收的贡献有限,未能成为新的增长点。

此外,公司在汽车零部件业务上的布局也未能带来显著收益。尽管公司利用产业链优势,布局了汽车内外饰注塑、精密冲压焊接等业务,但该业务对整体营收的贡献仍然较小。新业务拓展的缓慢,使得公司在多元化发展上显得力不从心。

成本控制与盈利能力亟待提升

真兰仪表2024年的毛利润为6.15亿元,较2023年的5.71亿元有所提升,但毛利率的提升并未带来净利润的同步增长。扣非净利润的下滑,反映出公司在成本控制上存在一定问题。尤其是在原材料采购、生产成本控制等方面,公司未能有效应对市场变化。

从年报数据来看,公司的营业成本同比增长较快,导致毛利率的提升未能转化为净利润的增长。此外,公司在研发、销售和管理费用上的支出也有所增加,进一步压缩了利润空间。尽管公司在智能制造、精益生产等方面进行了投入,但这些投入尚未带来显著的效益提升。

总体来看,真兰仪表在2024年实现了营收的稳步增长,但扣非净利润的下滑暴露出公司在成本控制和盈利能力上的不足。未来,公司需要在提升主营业务竞争力的同时,加快新业务拓展的步伐,并加强成本控制,以提升整体盈利能力。