下行周期逆势加码存储市场:江波龙月内宣布两笔收购计划

21世纪经济报道记者骆轶琪 广州报道

半导体进入下行周期,一方面对企业的经营和库存管理带来一定压力,但另一方面也意味着收并购的机会的到来。

6月,存储行业上市公司江波龙就先后宣布两笔收购动作,显示出扩大业务版图、强化封测能力的意图。

6月13日,江波龙宣布全资子公司拟购买SMART Brazil及其子公司81%股权,希望实现在巴西进行通用存储器的制造,并向巴西客户销售,进一步拓展巴西市场;6月27日宣布拟新设子公司购买力成科技(苏州)有限公司70%股权(下称“力成苏州”),意在补足封装测试的生产能力,完善产业链布局。

不止江波龙,扩大产业链布局也是不少国内存储产业链厂商近些年都在积极部署的动作。在当下存储行业普遍业绩处在低点的阶段,也不失为寻求合纵连横发展的良机。

持续逆势扩张

江波龙的这两笔收购计划都将采用现金方式进行支付,且都在推进审批等流程进程中。

对SMART Brazil相关公司的收购,其标的公司估值约2.05亿美元,收购81%股权意味着大约耗费1.66亿美元。交易完成后,目标公司将纳入江波龙合并报表范围。

公告显示,江波龙在积极推进存储业务和供应链的国际化投资布局。标的公司所在的巴西国家经济实力居拉美首位,在智能手机、个人电脑以及其它电子产品方面拥有庞大市场。

SMART Brazil相关公司的主要业务集中在巴西国内市场,客户为知名的智能手机、个人电脑品牌商。其有成熟的存储器制造能力,相对充足的生产产能。

除了扩大市场,在业务能力上也将起到互补作用。天风证券在研报中指出,SMART Brazil基于强大的封装测试能力开展存储器制造和销售业务,江波龙在固件设计、产品设计方面实力较强,此次收购二者能较好进行互补,提升SMART Brazil新品研发能力。

此外该机构认为,中国市场消费类存储器竞争较为激烈,巴西市场由于政府对半导体扶持计划力度很大,为当地市场的稳定起到明显支撑,因此认为政策支持或也是SMART Brazil能够维持较好净利润水平的原因,2021年8月-2023年1月SMART Brazil净利润水平较高,有望在下行周期拉高江波龙的整体盈利能力。

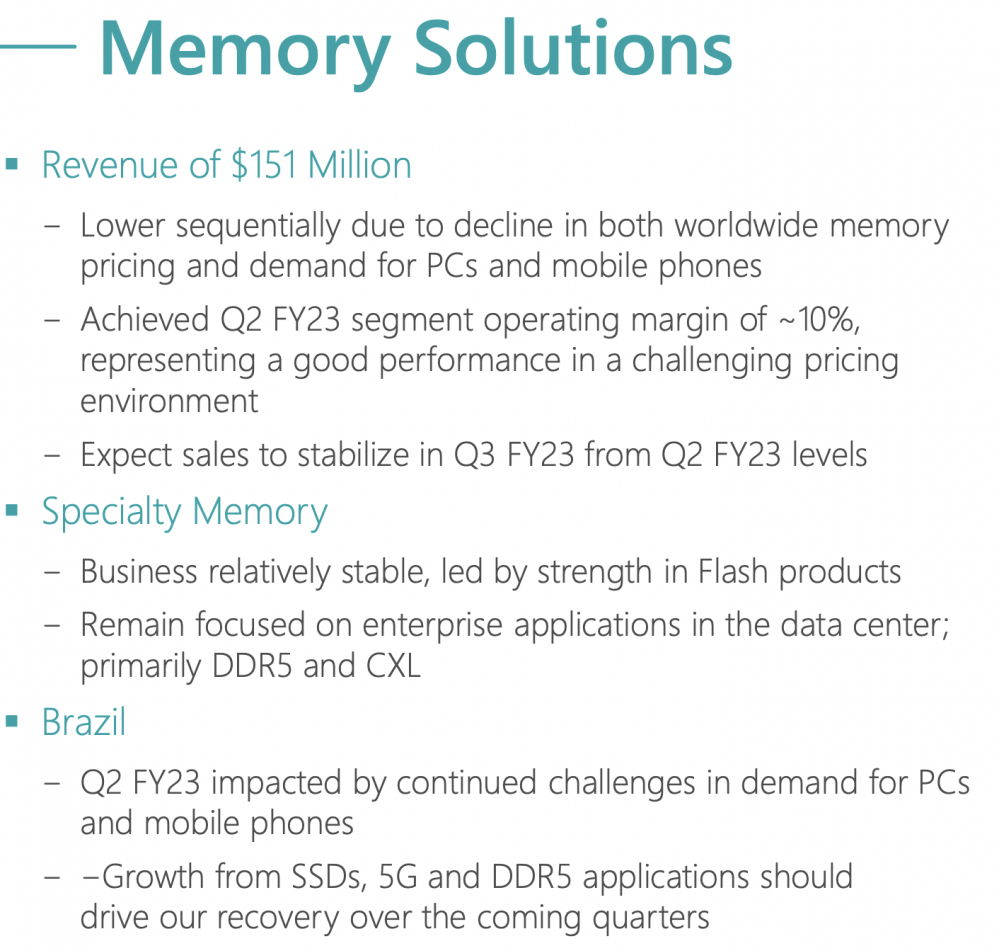

(SMART Brazil母公司SGH的存储解决方案业务部分2023Q2财年业绩表现和展望,图源:公司财报)

(SMART Brazil母公司SGH的存储解决方案业务部分2023Q2财年业绩表现和展望,图源:公司财报)最新财报显示,2023财年第二季度,SMART Brazil母公司SGH的存储解决方案业务受到全球范围内存储量价齐减影响,但在有挑战的环境中依然获得了良好的利润表现。在Brazil业务部分,期内持续受到PC和手机需求挑战的影响,但SSD、5G、DDR5相关应用将成为接下来几个季度复苏的驱动力。

对力成苏州的收购,标的公司估值1.88亿美元,收购70%股权将耗费约1.32亿美元。交易完成后,江波龙将间接控股前者并将其纳入合并报表范围。

公告显示,江波龙也在积极推进存储业务产业链上下游整合布局。本次交易完成后,力成苏州在继续承接现有客户群体的封测委托外发业务之外,还将进一步成为公司整体业务的封装测试基地,其产能利用率将明显增长。同时,江波龙有望进一步提升存储芯片封装测试能力,完善产业链布局,强化与存储晶圆原厂的业务合作关系,在降低生产成本,以及快速响应客户需求等多方面与标的公司形成合力。

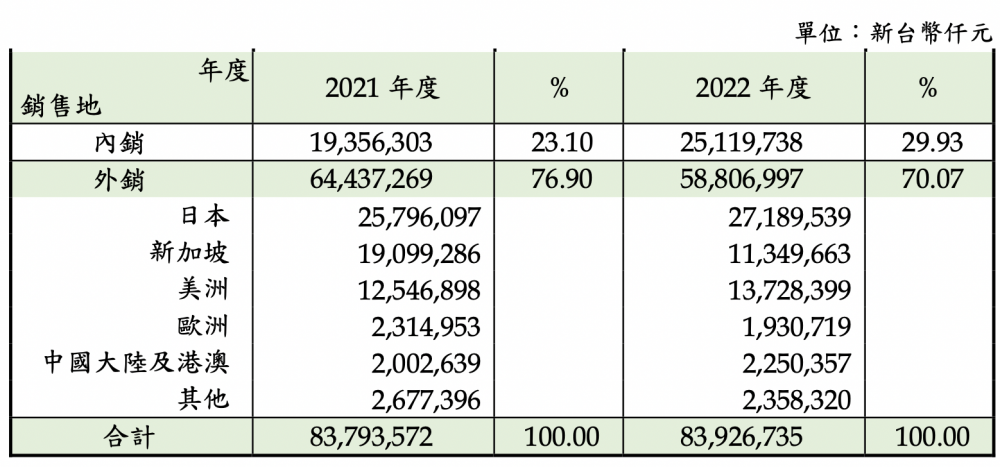

力成苏州的母公司力成科技为中国台湾地区的上市公司(股票代码:6239.TW),是全球最大的第三方存储芯片封测厂商,2022财年最大的销售市场是日本占比32%,第二大市场是中国台湾本地约30%,中国大陆及港澳部分市场占总体销售的约2.7%。

(力成科技2022财年营收区域构成,图源:公司财报)

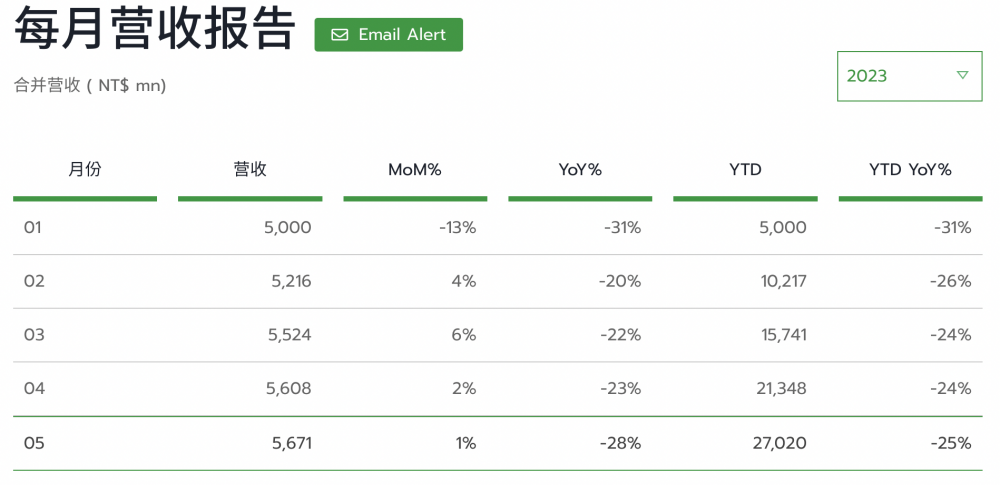

(力成科技2022财年营收区域构成,图源:公司财报)财报显示,力成科技有完整的半导体后端封测能力。在此前发展历史中,力成科技服务过TOSHIBA、美光等企业。今年的前五个月,按照月度报告统计,力成科技营收同比仍在下滑区间中、环比则出现一定正向成长。

(今年1-5月力成科技营收数据,同比仍然下滑、环比出现微涨。图源:公司官网)

(今年1-5月力成科技营收数据,同比仍然下滑、环比出现微涨。图源:公司官网)被收购标的力成苏州的前身为超微半导体和飞索半导体,2009年成为力成科技的全资子公司,主要业务包括芯片封装、测试及贴片,主要产品涉及闪存芯片、内存芯片及逻辑芯片。

市场有望企稳?

江波龙此次两笔收购动作并行,从公司发展层面看,是在不断向封测环节深入发展;从产业发展层面看,也不失为在下行周期蓄力的意味。

存储器一直是波动较大的行业,在高峰期能够水涨船高,低谷期也会不断下探。本轮半导体下行周期中,存储原厂一度出现部分产品售价跌破成本价的表现。不过随着主流存储颗粒原厂相继选择缩减生产,并在近期对售价进行控制等表现,当前存储器行业虽然仍处在库存水位较高的行情中,但价格面已经不再持续跌跌不休。

据第三方机构CFM闪存市场统计,现货市场的DRAM和NAND Flash价格跌幅已经显著降低,部分产品表现平稳。

集邦咨询近期调查则显示,自5月起美、韩系厂商大幅减产后,已见到部分供应商开始调高存储晶圆的报价,对中国市场报价均已略高于3-4月成交价。预估6月在模组厂启动备货下,主流容量512Gb NAND Flash晶圆有望止跌并小幅反弹,结束2022年5月以来的猛烈跌势,预期第三季度将转为上涨。但SSD、eMMC、UFS等产品库存仍待促销去化,现阶段价格尚未有上涨迹象。

因此在当前产业链公司处在业绩低点阶段开展收购,对发起收购方也将有更多企稳发展的助力,估值方面或许也有商谈空间。倘若收购完成,后续的重要议题则是如何更快更好把多家公司的文化和运作风格进行融合,进而真正实现做大做优。

(作者:骆轶琪 编辑:张伟贤)