渤小海伴您读研报之维峰电子

1.公司概况

1.1

深耕工控连接器二十年,进军汽车新能源领域寻求增长点

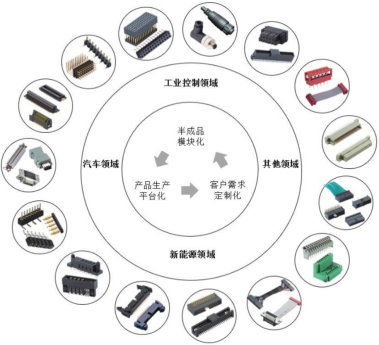

维峰电子自设立以来,致力于提供高端精密连接器产品及解决方案,在工业控制连接器领域处于国内领先水平,并逐步切入汽车及新能源领域。产品的丰富性是公司具有的显著特征,也是公司快速响应客户定制化需求的基础。公司产品依据设计结构、连接方式、功能特征等不同特点可划分为17大系列,形成了诸多应用场景下的平台化产品体系。

公司电子产品布局丰富,已形成平台化产品体系

资料来源:公司招股说明书

资料来源:公司招股说明书1.2

业绩短期承压,静待行业回暖

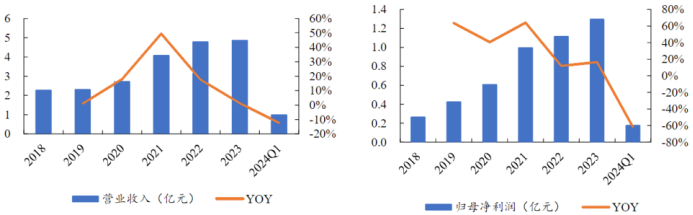

2024年第一季度公司收入为1.0亿元,同比下降12.24%;归母净利润为0.18亿元,同比下降61.76%。这一下滑主要是由于工业连接器行业的整体景气度下降,春节假期期间订单短缺,以及公司厂房搬迁导致的出货量减少。此外,2024年第一季度,上游大宗商品如铜、金价格的上涨也是导致归母净利润下降的主要原因。

公司收入规模、增速变化及公司归母净利润及增速变化

资料来源:公司公告

资料来源:公司公告2.连接器行业概况

2.1

全球连接器生产重心向亚太地区转移,国内厂商国产替代空间广

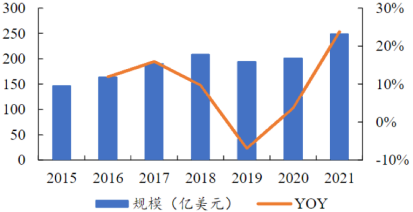

全球连接器生产的重心正在向亚太地区转移,中国已经成为全球最大的连接器市场。据数据显示,2022年中国连接器市场份额占全球的32%,在全球范围内处于领先地位。从2015年到2022年,中国连接器市场规模从147.19亿美元增长至249.78亿美元,年复合增长率为7.85%,这一增长率高于同期全球平均水平。2021年,中国连接器市场规模达到249.78亿美元,同比增长23.75%。预计随着中国经济的转型升级和结构调整,中国制造业的加速成长,中国连接器市场在规模和深度上将迎来更好的发展机遇。

中国连接器市场规模

资料来源:思瀚产业研究院

资料来源:思瀚产业研究院海外连接器龙头企业占据了市场的大部分份额,而国内厂商立讯精密成功跻身前十。全球连接器市场的集中度不断提高,CR10的市场份额已超过60%。根据Bishop & Associates的数据,2020年泰科、安费诺、莫仕的市场份额分别为15.45%、11.9%、8.31%,它们凭借技术和规模优势,在高端连接器市场占据领先地位。同时,这些企业将大量的标准化制造业务外包给代工企业,利用品牌效应保持较高的利润水平,在全球市场占据较大的份额。立讯精密作为国内厂商,市场份额为5.1%,在计算机及外设连接器市场中处于领先地位。

2.2

国内工业自动化崛起拉动工业连接器需求

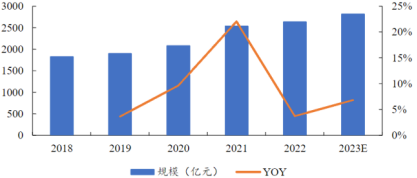

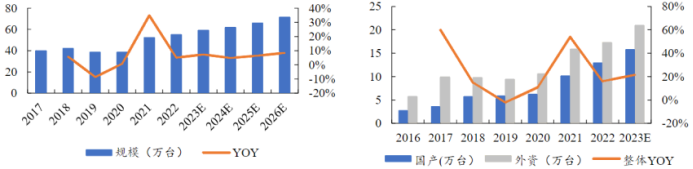

中国工业自动化起步较晚,但得益于持续增长的经济规模和市场容量,其发展势头十分强劲。自2015年以来,中国陆续发布了《中国制造2025》战略规划、《智能制造发展规划(2016-2020)》等系列政策,以加快国内制造业的转型升级。根据中国工控网的数据,中国工业自动化市场规模从2015年的1399亿元增加至2022年的2642亿元,年复合增长率为9.5%,预计2023年同比增长6.81%至2822亿元。

中国工业自动化市场规模

资料来源:工控网、中商产业研究院

资料来源:工控网、中商产业研究院智能化引领的AI浪潮为人形机器人打开了工控连接器市场。在民爆、救援等特殊环境下,人形机器人可以利用其安全防护能力、智慧生成复杂任务和高精度操作能力,降低作业人员的危险性。在制造领域,人形机器人可以在装配、转运、检测、维护等工序上应用,支持柔性化、定制化生产制造。根据2023年世界机器人大会新闻发布会的数据,2023年上半年中国工业机器人产量达到22.2万套,同比增长5.4%;服务机器人产量达到353万套,同比增长9.6%。随着经济和制造业的复苏,预计到2025年,工业机器人产量将较2020年实现翻番。

全球工业机器人安装量及中国国产工业机器人销量规模

资料来源:IFR、GGII

资料来源:IFR、GGII2.3

汽车智能化趋势推动高频高速连接器需求

随着智能驾驶渗透率的逐渐提升,高速连接器的使用量和价值量随着自动驾驶等级的提升而持续增长。预计到2025年,高速连接器市场规模将达到136.2亿元,2021年至2025年的年复合增长率为28.6%。目前市场上主流的是L2/L2+辅助驾驶,单车价值量较低。以瑞可达的定点产品为例,高速连接器产品的整车价值量约为500-800元。随着自动化水平的提升,车用传感器数量的大幅增加将导致高速连接器需求的增长,因此当达到L4以上级别时,高速连接器的单车价格有望随着价值端和需求端的提升达到1500元。

高频高速连接器目前的主要竞争点在于对车内信号传输的完整性要求较高。车内网络布线复杂,主要采用CAN、LIN、MOST、FlexRay和以太网等技术,因此对车内信号传输的精度要求很高。高速连接器的设计关键在于传输速率和信号完整性,信号反射、串扰、信号衰减等问题将直接影响整车数据通信系统的信号传输质量。从产品品类来看,国内Fakra连接器工艺已成熟,厂商较多;而Mini-Fakra、以太网这两大类连接器,国内标准界面相对空白。但已有部分上市连接器企业进行相关的技术攻克――电连技术与华为合作开发以太网界面,产品已成熟并导入整车厂;中航光电也在国产替代的道路上取得了进展。从入局车载高速连接器的厂商来看,拥有通信类射频连接器研发经验的企业具备一定优势。

2.4

光伏装机量不断扩大,带动新能源连接器规模增长

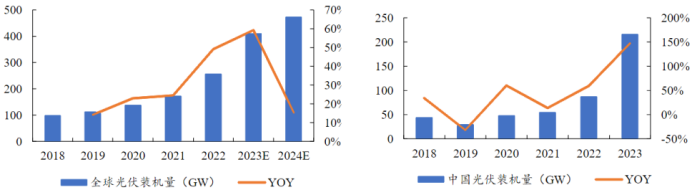

全球和中国的新增光伏装机量有望快速增加。光伏电力正在迅速成为全球能源市场的重要支柱。据集邦咨询预测,2023年全球的光伏新增装机量预计将达到411GW,同比增长59.3%。其中,中国市场的表现尤为突出,2023年中国的光伏新增装机量达到216.3GW,实现了同比翻番的增长。另一方面,TrendForce预测2023年全球光伏组件产能将达到1034GW,其中新增产能约335.4GW,产能扩张主要以中国企业为主,中国光伏组件产能的全球占比将提升至80%以上。

全球新增光伏装机量及中国新增光伏装机量

资料来源:IFR、GGII

资料来源:IFR、GGII连接器在电站中的应用非常广泛,一个电站有多少块电池板就有多少对连接器,并且还在组件-组件、组件-直流汇流箱、直流汇流箱-逆变器的连接中发挥着至关重要的作用。因此,连接器打通了光伏电站的关键节点,将整个光伏系统的直流侧成功连接起来。根据CPIA给出的宏观产业链来看,连接器主要应用于光伏产业链的中下游,用以连接光伏组件、光伏逆变器这两大终端产品。

3.公司竞争优势

3.1

产品布局:积极布局三大赛道,打造平台化连接器企业

维峰电子积极布局三大赛道,产品类别丰富。公司在发展初期主要面向电脑及周边领域,提供排针、排母、牛角、简牛等产品,并逐步扩展到现在的板对板系列、线对板系列、I/O系列和电缆组件等一系列产品。自2018年以来,公司工控连接器的营收占比连续四年超过60%,成为公司最核心的业务板块。在汽车连接器方面,公司主营板端信号类连接器,差异化定位,未来单车ASP仍有望不断提升。在新能源连接器方面,公司主要应用在太阳能及风能逆变器,随着碳中和碳达峰的进一步实施,未来需求将迎来爆发式增长。

平台化生产体系可以实现不同类别产能的切换,产品迭代速度快。通过已形成的平台化产品体系,现有产线可以通过更换模具和设备调试实现产能的相互转化,及时开发出更符合发展趋势的新产品,抢占市场先机。公司已掌握小间距浮动式板对板连接器、小间距高频高速板对板连接器、模组化集成式连接器等高性能专业型连接器产品的核心技术。例如,浮动式板对板连接器在工控和汽车端较传统产品具有明显优势,不仅提高了布线的自由度,而且有效保护了连接器的焊点和触点。

3.2

客户资源:与下游深度绑定,客户结构逐步优化

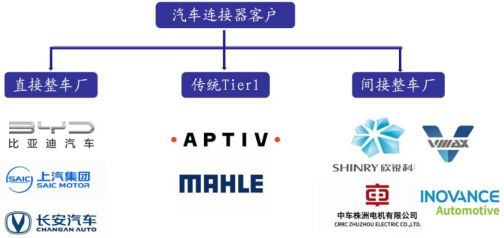

公司以三电系统连接器为主要产品,聚焦中低压信号细分市场,并通过子公司重点部署高频高速连接器,已完成汽车智能座舱系统、自动驾驶系统等高速连接器的开发,布局智能驾驶前端视觉感知、车身域控PCB板端连接方案、高速以太网组件等新品。公司较早进入比亚迪等大型车厂供应链体系,围绕三电系统等主要领域展开深度合作,形成了一定的品牌优势。目前汽车终端客户主要分为三类:一是比亚迪、上汽、长安等直接整车厂;二是安波福、马勒等传统Tier1;三是欣锐科技、威迈斯、株洲中车、汇川联合动力、上海纳恩、阳光电源三电事业部等间接整车类客户,客户资源丰富。

公司汽车客户资源丰富

资料来源:公司公告

资料来源:公司公告深度绑定头部新能源客户,打开国内光伏逆变器市场。公司把握“内生+外延”资源高效整合,拓展家用、商用储能以及充电应用所需的连接器,主要应用在光伏、风电、储能领域的逆变器中,起到逆变器设备内部信号传输的作用。客户已覆盖国内外主流逆变器供应商,包括阳光电源、SMA、锦浪科技等全球份额排名前十的公司。此外,公司长期为泰科电子、Würth集团等国际知名品牌客户提供高端连接器,产品品质得到连接器大厂认可。

(转自:渤海证券财富管理)