【华安证券·医疗服务】诺思格(301333):临床CRO领先企业,稳步提升运营效率

(来源:华安证券研究)

临床CRO领先企业,全流程一体化布局完善

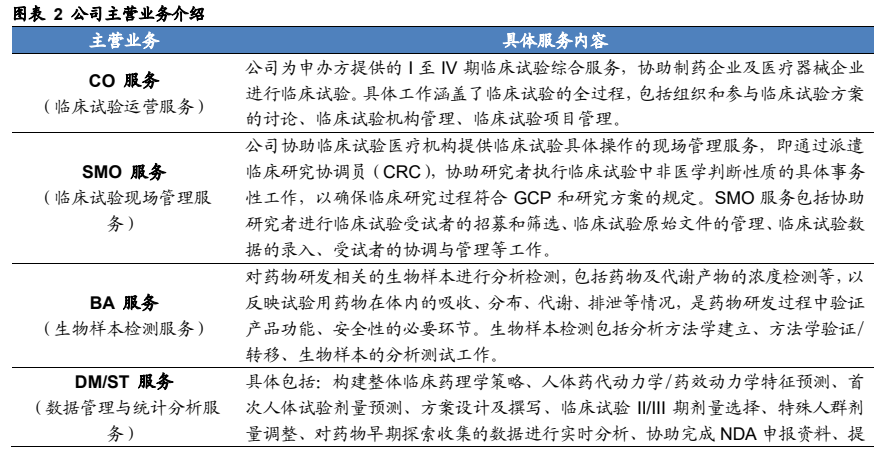

公司已具备临床试验全链条服务能力,主营业务包括临床试验运营服务、临床试验现场管理服务、生物样本检测服务、数据管理与统计分析服务、临床试验咨询服务、临床药理学服务。公司可在中、美、欧及部分亚太区域内为药品及医疗器械提供策略咨询及注册申报的完整注册服务体系。

新药研发需求依旧强劲,静待行业回暖

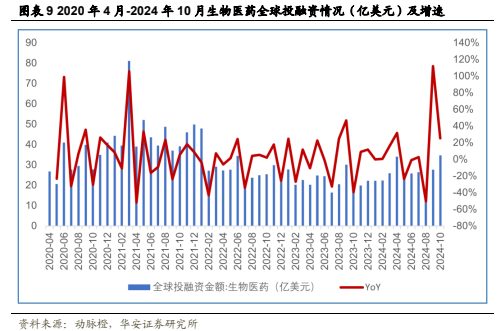

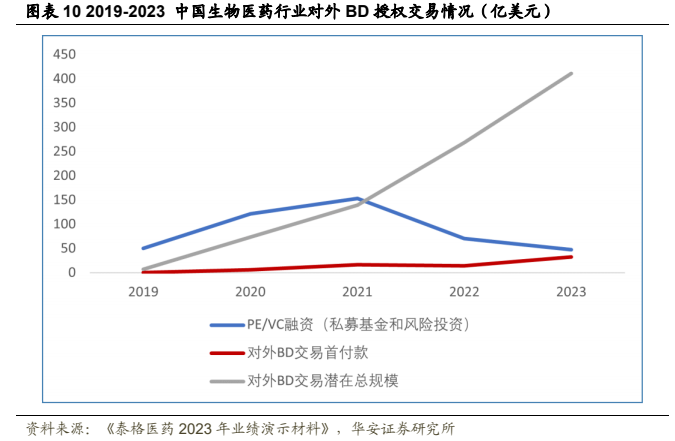

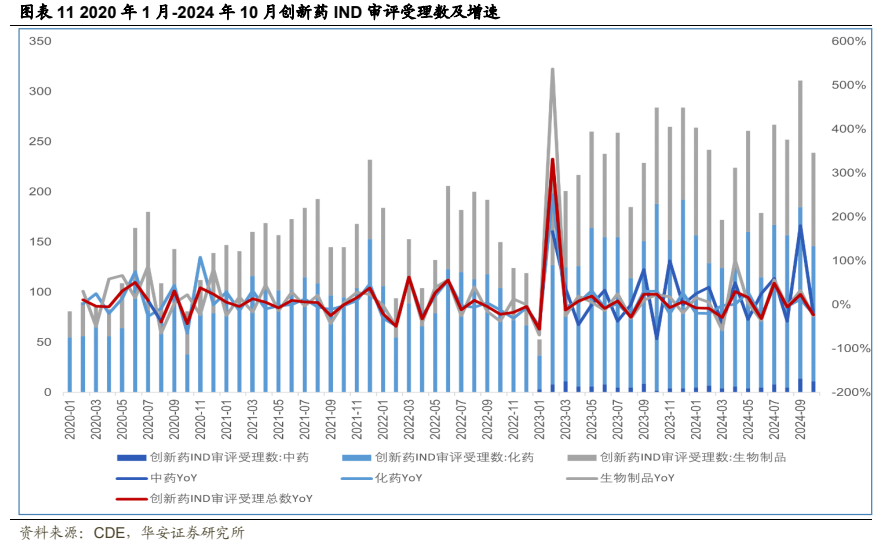

1)全球生物医药投融资整体趋势向好。根据动脉橙,2024Q1-3全球生物医药领域投融资同比增长7.84%。其中2024年Q3较Q2环比下降21.78%。2)中国创新药BD授权交易持续活跃,拓宽资金来源。根据泰格医药业绩演示材料,中国创新药对外BD授权交易首付款在逐年增加,同时对外BD交易的潜在总规模也实现了快速的增长。3)临床试验需求依旧强劲,药品注册申请申报量持续增长。同时近期推出多项医药创新支持政策,产业创新活力有望逐步释放。

深耕CRO全链条服务,持续提升服务效率

内生外延并进,数统、BA加速成长:1)临床试验运营服务,受行业竞争影响,业务短期承压。CO服务为公司最早成立、最核心的业务板块之一。随行业需求端的逐步回暖,该业务板块有望进一步修复。2)临床试验现场管理服务,业务布局完善,有望持续保持稳健增长。3)生物样本检测,随着对上海衡领的收购整合,公司BA业务将加速成长。4)数据管理与统计分析服务业务,公司近年来重点发力的业务之一,盈利能力较强,同时随海外市场开拓实现进一步发展。

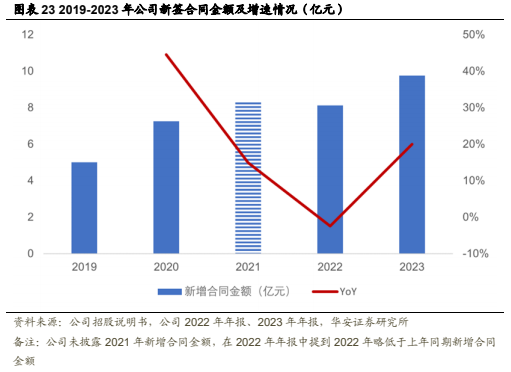

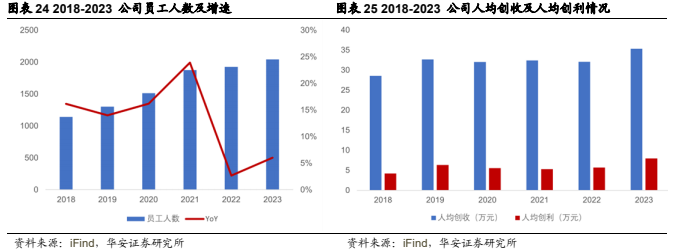

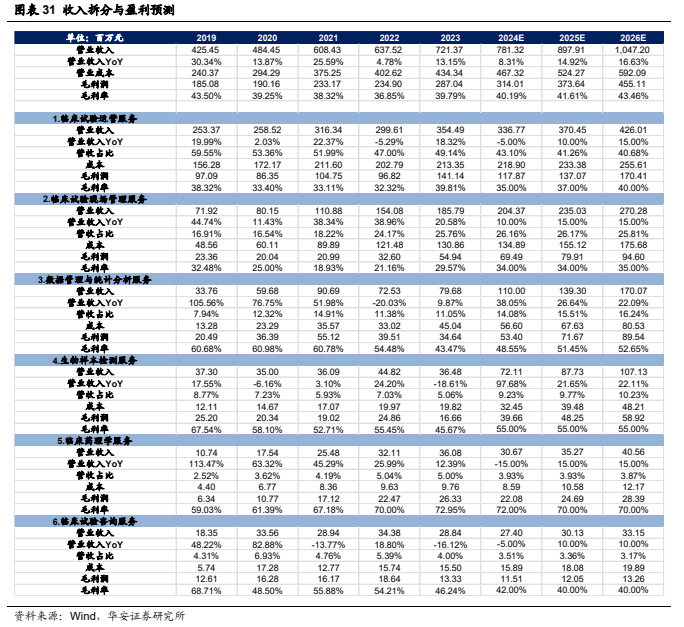

订单逐步恢复,人效持续提升。在行业竞争加剧和市场需求面临新的挑战下,公司积极开拓业务,2023年实现新增合同金额9.76亿元,同比增长20.01%。随着公司合同数量的增加以及管理效率的不断优化,人效也在持续提升。2023年公司人均创收达35.33万元,同比提升10.17%;人均创利7.96万元,同比提升39.40%。

市场竞争加剧风险、回款不及预期风险、汇兑损益风险、商誉减值风险、客户需求恢复不及预期风险等。

1

临床 CRO 领先企业,全流程一体化布局完善

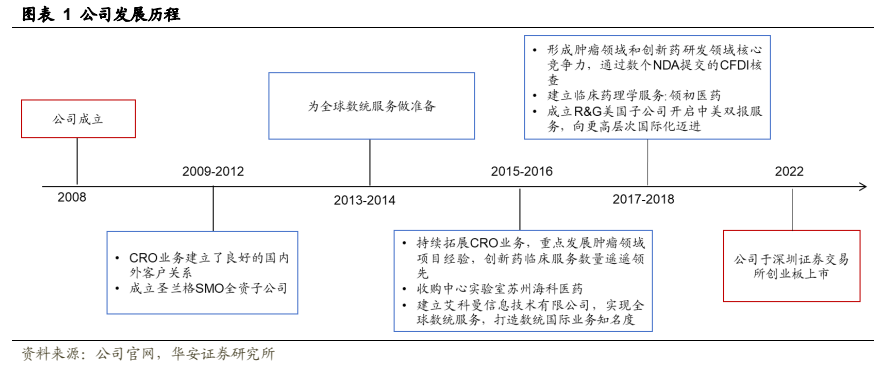

公司发展历程:诺思格成立于2008年,2022年登陆深交所创业板,是一家为全球的医药企业和科研机构提供综合的药物临床研发全流程一体化服务的临床CRO公司。公司已具备临床试验全链条服务能力,主营业务包括临床试验运营服务(“CO 服务”)、临床试验现场管理服务(“SMO 服务”)、生物样本检测服务(“BA 服务”)、数据管理与统计分析服务(“DM/ST 服务”)、临床试验咨询服务、临床药理学服务(“CP 服务”)。公司可在中、美、欧及部分亚太区域内为药品及医疗器械提供策略咨询及注册申报的完整注册服务体系。

公司主营业务:公司的主营业务包括临床试验运营服务(“CO 服务”)、临床试验现场管理服务(“SMO 服务”)、生物样本检测服务(“BA 服务”)、数据管理与统计分析服务(“DM/ST服务”)、临床试验咨询服务、临床药理学服务(“CP 服务”)。

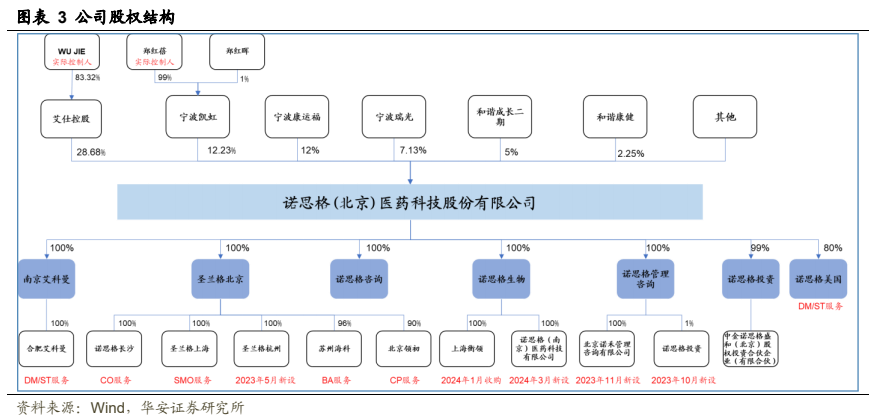

股权结构清晰,子公司业务布局完善。从股权结构看,公司实际控制人为董事长、总经理武杰及其妻郑红蓓,签署有一致行动协议。董事长、总经理武杰与郑红蓓分别通过艾仕控股、宁波凯虹持有公司股份。公司下设多家子公司,业务涵盖临床试验各个分期,业务涉及数据管理与统计分析、现场管理服务、生物样本检测服务等。2023与2024年公司仍新设或收购多家子公司,进一步完善和丰富了公司的临床研究服务体系。

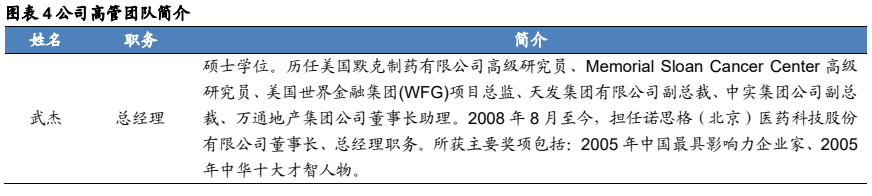

公司高管团队具备丰富的产业经验及管理经验。公司现任总经理武杰于2020年1月1日开始任期,曾就职于天发集团、中实集团、万通地产等,具备多年的公司管理经验。核心管理层也集聚医疗高学历背景人才,均深耕医疗生物行业多年,为公司行稳致远发展提供保障。

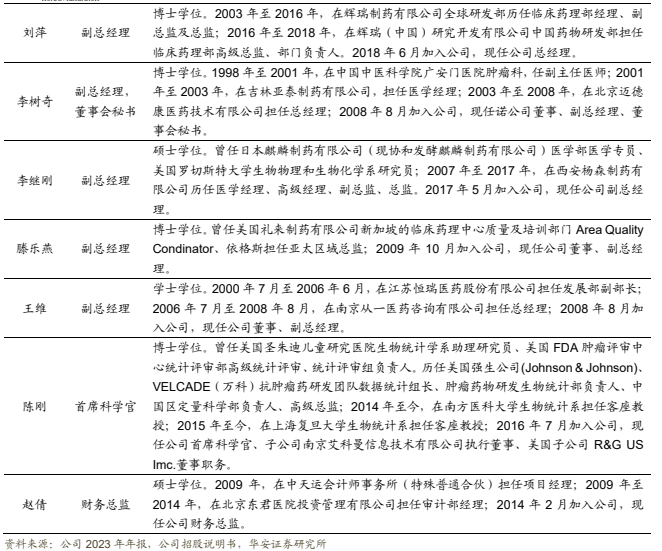

行业受生物医药投融资阶段性波动影响,近年业绩增长有所放缓。从收入端看,公司营业收入从2018年的3.26亿元增长至2023年的7.21亿元,期间CAGR为17.20%。2024年前三季度公司实现营业收入5.62亿元,同比增长7.10%,其中3Q24公司收入1.83亿元,同比增长12.42%。

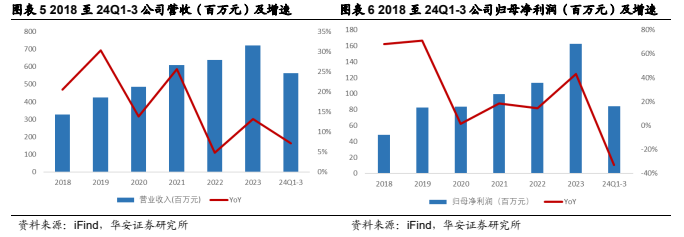

股份支付影响利润表观增速。从利润端看,公司归母净利润由 2018 年的 0.48亿元增长至 2023 年的 1.63 亿元,期间 CAGR 为 27.70%。2024 年前三季度公司实现归母净利润 0.84 亿元,同比下降 32.93%。若剔除股权激励摊销影响,2024 年前三季度实现归母净利润 1.20 亿元,同比下降 4.40%。

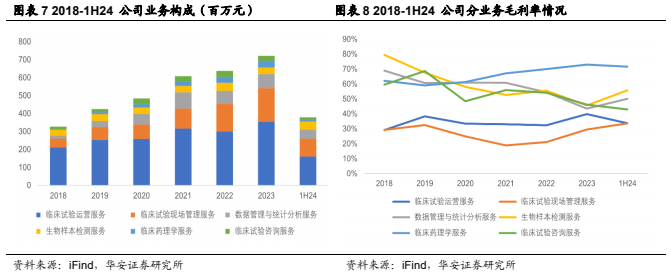

临床试验运营受行业影响短期承压,数统与生物样本检测服务快速发展。

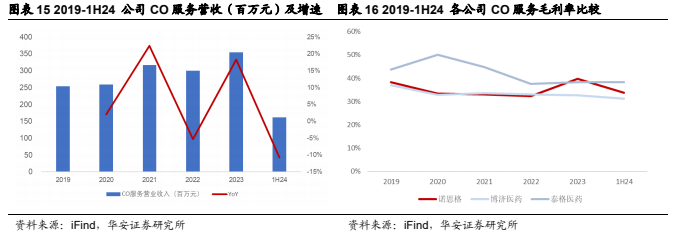

1) 临床试验运营服务短期有所波动。从业务构成看,该业务板块为公司最主要的业务之一,收入占比维持 40%以上。因国内临床 CRO 行业竞争激烈等原因,该业务板块短期有所波动,1H24 收入 1.61 亿元,同比下降 10.71%,毛利率为 33.76%,同比下降 5.05pp。

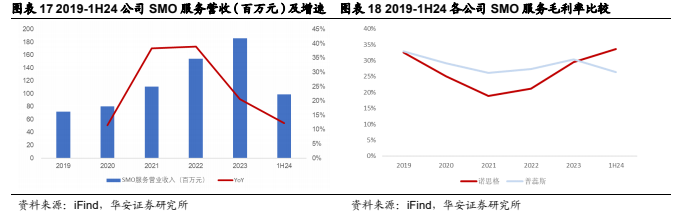

2) SMO 业务稳定增长。2018 至 2023 年 SMO 业务由 0.50 亿元增长至 1.86亿元,期间 CAGR 为 30.05%,实现较为快速的增长。2024 上半年该业务持续增长,实现收入 0.99 亿元,同比增长 12.24%,毛利率为 33.59%,同比增加 3.97pp。

3) 数统业务盈利能力继续提升。1H24 公司数统业务实现收入 0.51 亿元,同比增长 42.15%,毛利率为 50.15%,同比增加 8.06pp,主要得益于境外市场的拓展。

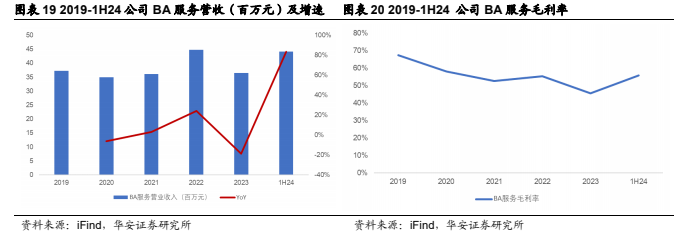

4) 生物样本检测快速发展。公司于 2024 年收购上海衡领主营业务为生物样本检测服务,进一步完善和丰富了公司的临床研究服务体系。1H24 公司生物样本检测服务实现收入 0.44 亿元,同比增长 83.50%,毛利率 55.81%,同比增长 0.86pp。

2

新药研发需求依旧强劲,静待行业回暖

全球生物医药投融资整体趋势向好。根据动脉橙,2024Q1-3全球生物医药领域投融资金额约为223.32亿美元,同比增长8%,已初现改善趋势。

中国创新药 BD 授权交易持续活跃,拓宽资金来源。根据泰格医药业绩演示材料,中国创新药对外 BD 授权交易首付款在逐年增加,同时对外 BD 交易的潜在总规模也实现了快速的增长。2024 上半年中国创新药对外授权交易潜在总额达到 243 亿美元,同比增长 110%。截至 2024 年 Q2,中国创新药 license-out 数量已连续 6 个季度超过 license-in 数量。

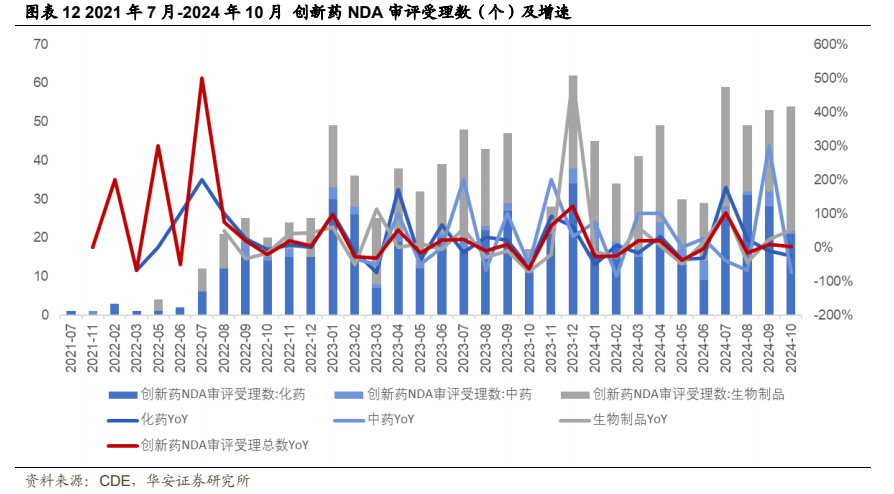

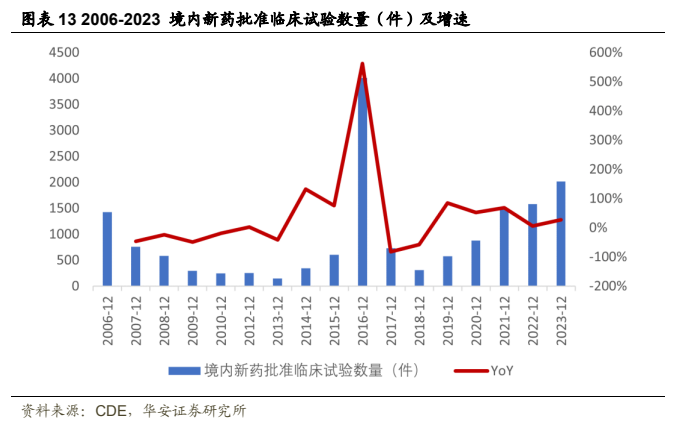

临床试验需求依旧强劲,药品注册申请申报量持续增长。根据CDE的2023药审报告,多重医药创新鼓励政策持续激发,产业创新活力持续释放,2023年药品注册申请申报量持续增长。2023年我国创新药IND受理数量2704件,同比增加46.96%;24Q1-3创新药IND受理数量2172件,同比增加16.09%,其中24Q3创新药IND受理数量830件,较Q2环比增长25%。23年国内新药上市许可申请NDA 464件,同比增加238.69%;24Q1-3新药NDA申请389件,同比增加8.96%,其中24Q3 NDA申请161件,较Q2环比增长49.07%。

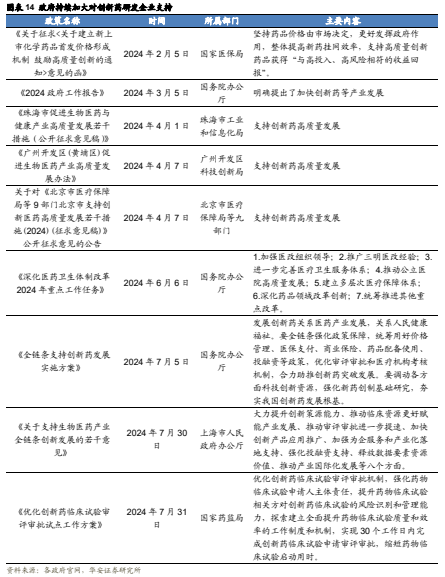

随着创新药支持政策的陆续出台,行业有望逐步迎来修复。近期关于创新药的支持政策持续推出,同时《全链条支持创新药发展实施方案》指出要全链条强化政策保障,统筹用好价格管理、医保支付、商业保险、药品配备使用、投融资等政策,优化审评审批和医疗机构考核机制,合力助推创新药突破发展。要调动各方面科技创新资源,强化新药创制基础研究,夯实我国创新药发展根基。随着后续各地方案的逐步推进与落地,创新药全产业链公司有望回暖。

3

深耕CRO全链条服务,持续提升服务效率

3.1内生外延并进,数统、BA加速成长

3.1.1 临床试验运营服务

公司的临床运营服务为公司最早成立、最核心的业务板块之一。临床试验运营服务(“CO服务”)是指公司为申办方提供的I至IV期临床试验综合服务,协助制药企业及医疗器械企业进行临床试验。根据公司官网,公司临床运营部门目前总人数约500人,基本覆盖全国所有临床试验涉及的城市及地区,其中所有中高级管理人员和一半以上项目管理人员有外资药企及外资CRO工作经验。公司的临床运营业务过去共计管理过500余项I期至IV期临床试验,几乎覆盖所有治疗领域,尤其是肿瘤,心血管,内分泌,精神神经,呼吸等领域。

受行业竞争影响,业务短期承压。公司CO业务收入从2019年的2.53亿元平稳增长至2023年的3.54亿元,期间CAGR为8.76%。其中2020年与2022年因疫情影响,业务开展受限,业务增速有所放缓,随着疫情放开得以恢复。2024上半年因国内临床CRO行业竞争激烈,业务收入1.61亿,同比下降10.71%,短期承压。同时,盈利水平方面,随着公司逐步提升创新药项目占比,2023年公司临床运营服务毛利率显著提升。

3.1.2 临床试验现场服务

公司临床试验现场管理服务布局完善,业务持续稳健增长。临床试验现场管理服务(“SMO服务”)是指公司协助临床试验医疗机构提供临床试验具体操作的现场管理服务,即通过派遣临床研究协调员(CRC),协助研究者执行临床试验中非医学判断性质的具体事务性工作,以确保临床研究过程符合 GCP 和研究方案的规定。公司的SMO业务主要依托子公司圣兰格进行,圣兰格是中国最早、最专业的SMO公司之一。根据公司官网,目前圣兰格在全国100多个城市设有临床研究中心现场管理业务,拥有1000人左右稳定的专业化团队,建立了国际标准的操作规程,为全国500多个研究中心提供专业的服务,赢得了研究者的广泛好评,成为多家机构优选供应商。在肿瘤、BE & I期、心血管、血液、内分泌、神经、 呼吸、皮肤、妇科、消化、精神、疫苗和医疗器械方面拥有800多个临床研究项目操作经验。

近年来公司SMO业务持续稳健增长,盈利能力逐步提升。公司SMO业务从2019年的0.72亿元快速增长至2023年的1.86亿元,期间CAGR为26.78%。2024上半年仍维持稳健增长,实现收入0.99亿元,同比增长12.24%。同时毛利率方面自2021年起逐年攀升,1H24进一步提升至33.59%,同比提升3.97pp,已处行业领先水平。

3.1.3 生物样本检测服务

生物样本检测服务(“BA 服务”)主要是对药物研发相关的生物样本进行分析检测,包括药物及代谢产物的浓度检测等,以反映试验用药物在体内的吸收、分布、代谢、排泄等情况,是药物研发过程中验证产品功能、安全性的必要环节。公司的 BA 服务主要依托子公司苏州海科进行,由中科院上海药物所药物代谢研究中心陈笑艳研究员领衔。目前有约 3000 平方米实验室,专业的团队人员近 80 人,具有丰富的生物样品分析、药物动力学研究经验和创新药物临床前药物代谢与动力学研究经验。公司目前已完成新药临床前 ADME 研究 60 多项,已为国内外近200 家知名制药企业提供了 300 多项药物临床人体试验(I 期至 IV 期)生物分析检测。

2024 年收购上海衡领,BA 服务加速成长。2024 年 1 月,子公司诺思格生物技术(北京)有限公司收购上海衡领医药科技有限公司 100%股权,上海衡领主营业务为生物样本检测服务,2024 上半年公司生物样本检测实现收入 4414 万元,同比增长 83.50%,毛利率 55.81%,同比增加 0.86pp。

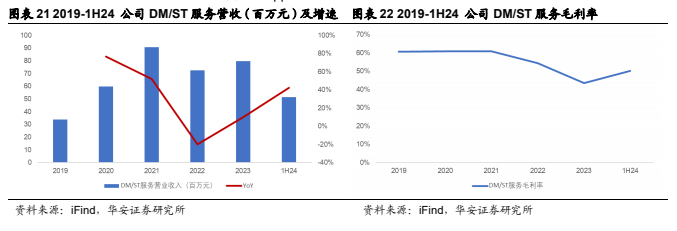

3.1.4 数据管理与统计分析服务

盈利能力较强,随海外市场开拓进一步发展。公司可提供的数据管理与统计分析服务(“DM/ST 服务”)包括药物开发策略制定和临床试验设计和方案制定中涉及统计的部分、统计方法的咨询、I-IV 期临床试验 CRF 设计、EDC 数据库建立、数据管理、统计编程与分析、统计分析报告撰写等,以及临床试验数据监查委员会相关的各种服务,包含参与该委员会或为该委员会提供相关的统计分析决策支持。

公司的数统业务主要依托全资子公司南京艾科曼信息技术有限公司(AMIT)进行。AMIT 由前美国强生及 FDA 统计学专家陈刚博士、何崑博士领衔,管理团队多名核心成员曾任职于辉瑞、强生、礼来等跨国药企,拥有 200 余名统计学、计算机编程及数据管理方面的专业人员,在南京、合肥两地建立了数据统计科学中心,并在上海、北京、武汉、成都、美国马里兰州和新泽西州设有办公室。自成立以来,公司已为 200 多家医药企业超过 400 个 I、II、III 期及上市后临床试验项目提供服务,协助申办方完成了 30 余项符合 CDISC 标准的 NDA/BLA 申报。

大力开拓海外订单,加强数统服务全球竞争力。数统服务为公司近年来重点发力的业务之一,保持快速增长,由 2019 年的 0.34 亿元提升至 2023 年的 0.80亿元,期间 CAGR 为 23.85%。毛利率维持高位,1H24 进一步提升至 50.15%,同比增长 8.06pp。

3.2 订单逐步恢复,人效持续提升

新签订单增长逐步恢复。在行业竞争加剧和市场需求面临新的挑战下,公司积极开拓业务,2023 年实现新增合同金额 9.76 亿元,同比增长 20.01%。2019至 2023 年间快速增长,CAGR 达 18.14%。

人员规模持续扩大,人效不断提升。公司员工总数从 2018 年的 1143 人增长至 2023 年的 2042 人,期间 CAGR 为 12.31%。其中 2023 年人员扩张速度有所恢复,员工总数同比增长 6.02%。随着公司合同数量的增加以及管理效率的不断优化,人效也在持续提升。2023年公司人均创收达35.33万元,同比提升10.17%;人均创利 7.96 万元,同比提升 39.40%。

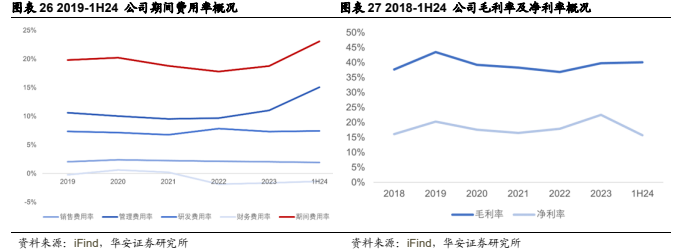

毛利率稳中有升,受股份支付费用影响费用端短期承压。公司毛利率2023年恢复至39.79%,1H24进一步提升至40.08%。费用端,销售费用率与研发费用率基本维持稳定,把控较好。管理费用率受2023年股票激励计划摊销增加股份支付金额影响,1H24管理费用率15.06%,同比提升6.71pp。

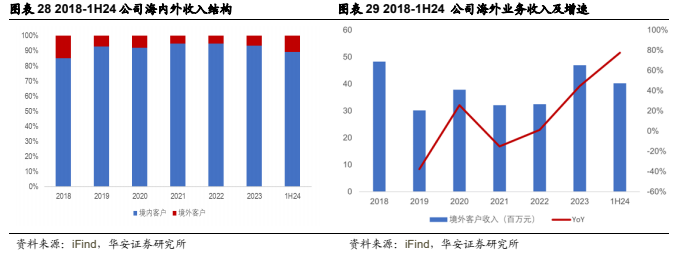

公司积极发展海外数统业务,海外收入快速增长。从收入结构看,公司目前主要收入来源仍以国内为主,2023 年国内收入占 93.49%,1H24 国内收入占89.39%。1H24 公司海外收入实现 4023 万元,同比增长 77.61%,主要得益于公司数统业务的海外市场大力拓展。

设立产业基金,聚焦优质企业。2024 年 2 月公司公告与中金资本运营有限公司共同投资设立产业基金,基金规模不低于 5 亿元人民币。公司将通过聚焦中国境内、外医药行业的公司进行股权投资或与股权投资相关的投资,实现优厚、中长期的战略价值和资本升值。目前该产业基金已在中国证券投资基金业协会完成备案手续,取得《证券公司私募投资基金备案证明》。

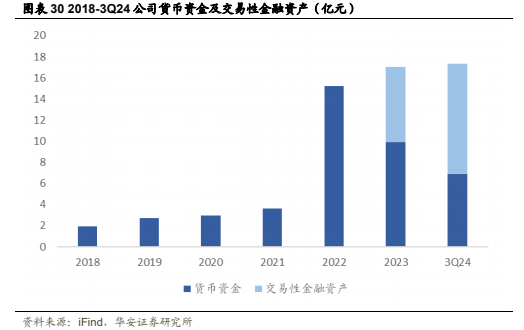

公司账面资金充裕,为后续外延并购提供充足资金支持。截至 2024 年三季度末,公司货币资金与交易性金融资产合计 17.36 亿元,资金较为充裕。

4

盈利预测与投资建议

4.1 盈利预测

考虑到 1)临床运营服务受行业竞争影响,业务短期承压。随行业景气度逐步回暖,恢复在即;2)临床试验现场管理服务布局完善,业务持续稳健增长;3)数据管理与统计分析服务业务,海外市场进一步开拓,快速发展;4)生物样本检测服务收购上海衡领,BA 服务加速成长。因此我们综合预计公司 2024-2026 年营业收入增速分别为 8.31%、14.92%、16.63%。具体假设如下:

1)临床运营服务,受行业竞争影响,业务短期承压。公司的临床运营服务为公司最早成立、最核心的业务板块之一。2024 上半年因国内临床 CRO 行业竞争激烈,业务收入 1.61 亿,同比下降 10.71%,短期承压。同时,盈利水平方面,随着公司逐步提升创新药项目占比,2023 年公司临床运营服务毛利率显著提升。考虑到随着创新药支持政策的陆续出台,行业有望逐步迎来修复。因此我们预计临床运营服务板块 2024-2026 年同比增长-5%/10%/15%。

2)临床试验现场管理服务,公司的 SMO 业务主要依托子公司圣兰格进行,根据公司官网,目前圣兰格在全国 100 多个城市设有临床研究中心现场管理业务,拥有 1000 人左右稳定的专业化团队,建立了国际标准的操作规程,为全国 500 多个研究中心提供专业的服务。业务布局完善,有望持续保持稳健增长。因此我们预计临床试验现场管理服务板块 2024-2026 年同比增长 10%/15%/15%。

3)生物样本检测,2024 年 1 月子公司诺思格生物收购上海衡领 100%股权,该公司主营业务为生物样本检测服务,2024上半年公司生物样本检测实现收入4414万元,同比增长 83.50%,毛利率 55.81%,同比增加 0.86pp。随着对上海衡领的收购整合,公司 BA 业务将加速成长。因此我们预计生物样本检测板块 2024-2026 年同比增长 97.68%/21.65%/22.11%。

4)数据管理与统计分析服务业务,盈利能力较强,同时随海外市场开拓实现进一步发展。数统服务为公司近年来重点发力的业务之一,保持快速增长,拥有 200余名统计学、计算机编程及数据管理方面的专业人员,在南京、合肥两地建立了数据统计科学中心,并在上海、北京、武汉、成都、美国马里兰州和新泽西州设有办公室。数统业务由 2019 年的 0.34 亿元提升至 2023 年的 0.80 亿元,期间 CAGR 为23.85%。毛利率维持高位,1H24 进一步提升至 50.15%,同比增长 8.06pp。随着公司大力开拓海外订单,加强数统服务全球竞争力。我们预计数据管理与统计分析服务业务 2024-2026 年同比增长 38.05%/26.64%/22.09%。

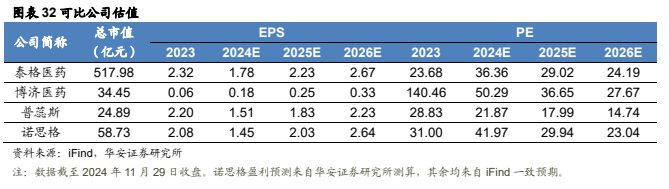

基于公司主要产品及业务结构,我们选取3家同属于申万行业II级医疗服务板块的公司:泰格医药、博济医药、普蕊斯。具体选择依据如下:

1)泰格医药,与公司主营业务相近,专注于为新药研发提供临床试验全过程专业服务的CRO公司。具体业务包括临床试验技术服务与临床试验相关及实验室服务。

2)博济医药,与公司部分业务有重叠。公司的全流程“一站式”CRO服务包括:临床前研究服务、临床研究服务、其他咨询服务以及CDMO服务,涵盖了药物研发与生产的各个阶段。同时,公司根据新药市场的发展趋势,结合技术专长以及行业经验,还进行了部分临床前自主研发业务和技术成果转化服务。

3)普蕊斯,与公司部分业务有重叠。公司通过将临床试验和医院实际场景进行解构,创建出一套临床试验全流程项目管理体系,深耕SMO业务,为国内外制药公司、医疗器械公司及部分健康相关产品提供包括前期准备计划、试验点启动、现场执行、项目全流程管理等服务,为中国临床试验执行提质增效,助力新药更快惠及患者。

4.2 投资建议

临床 CRO 领先企业,全流程一体化布局完善

公司已具备临床试验全链条服务能力,主营业务包括临床试验运营服务、临床试验现场管理服务、生物样本检测服务、数据管理与统计分析服务、临床试验咨询服务、临床药理学服务。公司可在中、美、欧及部分亚太区域内为药品及医疗器械提供策略咨询及注册申报的完整注册服务体系。

新药研发需求依旧强劲,静待行业回暖

1)全球生物医药投融资整体趋势向好。根据动脉橙,2024Q1-3 全球生物医药领域投融资同比增长 7.84%。其中 2024 年 Q3 较 Q2 环比下降 21.78%。2)中国创新药 BD 授权交易持续活跃,拓宽资金来源。根据泰格医药业绩演示材料,中国创新药对外 BD 授权交易首付款在逐年增加,同时对外 BD 交易的潜在总规模也实现了快速的增长。3)临床试验需求依旧强劲,药品注册申请申报量持续增长。同时近期推出多项医药创新支持政策,产业创新活力有望逐步释放。

深耕 CRO 全链条服务,持续提升服务效率

内生外延并进,数统、BA 加速成长:1)临床试验运营服务,受行业竞争影响,业务短期承压。CO 服务为公司最早成立、最核心的业务板块之一。随行业需求端的逐步回暖,该业务板块有望进一步修复。2)临床试验现场管理服务,业务布局完善,有望持续保持稳健增长。3)生物样本检测,随着对上海衡领的收购整合,公司 BA 业务将加速成长。4)数据管理与统计分析服务业务,公司近年来重点发力的业务之一,盈利能力较强,同时随海外市场开拓实现进一步发展。

订单逐步恢复,人效持续提升。在行业竞争加剧和市场需求面临新的挑战下,公司积极开拓业务,2023 年实现新增合同金额 9.76 亿元,同比增长 20.01%。随着公司合同数量的增加以及管理效率的不断优化,人效也在持续提升。2023 年公司人均创收达 35.33 万元,同比提升 10.17%;人均创利 7.96 万元,同比提升39.40%。

“

投资建议

我们预计 2024-2026 年公司实现营业收入 7.81 亿元、8.98 亿元、10.47 亿元(同比+8.3%/+14.9%/16.6%);实现归母净利润 1.40 亿元、1.96 亿元、2.55 亿元(同比-13.9%/+40.2%/+30.0%)。首次覆盖,给予“增持”评级。

1)市场竞争加剧风险:国内 CRO 企业众多,同时行业需求端出现较大波动,存在市场竞争加剧的风险。

2)回款不及预期风险:国内生物医药行业研发需求呈现较大的波动性,部分依赖于外部融资的尚未盈利客户面临现金流压力,可能存在回款不及预期的风险。

3)汇兑损益风险:随着后续公司出海的有序推进,海外收入逐步提升,汇率波动对公司业绩影响会有所加大。

4)商誉减值风险:1H24 公司收购上海衡领形成 0.86 亿商誉,若发生商誉减值将影响公司净利润水平。

5)客户需求恢复不及预期风险:若下游客户需求恢复放缓,可能影响公司后续的订单及业绩。

本报告摘自华安证券2024年12月2日已发布的《【华安证券·医疗服务】诺思格(301333):临床CRO领先企业,稳步提升运营效率》,具体分析内容请详见报告。若因对报告的摘编等产生歧义,应以报告发布当日的完整内容为准。

“

分析师介绍

分析师:谭国超 执业证书号:S0010521120002