股价涨超68%!亚华电子登陆创业板,聚焦医院智能通讯交互系统

5月26日,山东亚华电子股份有限公司(以下简称“亚华电子”)登陆创业板,保荐人为东吴证券。本次发行价格32.60元/股,发行市盈率为52.45倍,截至发稿时间,最新总市值约57亿元。

亚华电子是国内的医院智能通讯交互系统软硬件一体化综合解决方案提供商,主营业务为医院智能通讯交互系统的研发、生产和销售。

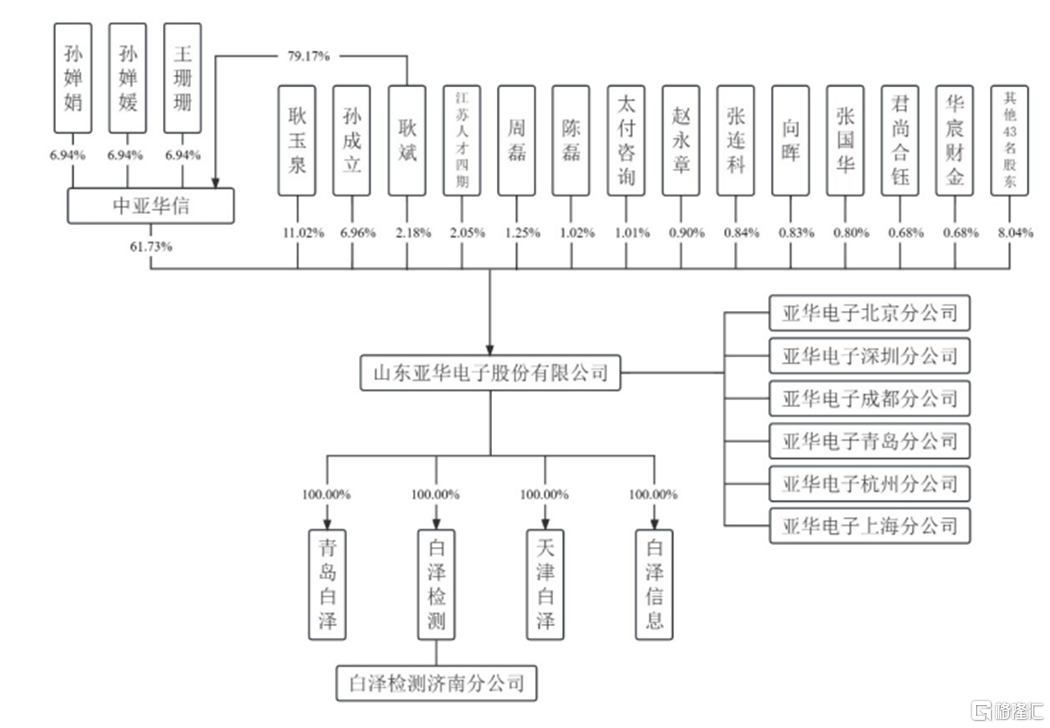

根据招股书,公司实际控制人为耿玉泉、耿斌父子,两人直接或间接合计控制公司股份58,554,500股,占发行前总股本的74.93%。

股权结构图,图片来源:招股书

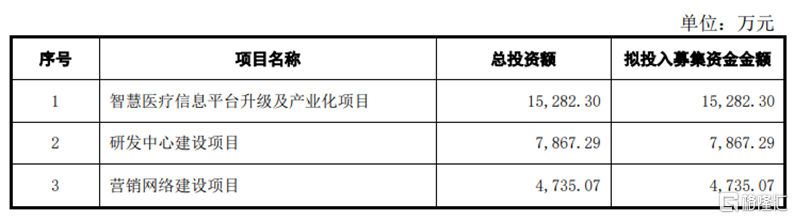

股权结构图,图片来源:招股书本次IPO拟募资3.19亿元,主要用于智慧医疗信息平台升级及产业化项目、研发中心建设项目、营销网络建设项目、补充流动资金。

募资使用情况,图片来源:招股书

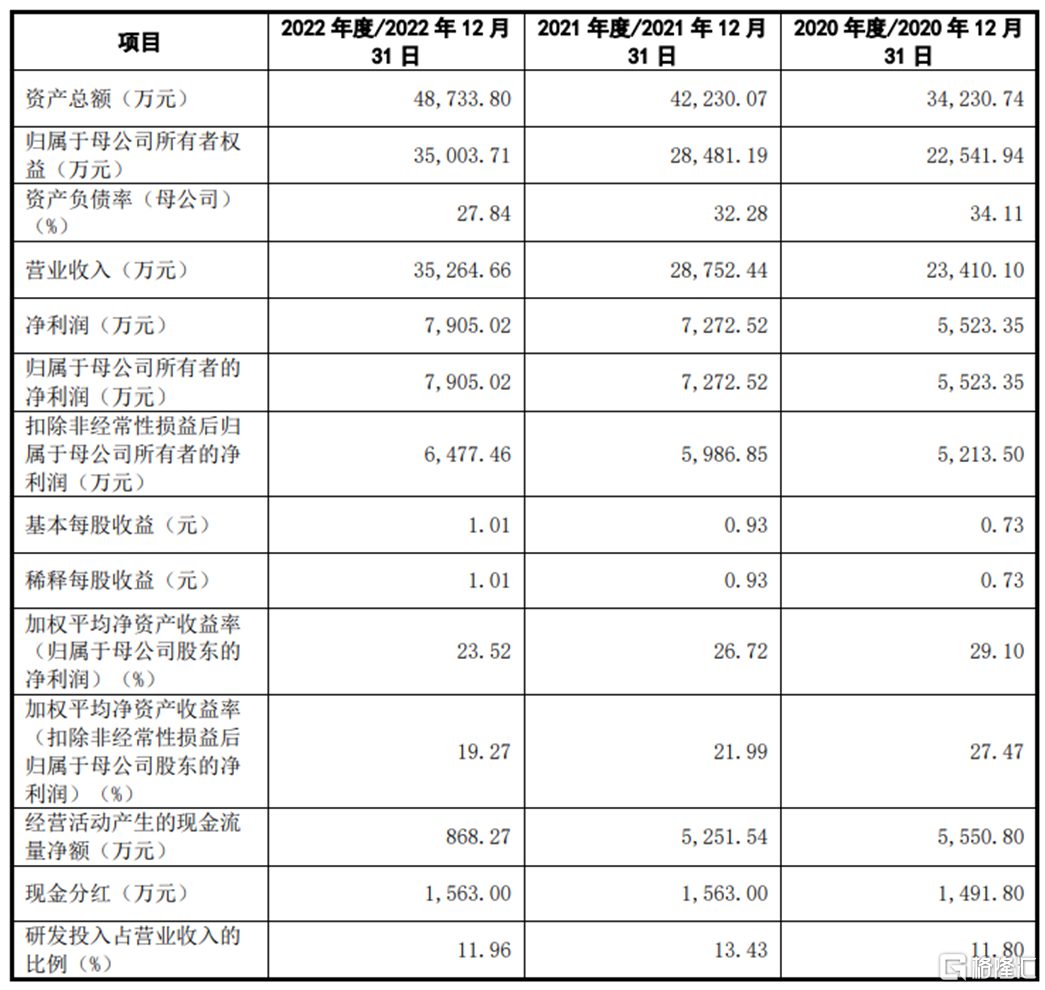

募资使用情况,图片来源:招股书报告期内,亚华电子实现营业收入分别为2.34亿元、2.88亿元、3.53亿元,净利润分别为5523.35万元、7272.52万元、7905.02万元。

基本面情况,图片来源:招股书

基本面情况,图片来源:招股书根据公司主营业务的业务结构,主营业务收入包括医院智能通讯交互系统销售收入以及分机、配件及其他收入。报告期内,公司的综合毛利率分别为53.70%、52.29%、49.36%,整体呈下滑的趋势。

事实上,公司主营业务成本中直接材料的占比较高,报告期内直接材料占主营业务成本的比重分别为74.73%、77.75%、82.04%。其中,显示模组、IC芯片等主要原材料价格受半导体行业的影响较大,自2020年下半年起,由于产能供应不足的原因,显示模组、IC芯片的价格均有所上涨。原材料的供应和价格波动或将直接影响公司的生产成本和盈利水平。

报告期各期末,公司存货账面价值分别为7525.39万元、9646.84万元、9133.21万元,占期末流动资产的比例分别为27.67%、29.82%、24.07%,占比较高;发出商品账面余额占存货账面余额的比例分别为40.80%、41.95%、34.08%,公司产品受医院等医疗机构建设期的影响,部分合同自产品发出至验收完成的周期较长,因此发出商品余额较高。

随着亚华电子的业务规模的持续扩大,发出商品及存货金额可能将进一步增加,进而对公司营运资金造成一定的压力。 报告期内,公司的存货周转率分别为1.54次/年、1.55次/年及1.84 次/年,由于验收期的存在,存货周转较慢。

同时,报告期各期末,亚华电子的应收账款账面价值分别为6273.54万元、8187.68 万元、1.63亿元,占期末流动资产的比例分别为23.07%、25.31%、43.07%,占比较高;2020年~2022年应收账款账面余额占当期营业收入的比例分别为30.73%、32.16%、51.42%,比例也较高。

亚华电子预计2023年1~3月营业收入区间为5100万元至5600万元,同比增长1.67%至11.64%;扣除非经常性损益后归属于母公司股东的净利润区间为410万元至460万元,同比增长52.42%至71.01%。