渤小海伴您读研报之凯格精机

1.公司概况

1.1

电子装联设备主业稳固,封装设备打造全新成长曲线

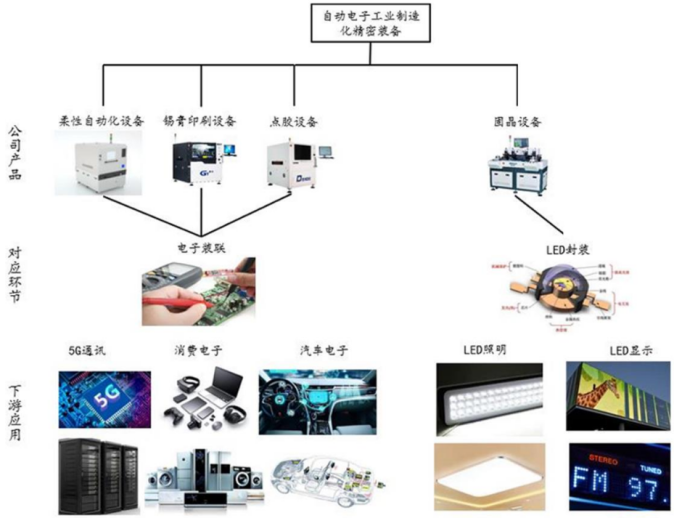

凯格精机主要产品为锡膏印刷设备、点胶设备、封装设备和柔性自动化设备。其中,锡膏印刷设备、点胶设备及柔性自动化设备应用于电子工业制造领域的电子装联环节,下游应用广泛,可应用于消费电子、汽车电子、网络通讯、航空航天、医疗器械、智能家居等行业的生产制造。封装设备主要应用于电子工业制造领域的封装环节及半导体封装环节,可应用于LED照明及显示器件、半导体芯片封装环节。

公司产品与下游应用

资料来源:公司公告

资料来源:公司公告1.2

业绩短期受行业波动影响,后续修复空间较大

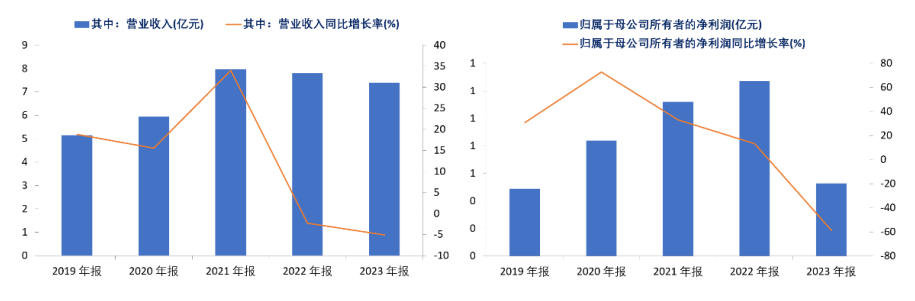

公司年营业收入在2021年达到收入峰值,之后有所波动,但2024年初呈现强劲反弹。2016至2021年间,公司营业收入逐年增长。2022年收入为7.8亿元,同比略降2%。2023年,由于锡膏印刷设备的收入出现了较大幅度下滑,但封装设备的收入增幅较大,因此公司整体收入略降至7.4亿元,同比下降5%。2024年公司第一季度营业收入显著增长至1.5亿元,同比增长45%。

公司收入规模、增速变化及公司归母净利润及增速变化

资料来源:公司公告

资料来源:公司公告2.电子装联业务概况

2.1

行业受下游终端市场增长驱动,自动化、国产化、高精度化影响竞争格局

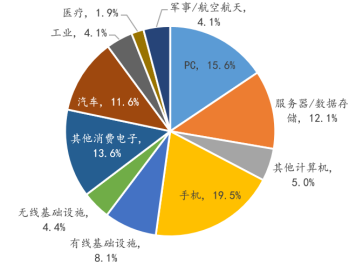

电子装联行业的发展主要受下游终端市场增长驱动。根据2022年全球PCB产值数据,PCB行业呈现出广泛且多样化的应用格局。手机、PC和其他消费电子产品占据了PCB应用的主要市场份额,分别贡献了19.53%、15.59%和13.56%的市场产值。2023年,规模以上电子信息制造业实现营业收入15.1万亿元。通信网络、汽车电子、消费电子等市场是行业长期增长的重要驱动因素,终端应用市场蓬勃发展为电子装联专用设备行业提供增量。随着乘用车产销量的增长、出口增量的持续、新品高端化的趋势,有利于汽车电子市场需求持续增长。随着汽车智能化和自动驾驶技术的不断发展、汽车电子设备成本占比提升,汽车电子市场规模不断扩大。

2022年全球PCB产值分布

资料来源:Prismark研究报告

资料来源:Prismark研究报告人工智能发展有望推动终端产品需求上升。服务器作为算力的载体,属于最重要的算力基础设施。其需求的增加将提升PCB和连接器等部件的用量。Prismark预测,服务器将成为PCB市场中复合增长率最快的下游细分市场。随着人工智能在手机、PC、智能穿戴等产品的应用融合,有利于推动终端产品需求的上升。IDC预测,2024年全球智能手机出货将增长约3%;根据Counter Point Research发布的报告,2023年,全球PC出货量同比增长3%,结束了连续两年的下滑趋势,行业恢复到疫情前的水平。这一变化归功于AIPC时代的到来,各个领域的出货量恢复以及终端用户的升级周期。随着AIPC的推出,2024年有望成为AIPC快速发展的元年。公司预计2024-2028年PC的年复合增长率为2.4%。

自动化和国产化是电子装联行业的发展趋势。电子装联设备呈现从手工组装--半自动化--全自动化--整线自动化的发展趋势。发展之初,我国电子装联设备几乎全部依赖高价国外进口设备,对国内电子制造企业的规模化进程和技术水平的提升造成了不利的影响。近年来,国家加大对自动化技术及精密装备制造产业的政策扶持,我国电子装联设备国产化率逐渐提高,如:波峰焊接设备、回流焊接设备、锡膏印刷设备、点胶设备等,国产设备已占领市场主流。

2.2

公司以创新为发展驱动力,业务基础牢固

公司主营产品锡膏印刷设备产品性能已达到或超越国际顶尖厂商水平,打破国外垄断,实现进口替代。点胶机的定位精度和重复精度等核心技术指标已经达到市场主流机型水平。公司紧紧抓住行业发展的趋势,巩固自身技术和工艺实力,持续为客户创造价值。公司锡膏印刷设备在良率控制、印刷精度、印刷效率、产品一致性及节能降耗等方面取得了重要成果,其对准精度、印刷精度等关键技术处于全球行业领先水平。点胶机的核心部件点胶阀已获得了专利。点胶阀是决定胶水流通的重要配件,是胶水与产品之间最后一道控制端口。通过与气缸互动实现胶水的定量控制,帮助操作人员能更准确地控制胶水的出胶速度和出胶量。目前公司点胶机定位精度和重复精度等核心技术指标已经达到市场主流机型水平,公司未来增长可期。

行业认可度高,具备优质客户资源。公司作为电子装联专用设备制造的领先企业,与下游头部企业均建立了良好的合作关系。公司从创立至今获得了包括富士康、华为、鹏鼎控股、比亚迪、台表集团、仁宝集团(Compal)、传音控股、光弘科技、华勤、德赛电池、东京重机(JUKI)、伟创力(Flex)、捷普(Jabil)、木林森等各下游领域龙头客户的订单和认可,从而积累了庞大且优质的客户资源,获取了行业内的品牌知名度。

3.封装设备业务概况

3.1

LED封装实现较大营收突破,公司已获市场认可

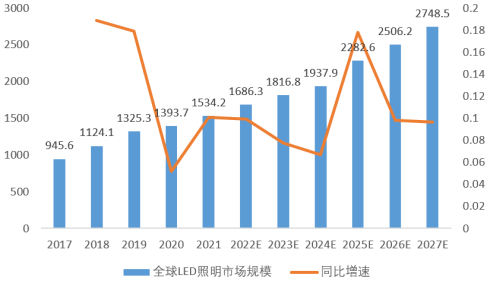

全球LED照明行业市场规模发展乐观。2022年上半年全球陷入高通货膨胀经济景气度下行、俄乌冲突导致能源成本高涨、房地产周期下行和疫情反复等严重影响居家和商业照明市场需求,但欧美等地区重新开放经济,商业活动频繁刺激消费有所反弹,加上欧洲和日本地区节能改造项目需求,弥补了商业照明市场下滑。此外,东南亚地区经济活动表现佳,抵消了中国区市场需求的严重下滑。未来照明产业更注重产品的光品质(如高光效、高演色性、R9值和色容差)、智慧化,因此,据前瞻经济学人预测,到2027年全球LED照明行业市场规模有望达到2750亿美元。

2017-2027年全球LED照明市场规模(亿美元)及增速

资料来源:前瞻经济学人

资料来源:前瞻经济学人公司的LED封装设备主要应用于LED封装环节的固晶工序。LED器件的生产包含前段和后段两个阶段,其中前段主要指LED芯片加工制备,后段主要指LED芯片的固定和电气联通的LED封装和测试。公司的LED封装设备主要应用于LED器件制造的后段工艺中的固晶环节。其中,LED固晶设备是一种将LED芯片从芯片盘转移至载具支架/基板上并实现LED芯片的固定或粘合的自动化设备。

公司同时掌握了Pick & Place和刺晶的固晶技术方案并已将相关技术应用于量产设备当中。其中,Pick & Place方案主要应用于公司单头、双头、六头固晶设备;刺晶方案主要应用于公司LED固晶分选设备,其主要通过针刺将LED芯片固定于玻璃板上,为后续将排布完成的玻璃板上的芯片固定在基板的巨量转移过程提供光电性质一致的LED芯片。

设备效率和稳定性优势获头部企业认可,营收大幅增长。近年来,LED显示器件,特别是小间距LED、MiniLED显示器件凭借较好的显示性能和制造技术规模化逐步成熟,其渗透率逐步提高,但不断缩小的芯片尺寸使得单位面积面板上的LED芯片用量急剧增加,同时兼顾生产速度和良率成为LED封装设备的重要挑战。公司LED封装设备经过多年的技术沉淀,面对芯片小型化趋势显现出的设备效率和稳定性优势获得LED封装头部企业的高度认可,产品营业收入同步增长263.95%。

3.2

半导体封装设备市场潜力高,公司正积极部署

根据SEMI数据显示,全球半导体设备增长存在波动性,整体市场规模在1,000亿美元左右,后道封装设备约占整体半导体设备份额的6%。封装设备包括减薄机、划片机、固晶机(装片工序)、焊线机(键合工序)、电镀设备等,其中价值量占比最高的为固晶机和焊线机,占比各为28%。目前我国的半导体设备市场进口依赖度高,国产化率较低,根据MIRDATABANK统计,2021年封测设备各环节综合国产化率仅为10%,其中焊线机、固晶机、划片机环节的国产化率最低,为3%。预计2025年末综合国产化率有望达到18%。

公司半导体业务领域产品

资料来源:公司官网

资料来源:公司官网公司积极拓展半导体封装领域业务,有望实现新的业务增长。公司目前已增加应用于泛半导体及半导体产品的资源投入,积极引进行业专业人才提高产品性能,提升新产品的开发能力和渠道拓展能力。公司已面向半导体行业推出Climber系列产品等多款产品。半导体植球机满足基板级、晶圆级、芯片级三种植球工艺、半导体印刷设备可应用于先进封装的存储器、LCD驱动器、射频器件、逻辑器件等领域,半导体高精度固晶机,适用于半导体领域(QFN、DFN等)、共晶工艺(车规级贴装、光通讯贴装等)等多种晶粒/芯片类的产品固晶。半导体系列点胶设备,适用于半导体点锡、底部填充、BGA焊球强化、芯片级封装、腔体填充、晶元粘贴密封帽、芯片包封、导电胶等。目前正积极通过公司现有及潜在半导体客户群体,获得技术对接的机会,增加产品供应品类。

(转自:渤海证券财富管理)