盈利与订单齐升,半导体封装成新亮点:凯格精机,锡膏印刷隐形冠军

原标题:盈利与订单齐升,半导体封装成新亮点:凯格精机,锡膏印刷“隐形冠军”

首发限售股解禁在即。

作者 |

塔山

编辑 |小白

锡膏印刷设备龙头,全球市占率领先

凯格精机(301338.SZ,下称公司)成立于2005年,于2022年上市。

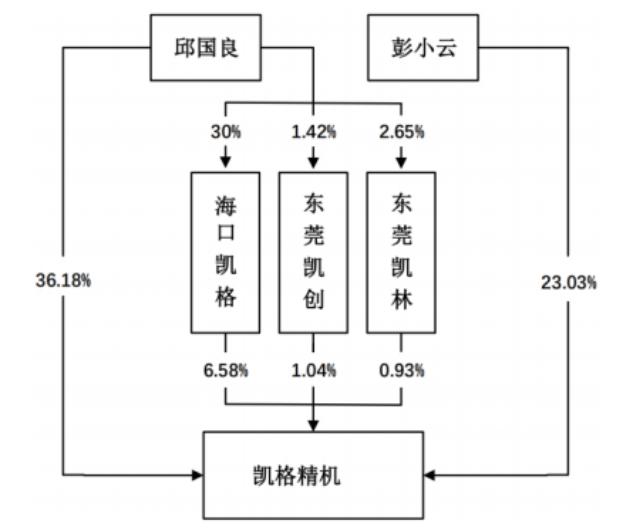

公司控股股东及实际控制人为邱国良(董事长)、彭小云(董事)夫妇,海口凯格创业投资合伙企业(有限合伙)、东莞市凯创投资顾问中心(有限合伙)、东莞市凯林投资顾问中心(有限合伙)为公司实际控制人的一致行动人。

截至2024年末,实控人通过直接及间接方式合计控制上市公司67.76%的股份,公司股权集中度较高。

(来源:2024年报)

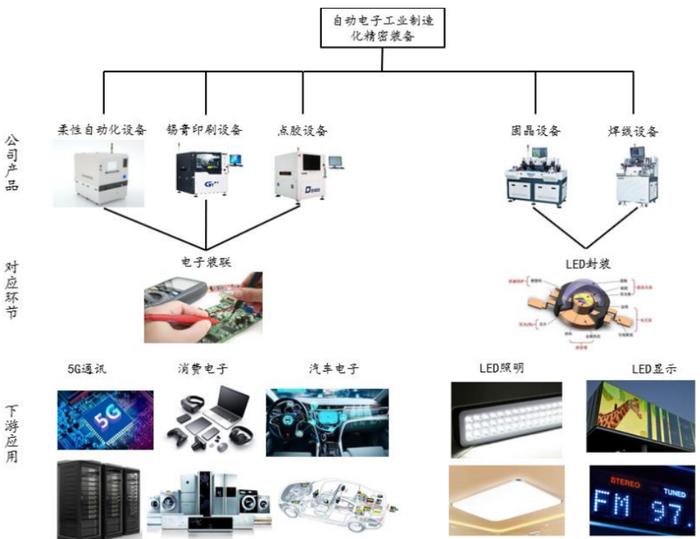

公司主要产品为锡膏印刷设备、点胶设备、柔性自动化设备和封装设备。

(1)锡膏印刷设备、点胶设备及柔性自动化设备主要应用于电子装联(SMT)环节,终端应用主要为消费电子、网络通信、汽车电子、医疗器械等领域;

(2)封装设备主要应用于 LED 及半导体封装环节的固晶工序,主要产品为固晶设备。

(来源:公司公告)

公司锡膏印刷设备主要应用于 SMT及 COB 工艺(封装工艺)中的印刷工序,通过将锡膏印刷至 PCB/基板上,进而实现电子元器件/裸芯片与 PCB 裸板/基板的固定粘合及电气信号连接。

随着PCB 表面组装的电子元器件集成度越来越高,锡膏印刷设备在电子装联中所发挥的作用也日渐突出。

(来源:2024年报)

锡膏印刷设备在整个SMT产线投资中所占份额较小,但对产品的良率有重大影响,属于SMT及COB产线的关键设备。

长期以来,电子工业自动化精密装备高度依赖进口,以锡膏印刷设备为例,因SMT生产线大部分不良是由于锡膏印刷环节缺陷导致,在很长一段时间内,外资品牌曾是下游电子工业客户采购的首选对象。

公司自2006年推出首款锡膏印刷设备起,在不断优化后性能已持平或部分超越国外顶尖厂商水平,且相比于市场同类产品具备性价比优势,实现了替代进口。

产品已获得富士康、立讯精密、华为、鹏鼎控股、比亚迪、中国中车、海康威视、京东方等下游领域龙头客户的认可。

(来源:2024年报)

公开信息显示,公司锡膏印刷设备全球市场占有率达40%,全球市场销量第一。目前公司已被认定为国家制造业单项冠军企业、专精特新“小巨人”企业。

(来源:东莞市外商投资促进中心官网2024.11.20)

2024年,公司营收为8.6亿元,其中锡膏印刷设备收入占比51.9%,封装设备占比26.7%。

(来源:2024年报)

先行指标预示订单向好,盈利能力回升

电子装联行业下游应用较为广泛,一般用到PCB、FPC和电子元器件的地方均会涉及到电子装联,传统下游市场主要为消费电子行业。

受消费电子行业需求疲软影响,2022和2023年,公司锡膏印刷设备业务收入持续下滑。

2024年以来,消费电子行业需求回暖,同时AI服务器需求增长、新能源车渗透率的提升,带来了电子装联设备需求的增长,公司锡膏印刷设备业务也开始复苏。

不同于锡膏印刷设备业务的周期性波动,公司封装设备的收入表现明显更好。

近年来显示器件市场特别是小间距显示器件渗透率提高、出货量增长。公司LED封装设备经过多年的技术沉淀,Mini LED 固晶机的销售取得突破,2023年封装设备营收同比增长264%。

(来源:同花顺iFinD,制表:市值风云APP)

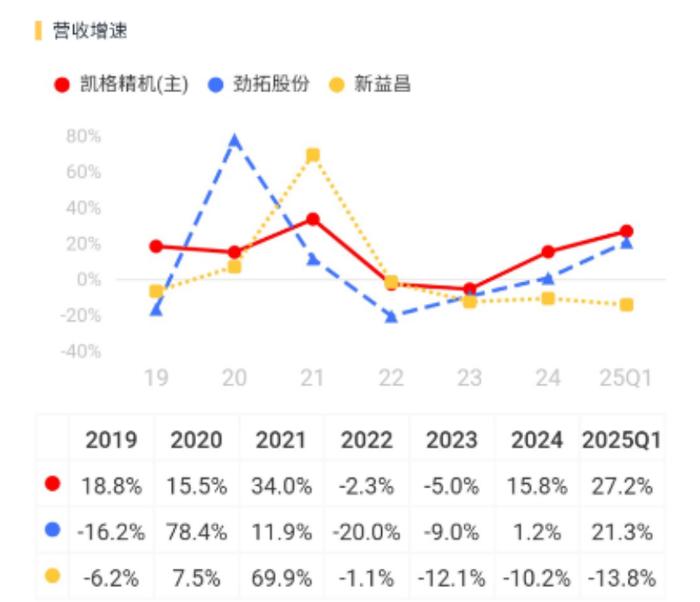

受公司锡膏印刷设备业务的拖累,2022和2023年公司营收持续下滑;2024年公司各项业务均实现正增长,营收同比增长15.8%;2025年一季度,营收同比增长27.2%。

(来源:市值风云APP)

公司的收入增长情况整体优于可比公司新益昌(688383.SH)和劲拓股份(300400.SZ),新益昌主要产品为固晶机,劲拓股份主要产品为电子装联设备。

(来源:市值风云APP)

公司的设备需要客户验收成功才能确认收入,2023年以来,发出商品期末账面价值增长明显,2024年末达到3.3亿元,可见公司订单呈向好趋势,2025年收入有一定保障。

(来源:同花顺iFind,制表:市值风云APP)

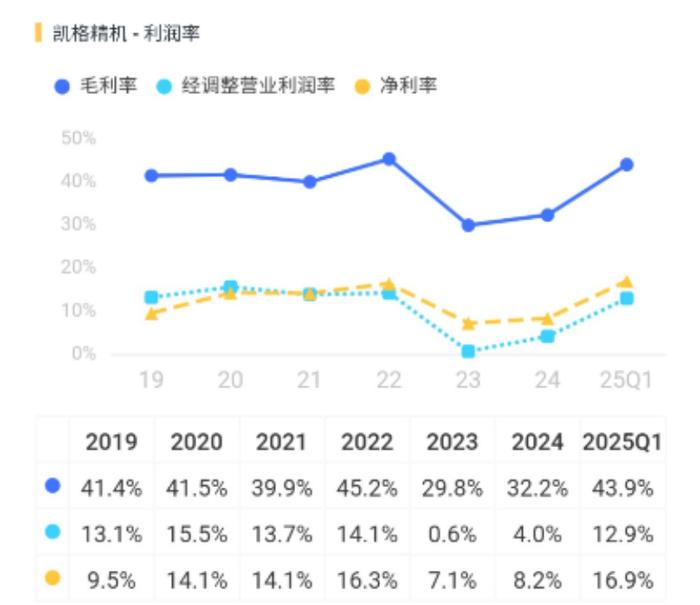

受下游市场竞争激烈及降本影响,同时2023年公司低毛利率的LED封装设备营收占比较高,导致当期毛利率下滑较大。

2025年一季度,高端产品占比提升,收入结构得到改善,公司毛利率回升至43.9%,净利率达到16.9%。

(来源:市值风云APP)

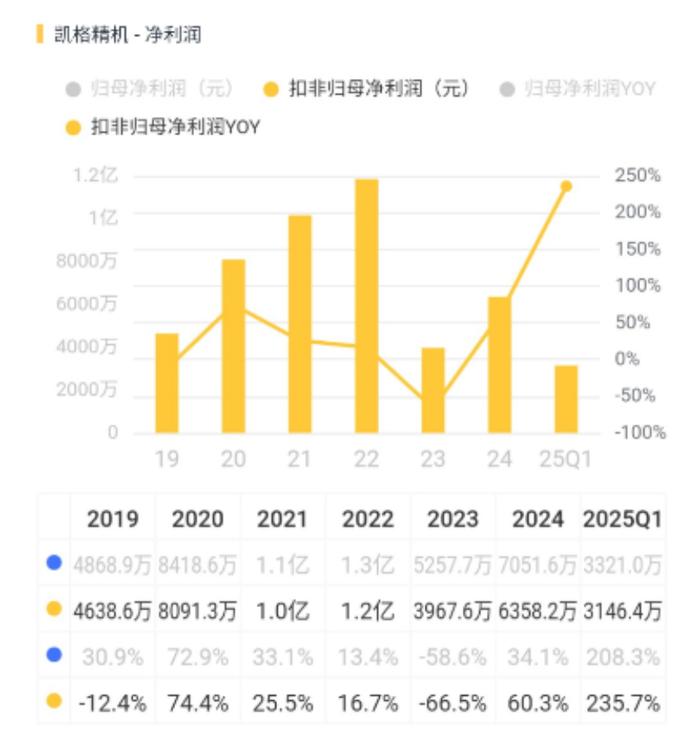

对应的,公司利润情况也有改善,2025年一季度,扣非归母净利润同比增长235.7%。

(来源:市值风云APP)

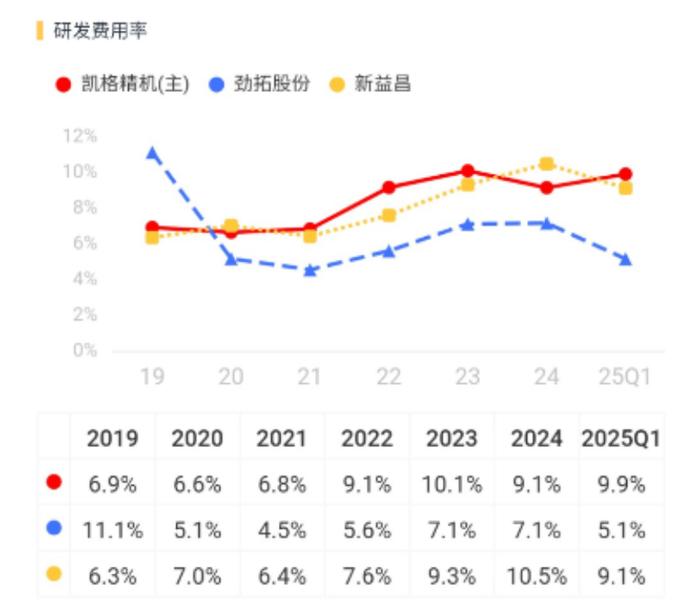

公司较为重视研发,近几年研发费用率基本在10%左右,研发强度与新益昌接近。

(来源:市值风云APP)

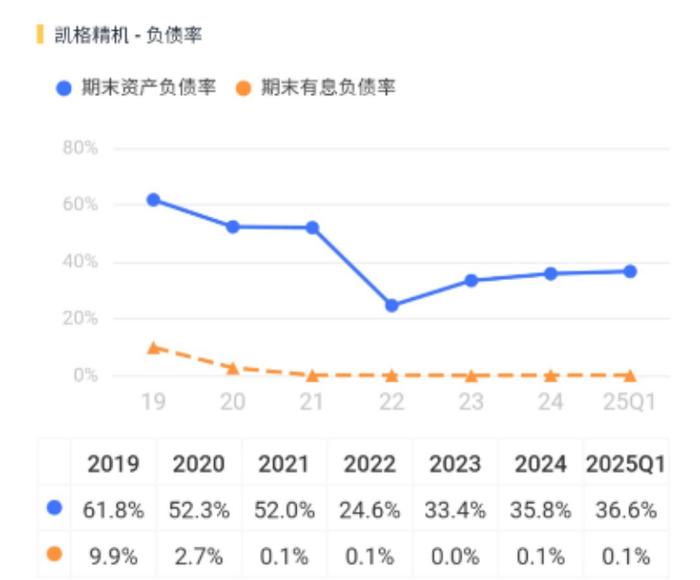

公司历史上有息负债较少。截至2025年一季度末,账上货币资金及交易性金融资产合计10.6亿元,资金较为充裕。

(来源:市值风云APP)

需要留意的是,2025年8月18日,公司将有巨量首发限售股解禁。

(来源:同花顺iFinD)

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究