【东吴电新】湖南裕能点评:高端产品迭代强化龙头优势,铁锂供需反转盈利拐点将至

铁锂龙头满产供不应求、24-25年出货维持高增长。排产看,锂电受益于海外储能需求拉动和国内汽车消费刺激政策,裕能24Q3满产满销,9月起需求进一步向上,我们预计出货7万吨,10月单日订单超3000吨,产能2300吨左右供不应求,我们预计24Q3出货18-19万吨,全年出货70万吨+,同增40%,25年我们预计出货100万吨,维持40%+增长。

铁锂加工费涨价临界点已至、预计Q4碳酸锂见底盈利回升。 24H2铁锂加工费基本稳定,低端产品微降,目前二线已亏现金成本,但当前行业龙头满产,铁锂加工费涨价临界点已至。裕能Q2单吨0.15万元/吨左右,Q3碳酸锂跌价导致库存减值,单位盈利我们预计下滑,但Q4碳酸锂影响减弱且随高端产品占比提升,单吨盈利预计明显恢复,考虑明年磷矿投产一体化比例提升,公司净利有望进一步提升至0.2万元/吨+。

铁锂高压实密度为趋势、新产品迭代强化龙头优势。铁锂电池技术不断迭代,能量密度、快充性能、循环寿命等逐步提升,压实密度2.6-2.65产品24年行业开始放量,裕能二烧技术优势领先同行3年时间,Y9C和Y13产品各项性能对比同行更优,24年9月起高端产品占比接近30%,25年有望提升至40-60%。高端产品加工费高0.2-0.3万元/吨,盈利水平更优,产品结构改善有助于公司单位盈利提升。

管理效率行业领先、一体化比例提升巩固成本优势。公司24H1单吨净利领先同行0.3万元/吨+,主要系公司管理效率领先,碳酸锂库存管控能力强,且规模化优势明显,在及时转固+7年折旧政策下,单吨制造成本+费用为1万元,较同行低0.2-0.4万元/吨,此外公司坚定推进一体化,24年4月获得黄家坡采矿许可证,产能120万吨/年,打石场在推进探转采,远期产能目标500万吨。25年5月起黄家坡开始贡献,25年底月产我们预计达10-15万吨,我们测算若自供比例将达到 20%,对应增厚正极单吨利润600 元/吨,25年将逐步体现。

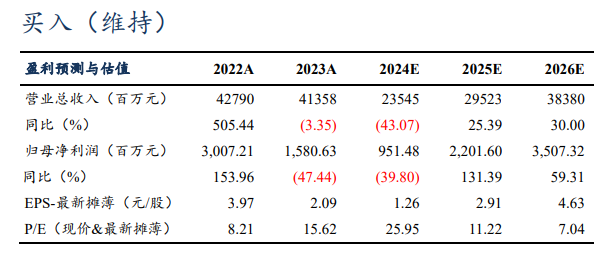

投资建议:考虑Q3碳酸锂减值影响,我们下调公司2024年,上调2025-2026年归母净利预期至9.5/22.0/35.1亿元(原预期9.5/18.2/28.1亿元),同比-40%/+131%/+59%,对应PE为26/11/7倍,考虑公司为铁锂正极龙头,成本优势显著,给予25年18x,目标价52元,维持“买入”评级。

风险提示:原材料价格波动超市场预期,电动车销量不及市场预期。

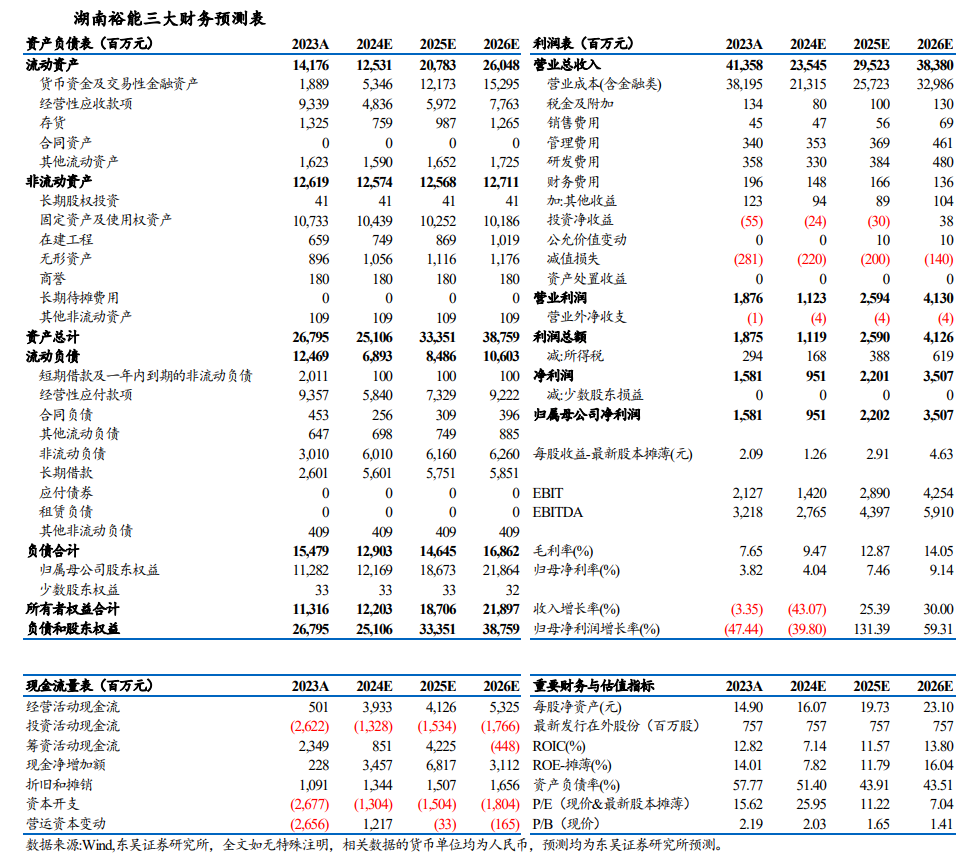

湖南裕能三大财务预测表