“医美面膜第一股”敷尔佳溢价上市 计划营销烧钱8亿 研发仅5千万

财联社|新消费日报7月21日讯(研究员 梁又匀),今日,敷尔佳披露了其在创业板网上发行股票的申购情况,本次中签率为0.0332%,明显低于上半年A股平均约0.7%中签率,可见投资者的申购热情。

据悉,本次上市敷尔佳最终确定发行价格为55.68元/股,对应总募资金额达到了22.32亿元,净募资金额为20.72亿元,而原计划内公司拟募资18.97亿元。

招股书介绍,敷尔佳主营专业皮肤护理产品的研发、生产和销售,目前其产品涵盖医疗器械类敷料产品和功能性护肤品,主打敷料和贴、膜类产品,并推出了水、精华及乳液、喷雾、冻干粉等多形态产品。

敷尔佳也成为了继巨子生物之后,第二家可以向医美机构供给医用皮肤修复产品,同时还可以向普通消费者提供普通护肤产品的上市公司。与巨子生物业务横跨护肤、保健品等数个领域不同,敷尔佳专注护肤品研发生产。

2019年前后,敷尔佳医用敷料面膜借助大量的线下医美机构迅速推广至全国,迅速确立了其在这一细分领域内的行业头部地位。

不过在市场推销的早期,敷尔佳利用“医美面膜”、“医学护肤品”、“药妆”等具有暗示类的宣传推销旗下面膜产品,同时借助李佳琦等主播的宣传持续扩大影响力。

随着监管对于医美产品和化妆品宣传管理的持续收紧,此类宣传也逐渐销声匿迹。在招股书附录中,敷尔佳还列出了长达58页的医疗器械广告审查许可,展示公司宣传合规情况。

2021年,敷尔佳终于从长期的代工合作伙伴哈三联手中收购其医用敷料生产工厂,以及敷料相关的一系列产品许可与专利,完成从轻资产代工贴牌到营销生产一体化的转变。

随着化妆品业务的持续推进,敷尔佳近几年对于医疗器械收入的依赖度持续减少。2019年至2022年,敷尔佳医疗器械类收入分别为9.18亿元、8.8亿元、9.28亿元和8.66亿,分别占总营收比重68.38%、55.54%、56.25%和48.95%。同期该部分业务对公司净利润贡献也在持续减少,历年占比分别为70.82%、59.5%、57.75%和50.7%。

近几年内,敷尔佳大力推动普通护肤面膜、皮肤修护液的上市,使得化妆品业务迅速跃升为公司营收、净利润增长的主要动力。2019年至2022年,敷尔佳护肤品收入分别为4.24亿元、7.05亿元、7.22亿元和9.03亿元;同期净利润贡献率也从2019年的29.18%涨至2022年的49.3%。

尽管新业务表现不错,且在数年疫情压力下公司营收保持稳步增长,但进入2023年的敷尔佳显得有些“力不从心”。

根据最新财务预告数据,2023年1-6月敷尔佳预计实现营收8.1亿元~8.8亿元,较上年同期变动-0.9%至7.7%;同期归母净利润3.25亿元至3.65亿元,同比变动-9.1%至2.1%;同期扣非后归母净利润为3.15亿元~3.55亿元,同比面都-10.5%至0.9%。

面对营收有可能不如2022年疫情期间表现的情况,敷尔佳表示,公司持续推出新品,并积极拓宽线上销售渠道,宣传推广费用相应增加,因而净利润增速预计略缓于收入增速。

与大部分国内化妆品牌一样,在增长的过程中,敷尔佳付出的营销成本巨大。2019年至2022年,公司销售费用支出分别达到了1.15亿元、2.65亿元、2.64亿元和3.9亿元。其中每年超六成资金用于宣传推广和人员薪酬支出。

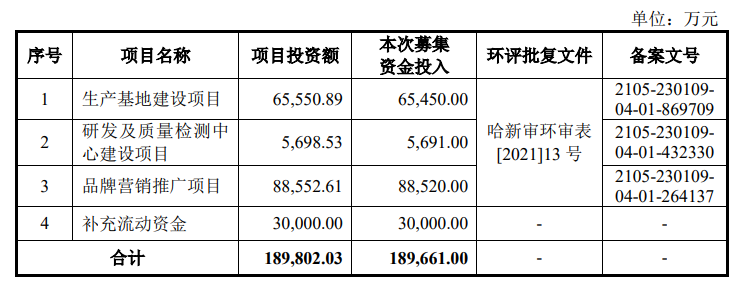

据融资规划,敷尔佳本次上市融资金额主要用于营销宣传。具体而言,敷尔佳将安排8.85亿元用于品牌营销推广项目,6.55亿元用于生产基地建设,3亿元用于补充流动资金。

值得一提的是,敷尔佳在扩建生产基地的规划表示,公司经过多年积累逐步建立了独有的生产研发体系,拥有具有自主知识产权的生产技术工艺。同时,敷尔佳还计划通过扩大产品生产能力打破国际品牌垄断国内市场的局面,进一步推出优质国货产品。

但从近几年敷尔佳的研发和专利申请表现来看,其在新品研发上的创新实力还有待观察。

招股书数据,2023年一季度公司从事研发的员工共8人,对比而言2020年仅有4人。2020年至2022年,公司投入研发费用分别为147.97万元、524.29万元和1542.62万元,分别占营收比例为0.09%、0.32%和0.87%。

对比而言,2022年贝泰妮、珀莱雅、华熙生物、巨子生物研发费用占比达5.08%、2%、6.1%和1.9%。其中,投入相对较少的巨子生物2022年研发费用也达到了4404.3万元。

2023年一季度,敷尔佳研发投入占营收比例为1.45%,金额约为540.88万元。

截至目前,敷尔佳及其子公司共持有22项已授权专利,其中发明专利2项,实用新型专利4项,其余均为外观设计专利。

在未来发展规划中,敷尔佳预计投入5698.53万元、耗时3年建设位于哈尔滨市的研发及质量检测中心。敷尔佳表示,该项目将以技术研发为核心,以质量检测为辅助,通过专业皮肤护理产品的技术研究,进一步提升公司研发能力。